2019年老顿写了宁德时代“三级篇”,讲述宁德时代的前世今生和成为独角兽的过程,从宁德时代的过去写到未来。

之后又写了一篇《你没看懂的宁德时代》,分析动力电池的行业规模和宁德时代的天花板。核心结论是:

1、宁德时代的高毛利不可持续;

2、日韩系电池企业将再度重启,宁德时代指数级扩张速度将放缓;

3、未来宁德时代的财务模型将是:销量超预期,营收符合预期,利润不及预期。

由此得出一个投资结论:“如果你能证明我观点是错的,你可能找到了一支十年十倍股,否则它可能只是一支三倍股”。

两年半后的今天,文章的核心观点基本得到验证,和营收相比,宁德时代的利润增长已经显出明显的疲态(要看扣非利润)。LG、三星SDI、SKI出货量大幅增加。

你以为我沾沾自喜?其实我后悔莫及。

文章发布两个月后,宁德时代股价极速狂飙,一年多时间涨了5倍。我在后悔当初为什么看不起一只“三倍股”。

结论是,2019年那会儿,老顿看公司有点理想化,对巴老爷子“如果你不想拥有一支股票十年,那么你连十分钟都不要持有”这句话过于信奉了。本文无意探讨股神这句话的对错,只想承认看清一家公司十年后的景象,并对其业绩作出量化预估,以自己当前的能力可能还有些困难。若把时间维度缩短到三五年,可能更容易执行。有些大概率赚钱的机会仍然应该参与,没必要过于教条主义。

你又以为我开始后悔,准备买入宁德时代?其实我越来越看不懂到底什么在支撑着宁德时代的股价。

拿宁德时代和隆基股价细细比较,这个疑惑更是强烈。

先看一个直观的数据:

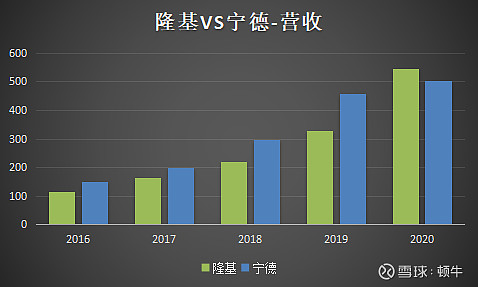

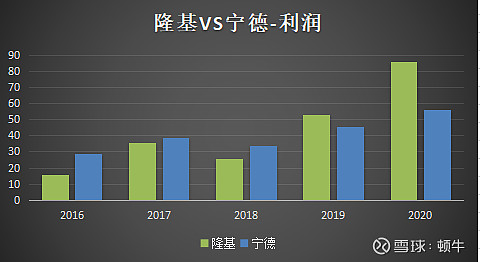

2020年,宁德时代营收503亿,净利润56亿,今天市值8550亿,市盈率153倍。

2020年,隆基股价营收546亿,净利润86亿,今天市值3654亿,市盈率39倍。

一个利润1.5倍的公司,市值却仅有对方的42%,一正一反,估值差了3倍,让我们来看看资本市场到底为何给这两家公司如此悬殊的估值。

过去5年,隆基和宁德时代的营收对比:

过去5年,隆基和宁德时代的利润对比:

从赚钱能力上看,隆基在宁德时代之上。两家公司都是制造业,都需要大额投入,宁德时代资产比隆基重得多,换言之,隆基的利润质量比宁德时代更高。从赚钱能力这个角度,无法解释宁德时代的高估值。

再看增长情况。

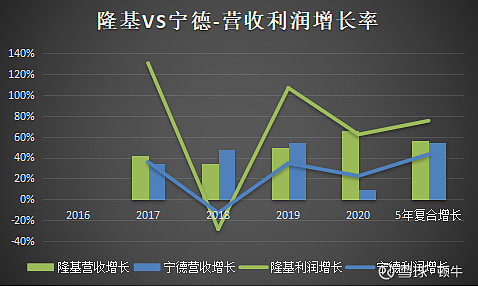

过去5年,隆基和宁德时代的增长数据:

隆基近4年营收复合增速56%,利润复合增速75%;宁德时代近4年营收复合增速55%,利润复合增速43%。隆基的增长速度完全碾压宁德时代。这里我犯了个错,宁德时代净利润和扣非净利润差异较大,应该取扣非净利润更合理。若取扣非净利润,宁德时代的数据还会更差。

无论如何,增长数据也无法解释宁德时代为何被市场追捧。

再看ROE。

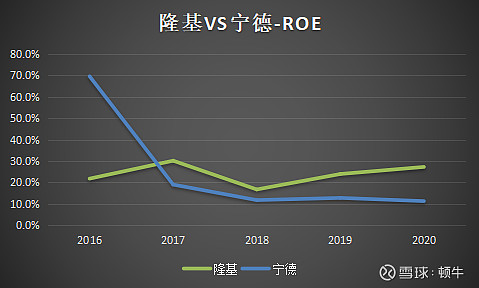

过去5年,隆基和宁德时代的ROE对比:

过去5年隆基股份平均ROE 24%,除了2018年受政策影响外,每年都在20%以上;

过去5年宁德时代平均ROE 24.8%,剔除宁德时代2016年70%这个非正常数据后,近4年ROE从19%逐步回落到11%。

隆基ROE依然完全碾压宁德时代,隆基的资本利用效率比宁德时代高得多。

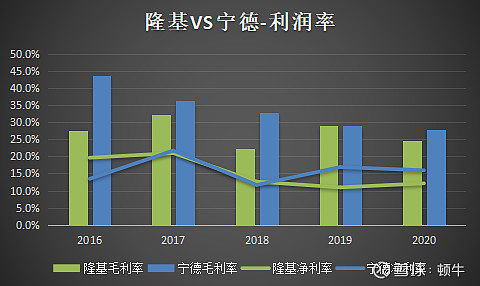

再看利润率,利润率可以评估一个行业的竞争格局和企业的行业地位。

过去5年,隆基和宁德时代的利润率对比:

从毛利率上看,2016和2017年,宁德时代略胜一筹,近3年则被隆基反超。

从净利率上看,似乎宁德时代略胜,实际上隆基应该更好,因为宁德时代过去3年扣非净利润比净利润要低不少。两家公司都是行业的佼佼者,都有一定的定价能力,难分伯仲。

从企业实际经营成果出发,隆基各项核心数据都碾压宁德时代,这不是观点,这是事实。

那么,有没有被我们忽略的其他因素呢,比如行业成长空间?

光伏生产能源,动力电池使用能源,一个根目录,一个子目录,前者肯定更大,随着光伏平价的到来,这是毫无争议的事。

但落实到具体企业的赚钱能力,却得不出什么结论。大行业不一定更赚钱,小行业不一定不赚钱,这跟行业竞争格局有关。正如一个卖汽车的公司,可能不如一个卖手机的公司赚钱。

远的且不说,从三五年的维度看,光伏行业的增长空间应该不会比动力电池行业低,宁德时代和隆基股份的行业地位大概率也能得到维持。

可能有投资者说,宁德时代还有储能业务预期啊,储能空间很大。可隆基也有BIPV和氢能的预期,空间也不小。

那么宁德时代为什么比隆基估值高这么多呢?是宁德贵了,还是隆基便宜了?

老顿想不明白,投资路上很多事都想不明白,那就好好做自己能搞明白的投资,好好捂着隆基,大概算其中之一吧。

本文首发于公号:「顿牛投资」,欢迎关注!只是记录投资思考,不构成任何交易推荐。

宁德时代“三级篇”:

《宁德时代身世之迷》

《宁德时代的神助攻》

《宁德时代的6大挑战》

《你没看懂的宁德时代》

$隆基股份(SH601012)$ $宁德时代(SZ300750)$ $格力电器(SZ000651)$ @今日话题

全部讨论

分析到位,先赞👍🏻,发表下隆基小股东观点:

隆基目前地位是领先,但没有全胜,一堆小弟虎视眈眈且行业乱,所以市场给的估值较低。

宁德目前地位是遥遥领先,竞争对手只能看到尾巴,所以市场给的估值较高。

因为隆基能很容易就被人找到自以为正确的短板,如晚上不能发电等。

文章写的不错。提供点个人思考。这里面的估值差异,应该主要是市场(包括机构和个人投资者)对两个行业认知和预期导致的。

新能源车,是一个普通人日常能够接触到的行业,新能源车的渗透率增加是一个日常可以感知,触手可及的事实。而且想象力空间巨大(国内一年销售2000万台车以上,全球接近1.5亿量,换车周期大概7年),所以这是一个非常巨大的市场。

光伏制造业认知差,总结起来是,市场无法直观触及,垃圾公司带节奏,周期性的偏见和市场对发展空间的误解,

第一、普通人接触不到,这就很难形成直观感觉和认知,

第二、光伏悲剧的历史,龙头总是被颠覆或者自己作死,

第三,光伏有周期性行业的刻板印象,

第四,市场无法理解无法把握光伏技术演进的路线。特别是$中环股份(SZ002129)$ $东方日升(SZ300118)$ 之类,一个鼓噪210大硅片,一个忽悠hjt,搞几个博士上台一吹,机构和普通人一听不明觉厉,就觉得隆基要被颠覆了。

第五,光伏行业的空间市场还没有充分的认识到,而且20年一换的更换周期偏长。有种观点很可笑的认为,目前光伏发电占了3%,那么马上到顶了,已经没有市场空间了。这里面他们不懂,用电量用电场景一直在拓展,储能在发展,主要是光伏一瓦装机和水电的一瓦装机不是一回事。

但是回过头想,新能源车特别是电池领域,其实风险不比光伏龙头小,第一、我个人怀疑地球锂、钴等资源储量是否足以支撑全球内燃机改电动机,资源会不会飞涨到一个临界点,导致电动车完全没有成本优势,第二、宁德能不能持续保持这个优势和壁垒。目前主要的主机厂(车企)都在自研自制电池,这是核心部件+大体积部件,自制是最优选择。第三、宁德对主机厂的议价能力不强(类似于隆基对国内五大集团)

总体来讲,两家公司都需要持续证明自己对这个行业的统治力,都有优秀的管理层和企业文化,但我个人从估值和确定性的角度,倾向于隆基

新能源三杰的隆基和宁德,都是国内国际极其优秀的公司,但隆基的竞争格局显然远强于宁德!

宁德时代目前国内第一,第二是谁?第三是谁?比亚迪?也仅此一个比亚迪,宁德国内被其它电池企业赶超的可能性极低,长期看显然宁德时代的确定性更强。隆基股份国内目前第一,第二,第三,跃跃欲试,众多光伏企业,隆基并没有足够强的护城河,长期看隆基的确定性没有宁德时代强。

说点难听的,我们整个A股的机构大多数是学美股依葫芦画瓢。消费,医药,美股验证过的东西,估值给;新能源车,特斯拉在那里顶着呢,给;光伏,过去的几个龙头倒了?嗯,周期行业,那就给个20倍吧;啥?隆基这么多年利润收入增速都那么高?那就多给点,peg=1,然后打个折吧。

隆基所处行业的格局仍然未够清晰,或者直白一点讲光伏行业生态比较差,吸血融资企业多,光隆基一家干正事是不够的,光伏替代火电相对电车替代油车更缓慢,宁德业绩“能见度”更高技术壁垒也更高,所以我理解宁德估值高,但这么贵的价格我实在买不下手,捂着隆基静候企业和行业不断变好,享受估值向上修正和业绩不断增长的收益。

现在回过头来看你写的那几篇关于宁德时代的文章,底下的高点赞评论基本都是错误的,可以说大部分人对一个企业的认识是很不了解的,所有的判断都是基于自己的理解,反而很难从市场和数据的角度得出一个合理的分析结果。

看了很多评论,想谈谈自己的想法。1、两者行业本质上就有很大的差异。光伏说到底是个“公共事业”,一定程度上是价格被动接受着,所谓的“平价”不是隆基能决定的,光伏从业者想要增加利润,只能通过压低成本,而动力电池相对光伏,消费属性就要强得多,是有一定的价格主导权的,主导权的大小主要看行业格局和竞争强度;2、两个行业目前所处的阶段不同。目前基本可以确定电动车取代燃油车是大势所趋,至少是在乘用车和商用车领域,也至少是50%以上的市场份额上取代,但你要问光伏未来是不是会取代火力发电、水电、核电、风电甚至其他的新技术,多大程度上会取代,何时会产生如今在新能源汽车领域的确定性预期?目前来看还是有很大的不确定性,虽然隆基能在新疆光伏发电成本达到比火电低很多的程度,不需要补贴也能与传统发电搏上一搏,但考虑到运输、储存等成本,光伏发电距离具有碾压优势还有很远的路走,所以现在比较好的选择还是分布式,但分布式受到使用场景等的限制会很多,所以光伏技术上还需要努力,退一万步说,就算有一天技术完全突破,电价的天花板也会限制整个产业链的利润率;3、不要为宁德时代的竞争优势担心。很多人说宁德时代面对着日韩真甚至BYD的巨大挑战,但是从长远看,个人觉得宁德时代相对日韩具有很多非常大的竞争优势,比如宁德时代是一家中国公司,这本身就是非常大的优势,中国本身就是全球最大的汽车消费市场,也是全球最完整的产业链供应商,这些都是日韩系比拟不了的,仔细看看智能手机供应链,主要在中国(目前部分外迁至印度等地区),所以中国能出华为、小米、OPPO、VIVO等等,韩国就只能出个三星,美国也只有苹果,所以中国智能手机对韩国就是有“系统性”的竞争优势;长远来看,动力电池被韩日主导最大可能就是这个活不赚钱了,产业迁移,但大概率不会去日韩,而是亚非拉,我认同评论区的一个观点,就是你现在之所以能看到宁德时代面临日韩较大的竞争压力,恰恰只是说明了这个行业还处在初步阶段。4、光伏说到底是个周期性行业,当然新能源汽车说到底也是汽车行业,最终也是周期行业,但至少目前它是个成长性行业,如前面所言,如果光伏成本再降低50%,成本优势真正具有碾压优势,确定性预期出现,光伏当然也可以认为是个成长性行业,但目前周期性还是太强;另外,技术上的不确定也是个问题,这个就不赘述了。

因为隆基 to B to B,而宁德是 to B to C,在资本界是完全不同的,你看一下现在的互联网巨头,哪个不是最终 to C?

to B to B是进入难成长慢垮掉更慢,缺乏想像空间,资本能发挥的作用一般;

最终 to C是进入易成长快垮掉很快,较大想像空间,资本能发挥的作用巨大;