文章有点长,也有点颠,请各位坐稳扶好。

这篇文章跳票好几次,写这种吃力不讨好的文章动力有限。终究还是写了,一方面是兑现那次酒后吹过的牛,另一方面是希望这些非主流观点能够带给其他球友更多的冷思考。

曾立志要把保险行业的投资逻辑吃透,行业书籍看了不少,雪球关于保险的文章和机构研报看过不下两百篇,甚至把中国平安2010以来超过150项经济指标建了模型,理清了相互的勾稽关系。在我自认为大致看懂这个行业之后,慢慢清空了保险公司的仓位。

深入研究保险股的球友很多,大部分球友的思维都被框定在保险公司画下的“内含价值”的圈子里。中国平安在投资者关系维护方面无疑是成功的,姚波几轮投资者见面会,分享了3份《平安寿险价值深度解析》,大家一下就“看懂”了保险公司的价值。只有很少投资者能够跳出这个圈,从商业的角度思考寿险到底是一门怎样的生意。

以下是我认为保险公司不是好的投资标的的理由,先从跳出内含价值开始。

一、内含价值不能指引未来

如果只盯着内含价值,会发现未来一些年寿险公司的内含价值都将稳定增长,哪怕在保险公司的经营情况已经开始走下坡路。问题出在哪里?

张三签了一张缴费期为20年的寿险保单。

第一年收到5000元保费,扣除张三的佣金、其他保单获取成本、未来要赔付的保额后,这张保单的利润是负的。随着时间的推移,未来19年这单保单的利润会慢慢转正,但是这19年的价值无法体现在第一年的财务报表中。

此时,如果要清算这家保险公司,不能仅仅清算它的净资产,还应该算上这张保单未来19年的价值。这张保单在第1年,第2年,直到第20年,每一年的价值都不同。因此,保险公司引入了内含价值的概念,用以动态估算一张保单在不同时期的价值,和一个保险公司在不同时点的价值。

内含价值可以大致理解为保险公司的净资产。

这个概念让保险公司的价值变化更线性,更有时间感,能够及时发现寿险公司经营中的问题,帮助寿险公司调整经营思路。内含价值也方便对比寿险公司间的经营能力,是监管层的管理工具。

内含价值计算公式中,有一个内含价值营运利润(相当于有一个增长率)的概念,这使得内含价值有一定的“成长性”,很多投资者利用这一点估算保险公司长期内含价值,得出保险公司低估的结论。

以内含价值作为投资保险公司的依据,存在很大的问题。这种估算方法等同于用一个公司的净资产*ROE预测公司未来的利润,ROE是企业经营的结果,随着企业竞争的变化,ROE也在变化。用这种方法估算的时间时间越长,结果偏差越大。

内含价值计算模型本质上就是一个数学公式,只要输入确定的变量,输出的值就是确定的。问题是,变量并非一成不变,随着经济环境和经营水平的变化,内含价值的变量随之变化。

假设有一家保险公司A,在2020年的内含价值是1000亿。把A公司冷冻,完整复制黏贴到2030年,在2030年的经济假设下,其内含价值可能是700亿,也可能是1500亿。10年后的投资回报率、营运假设、人力成本、人均寿命都存在变化,这些变化无法通过2020年的内含价值计算模型中准确预测。

因此,内含价值只是对过去的静态拟合,只代表在当前环境下保险公司值多少钱,无法对保险公司未来价值作出指引和预测。

内含价值不但不能用来预测保险公司的未来,而且存在钝化。

即便保险公司基本面开始恶化,内含价值可能还在持续增长一段时间。这类似于股票日线已经跌破20日线,月线才收了一个小阴线。观察指标钝化对投资来说意味着重大的时间风险和亏损风险。

如果内含价值这个概念不能用于预测寿险公司未来的价值,有几个投资者能够看得懂保险公司,或者通过财报算出保险公司真正能赚多少钱?

一个公司真正赚多少钱投资者搞不清楚,企业也搞不清楚,对投资者而言,这就不是一个友好的行业。

二、保险公司没有定价权

作为金融产品,客户对保单的定价极为敏感。

定价低了,保险容易卖,但可能要亏损。这样的保单90年代中国寿险公司卖了很多,至今还有不少在存续期。新华保险在万峰手上好不容易把保单结构往利润高的传统寿险上引导,新领导马上又走回老路,开始卖承保利润低甚至亏损的理财型保单。这个策略马上能够提升保单收入,同时也将保险公司的未来置身危险之中。

定价高了,保单卖不出去,业务员容易流失,业务员是优质保单的命脉。

保险公司只能在无风险利率和投资回报率的夹缝中小心翼翼的定价。很难获得像其他行业龙头公司所拥有的提价权和超额利润。

三、经营成果很大程度上受外部外部因素影响

保单卖得好不好,取决于无风险回报率。投资收益好不好,取决于投资环境。

这一进一出两大命脉,都不是保险公司能决定的。也就是说,保险公司的营收和利润,很大程度上取决于外部环境。这些外部因素对保险公司的影响,并不能因为保险公司的管理能力提升得到实质性的消除。中国平安前有富通事件,近有汇丰事件,这样的事件以后还会发生。

即便像中国平安这样优秀的保险公司,依然要时刻小心经营,如履薄冰,避免犯错,绝对没有躺着赚钱的时候,护城河极为有限。

四、客户价值与企业价值的矛盾

我们愿意喝几千元一瓶的茅台,因为茅台可以带给我们额外的心理满足感。我们愿意多花点钱买万科的房子,因为万科的房子整体品质更好,物业服务更优质,升值空间更大,居住感受更好。

保险公司为客户提供保单之外的额外价值和满足感却十分有限。在保单相同的情况下,客户不愿意为某个明星保险公司支付更高的保费,也不会因为买了某个保险公司的保单感到额外的满足。

保险公司跟客户之间的关系,更倾向于博弈,而非共赢。这点类似于券商和投资者之间的关系,客户忠诚度有限。

保单的销量对无风险利率极为敏感。银行降息,保险好卖,银行加息,保险不好卖。

低利率环境下卖出去的保单,到了高利率环境下可能引发退保。高利率环境下卖出去的保单,到低利率环境时要亏损。

现代寿险已经脱离了保险行业的初衷,超过50%的保单承保利润为负,实际上是理财产品。金融产品有一个特点,即需求的弹性极大。回报低的时候需求极弱,回报高的时候需求旺盛。试想某个大行把存款利息上调1%百分点是什么情况。

这种矛盾决定了客户忠诚度不高,龙头险企复利效应不明显。

五、销售模式正面临前所未有的压力

代理人模式一直是寿险公司的核心销售模式,一个重要原因是传统寿险非标准化,条款复杂,很难通过银行、电话、互联网等浅交互场景销售。然而,保险代理人整体收入并不高,随着中国人均收入的提升,想低价招到好的保险代理人越来越难,人海战术正面临巨大的成本压力。

对于短期险、百万医疗险这样的标准化产品,传统保险公司将面临互联网险企的压力。一旦客户在互联网投保习惯被养成,互联网险企完全有办法通过技术手段销售更复杂的险种。

互联网险企对传统险企的冲击可能远远被低估。看看众安在线的股价,市场真的是无效的吗?

六、规模经济效应不明显

在一些行业,随着企业规模的扩大,单位成本降低,在价格不变的情况下,利润也会得益于规模化而增加。寿险保单主要成本是人力成本,单位人力成本不会因规模化而降低。另一方面,随着资产端规模的太大,投资回报率压力反而越大。

七、后记

这篇文章的核心观点,并非否定保险行业或者某个保险公司的价值。而是想指出如下几点:

1、保险公司并非因为有牌照门槛就是一个躺着赚钱的行业,实际上非常苦逼;

2、保险公司的龙头企业很难建立护城河,很难有规模效应,时刻如履薄冰;

3、保险行业特殊的利润回报模式,使得投资者很难找到及时观察到企业经营情况变化的工具,对多数投资者而言,保险行业并不是友好的投资标的;

4、很多人分析保险行业空间都拿出美国的保险密度和深度数据和中国对比,两国国民保障不同,这种对比毫无意义,想想你身边的公务员、事业单位人员是不是根本不买商业保险?

5、如果想反驳我,可以先看看中国上市险企以及非上市险企的历史经营情况,相当一部分都在亏损。有人说保险的赛道好于银行,这不符合事实。中国平安作为中国保险业最优秀的企业,她的成功,得益于中国平安一直不太“本份”,马明哲敢打敢拼敢和政策博弈,有一定的历史因素和运气因素。中国平安是我刚毕业时的老东家,祝她越来越好。

本文首发于公号:「顿牛投资」,欢迎关注!只是记录投资思考,不构成任何交易推荐。

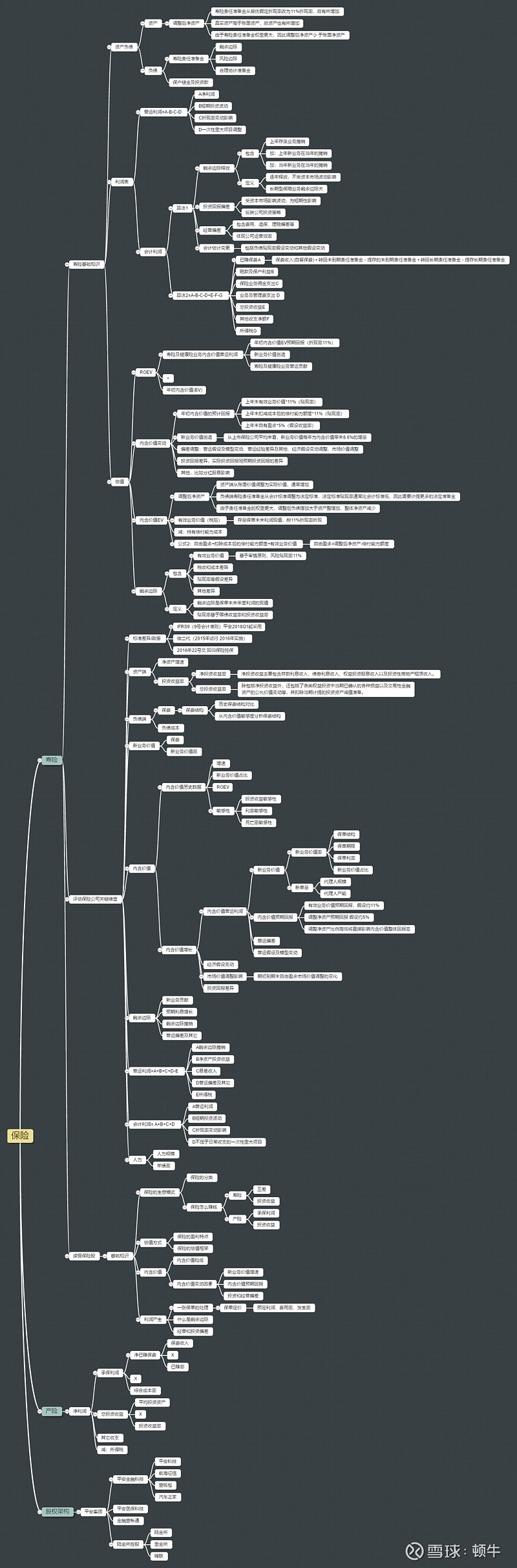

补充一张思维导图,后半部分的学飞没有更新。