说来挺有意思,研究新城控股,是被一个球友怼的。

2019年11月,曾发出一个感慨,一位球友的回复里怼了我,很受触动。他说的我很认同,错失新城很可能是因为对新城的不了解。

过去一个多月,翻了几十份新城的研报、财报、帖子,开始重新了解这家公司,但愿为时不晚。

我曾花了大量时间试图构建一个新城利润预测模型,最终不得不放弃,原因如下:

1、预测地产公司的利润实在太难了,不仅变量众多,“未结算利润”这个大池子在什么时间释放多少一定程度上是一个会计处理的活儿,稍做调整,结果偏差很大。

2、新城控股利润中有超过20%是“投资性房产”的升值,因此新城每年的净利润和扣非净利润差异都很大。随着存量吾悦广场的增加,这个比例未来会逐年增加。这些资产按评估价计算,升值部分计入利润,从会计角度固然有合理性,然而这些利润并不是真正的现金流,从投资角度应该剔除。这些利润就像银行经营网点的土地价值一样,只有真正清算它的时候才能作为价值考虑,否则永远只是账上的一个数字。

既然如此,我就从清算的角度评估新城控股的价值。

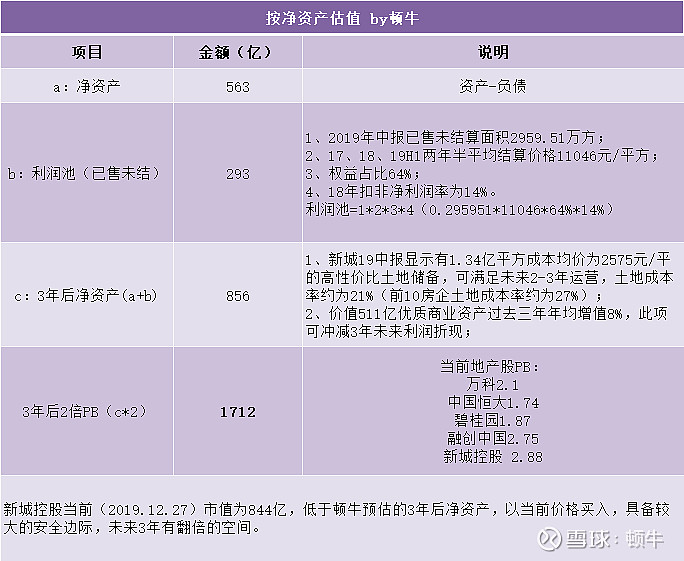

先给出一个定义:新城的清算价值=净资产+利润池

净资产:2019年中报净资产为563亿。

利润池:熟悉房地产行业的投资者都知道,房地产公司卖一套房子的利润大概要2到3年后才能体现在财务报表上,体现在财报前叫“已售未结算”。“已售未结算”是一个已经确定的未来利润池。

1、新城2019年中报披露“已售未结算”面积为2959.51万方;

2、17、18、19H1两年半平均结算价格11046元/平方;

3、新城权益占比64%(权益占比指的是新城很多项目是合作性质的,总体上新城占了64%的权益,另外32%属于其他股东);

4、18年扣非净利润率为14%。

利润池=1*2*3*4(0.295951*11046*64%*14%)=293亿,这293亿是三年内可以看得见的利润。理论上,这些利润应该逐年做时间折现,考虑到新城408亿“投资性房产”每年有约8%的增值空间,两项相抵。

净资产+利润池=293+563=856亿,这就是新城控股当前的清算价值。

假如新城控股未来几年经营正常,三年后,新城控股的净资产必然会达到856亿元,即使考虑分红也不影响结论。

目前新城控股2.88倍PB,中国恒大1.74倍PB,万科2.1倍PB,碧桂园1.87倍PB,融创中国2.75倍PB,三年后市场即使给新城2倍PB,市值也达1712亿。

以当前市值(844亿)买入,3年预期回报为103%,年化26.6%。

这就是我对这笔生意的看法。简单吗?

关于新城的核心定性,雪球上有很多大牛已经谈得很细,我就不展开了,概括性的列出我的理解。

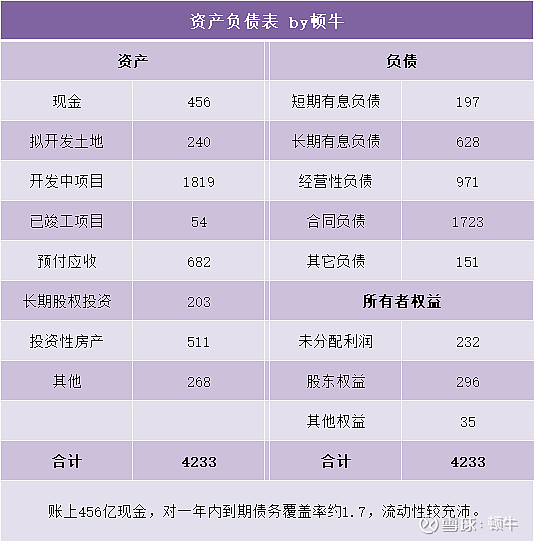

1、流动性充沛,账上456亿现金,对一年内到期债务覆盖率约1.7,净负债率约65.5%,低于行业平均水平。

2、拿地能力强。开发模式受地方政府欢迎,因此土地成本有较大优势,2019年中报土地成本占销售均价约20.9%,前十房地产公司这个数据大致是27%。目前有1.34亿平方土地储备,足够开发2-3年,可以支撑到2025年的业绩,土储布局切合了城镇化梯度外溢的需求。

3、销售能力强,物业出租比例高,租金稳定上升;

4、融资能力大体过得去,跟招宝万金尚有差距。18年融资成本6.47%,同期融创6.81%,奥园7.15%,万科5.3%,华润4.47%。

5、城镇化率还有10%的空间,当前楼市规模大体可以再维持10年,这10年行业集中度会不断持续,头部企业还能受益于此。

新城模式过去的成功已经被证明,未来能够继续优秀,且走且看。

前几天我说过,要建仓新城一定要先把建仓逻辑写下来再动手,在写作的过程中能够让思路更完整。今天写完了,将适时建仓。

感谢研究新城的球友们贡献了大量的干货:@不疾而速H @木文田 @猪先僧 @陈海涛周游世界 @yanggg0913uac

本文首发于公号:「顿牛投资」,欢迎关注!

$新城控股(SH601155)$ $万科A(SZ000002)$ $融创中国(01918)$ @今日话题

声明:文中若有提及个股及交易仅为个人分享,非投资建议,由此作出交易决定,后果自负