【大大利好----千禾向特定对象发行股票获批】

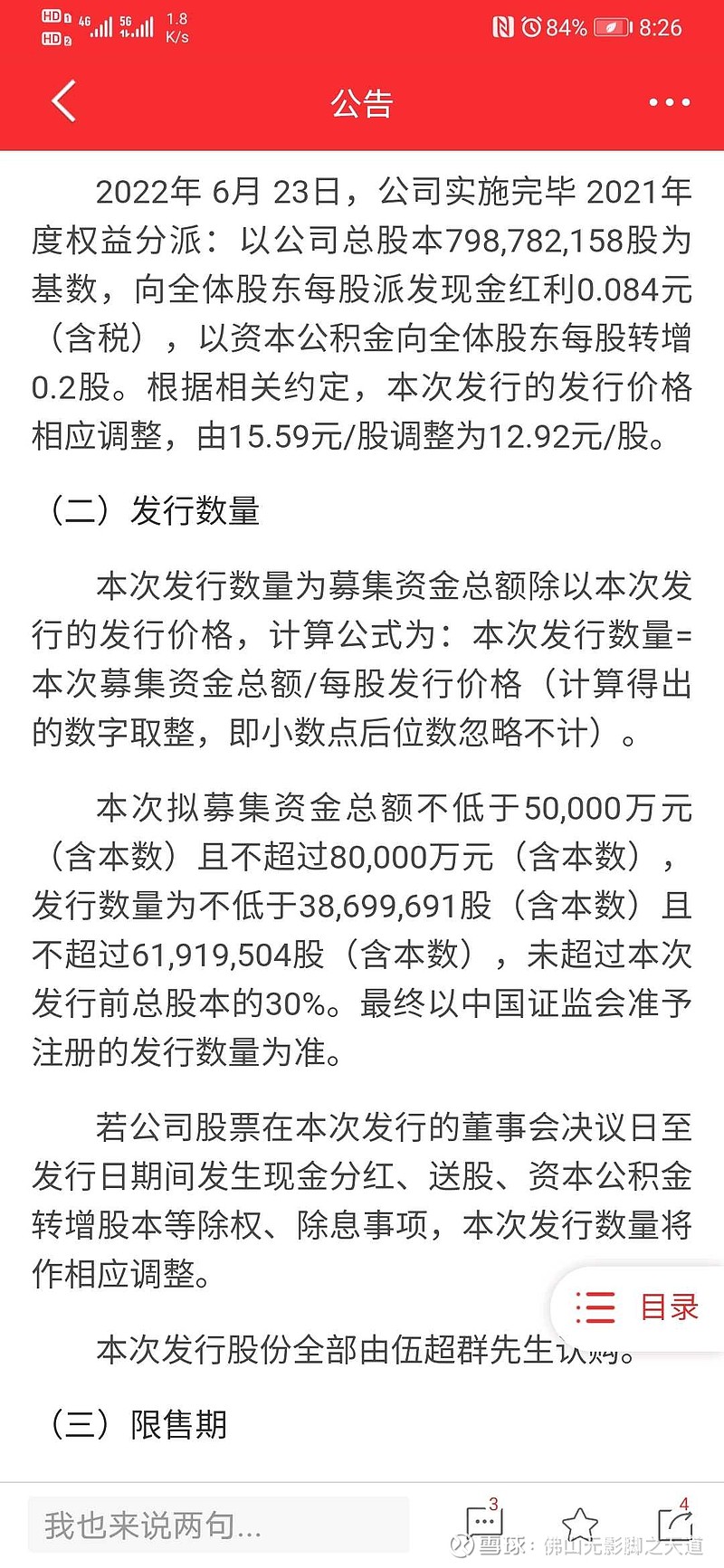

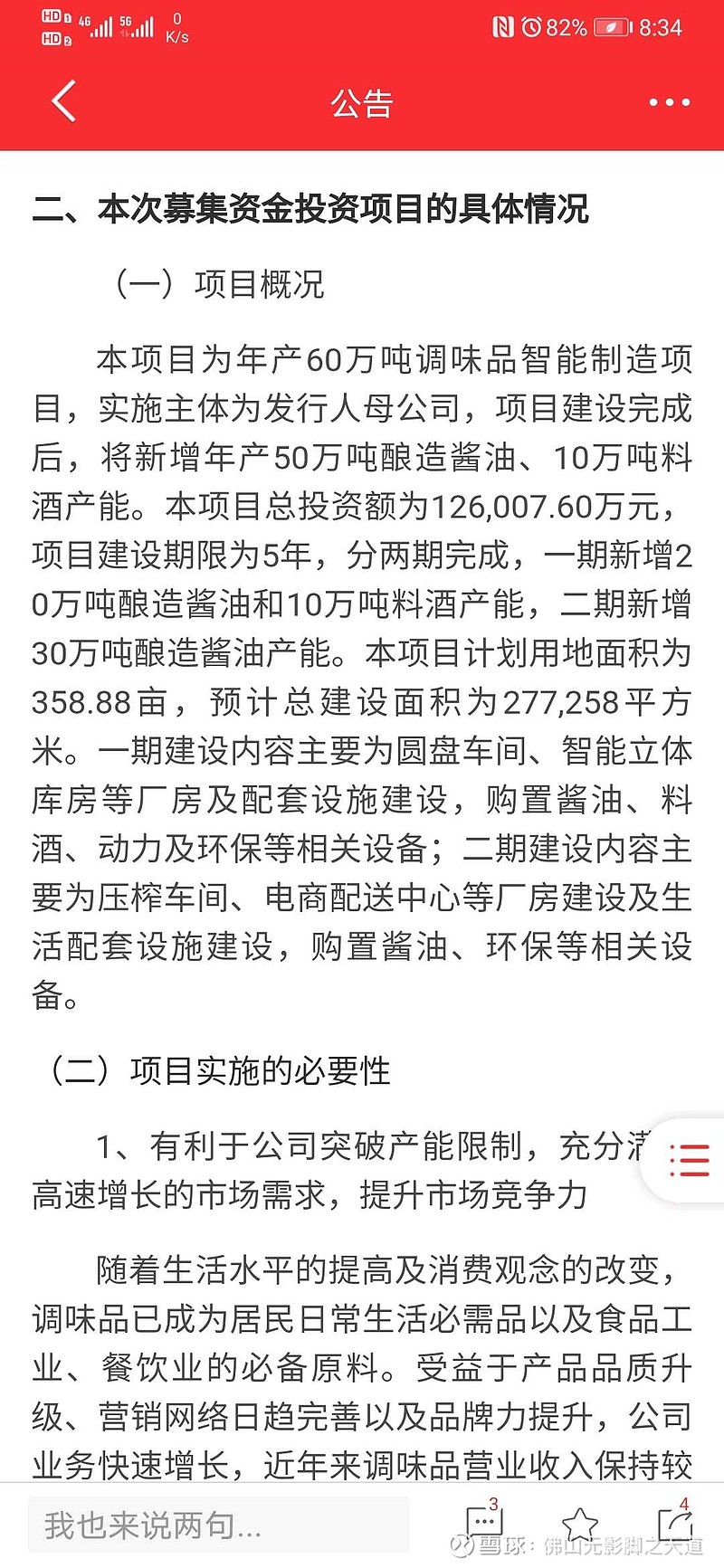

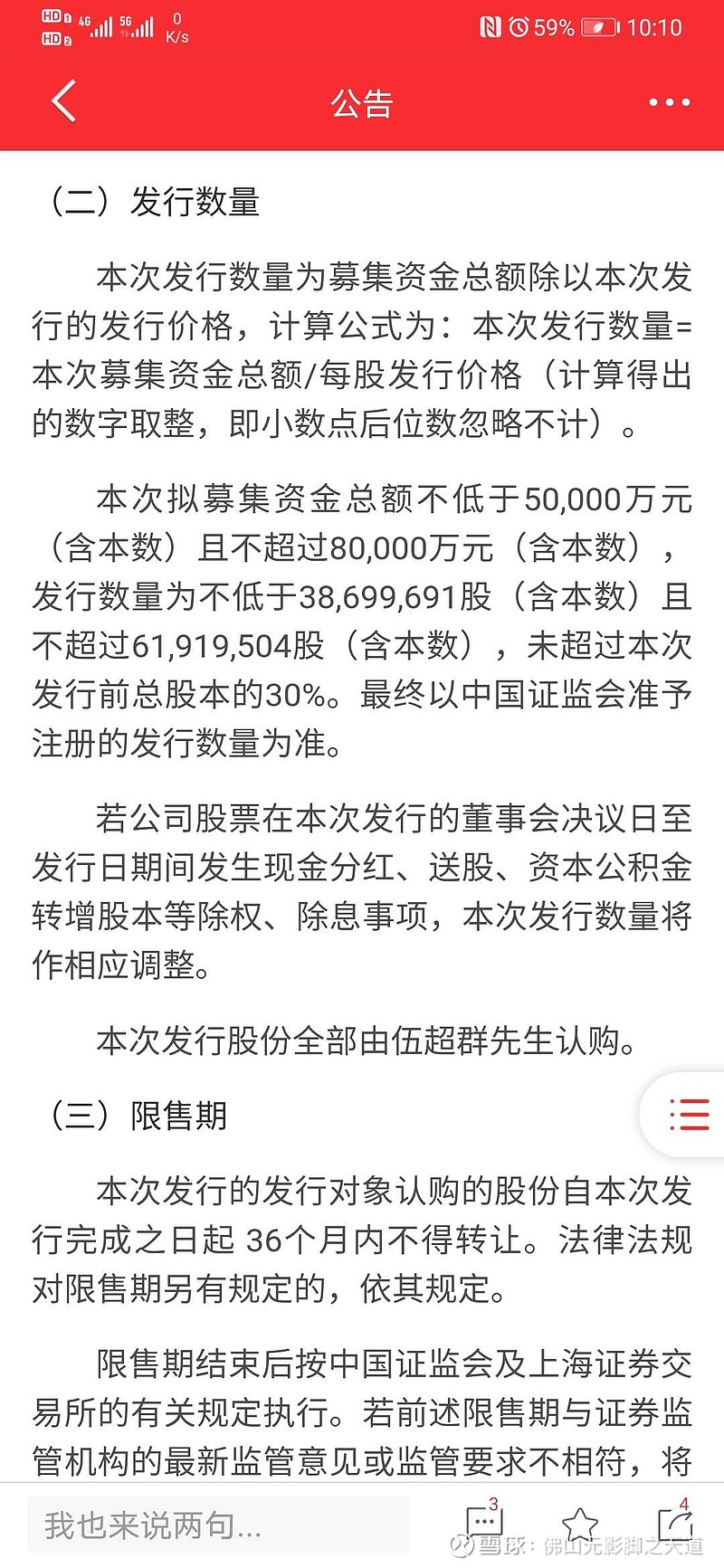

今天千禾味业向特定对象发行股票已获得证监会同意。这番发行股票,目的是新增产60万吨产能(50万吨酱油、10万吨料酒,部分前期已增资工程实施中)。本次扩股不超过目前总股本的30%,上限不超过6200万股,目前千禾总股本9.65亿,即扩股比例为6.4%。按照每股12.92元向特定公司董事长伍总发行。

一、先说我分析的结论

分析下来千禾这次操作应该是双赢,董事长赢,投资者也赢。当然,对广大股东来说,稀释的股份价值能不能通过产能提升顺利买出去提升利润、收入,还要好好算一算。

二、计算分析

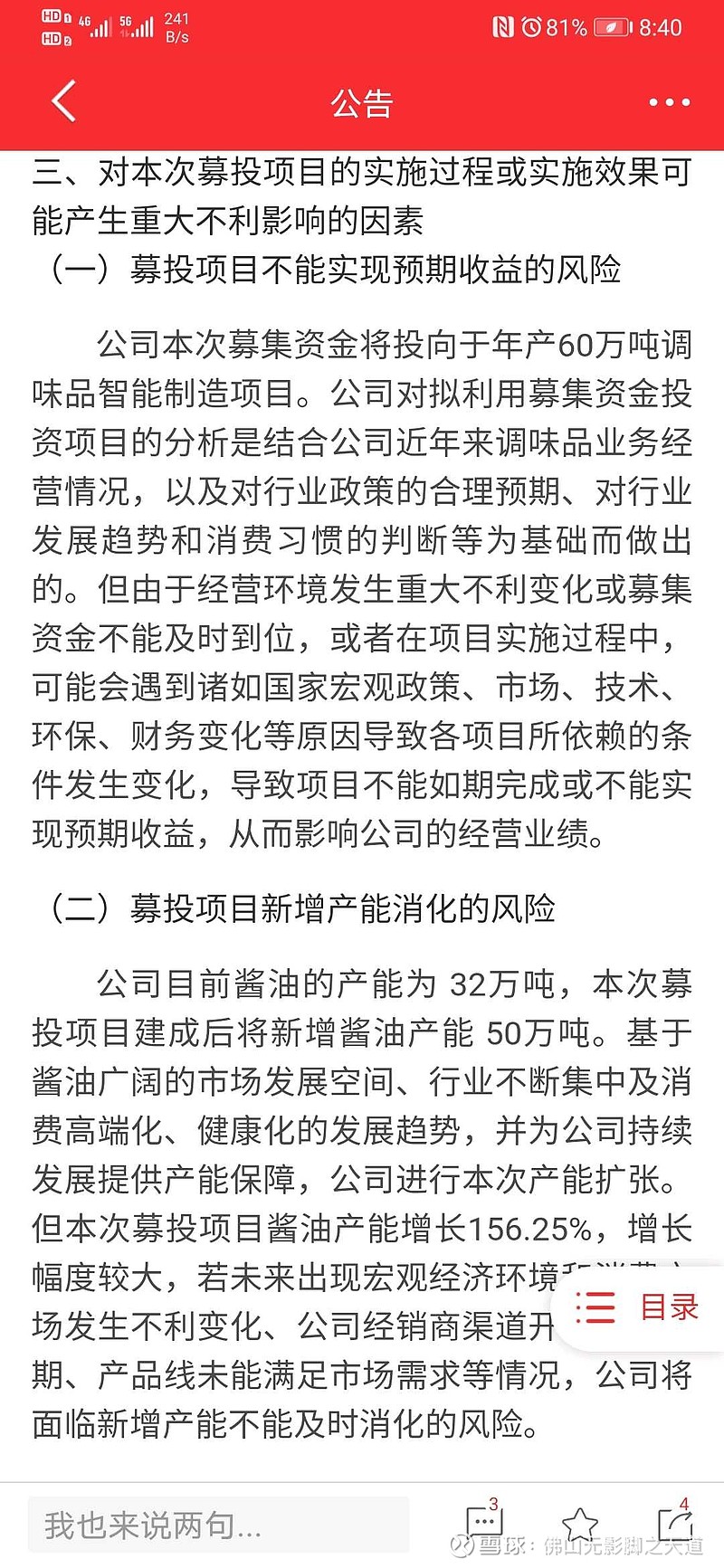

我粗略算了一下,新增的50万吨酱油能能卖出15万吨就很不错了(去年卖了32万吨,产能利用率107%)。分悲观、乐观两种情况进行预测:

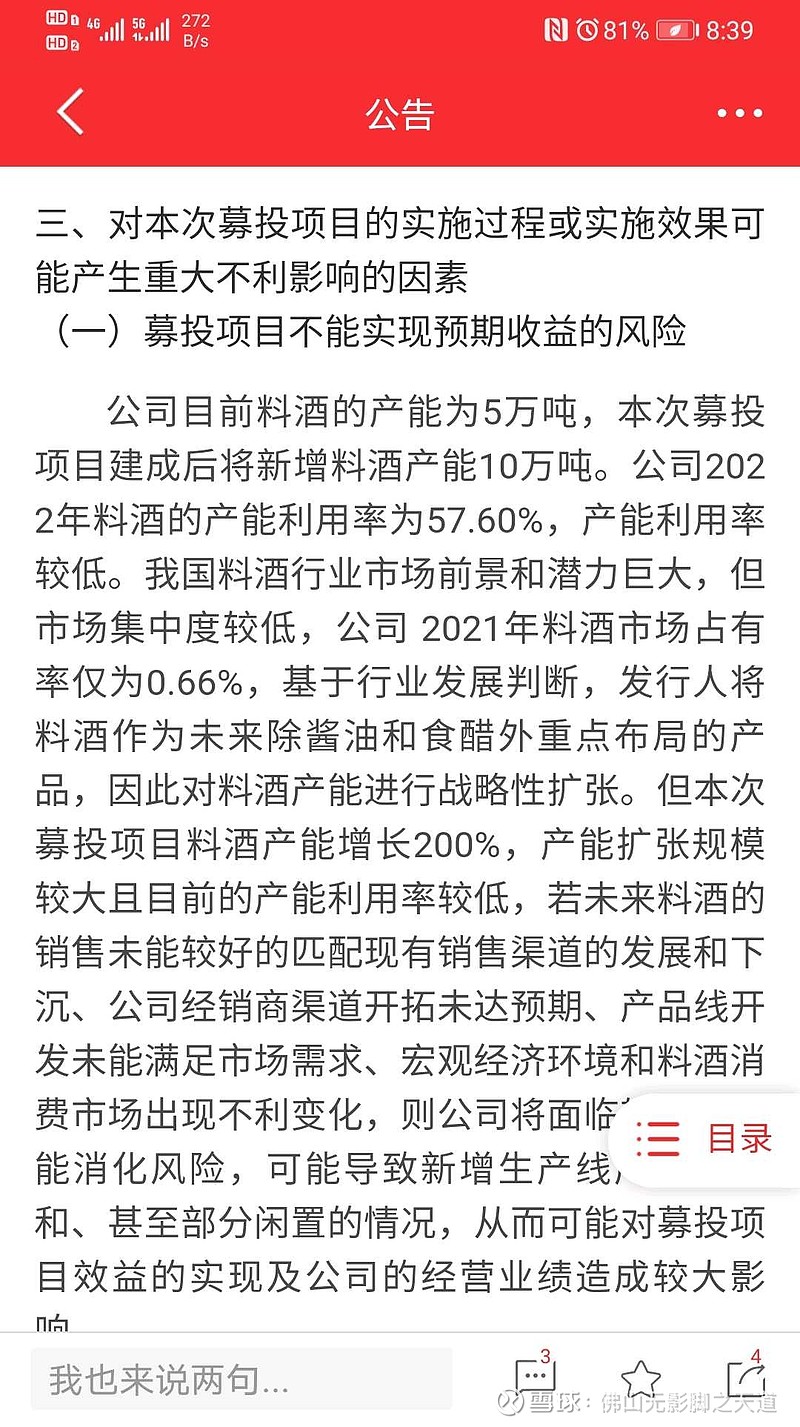

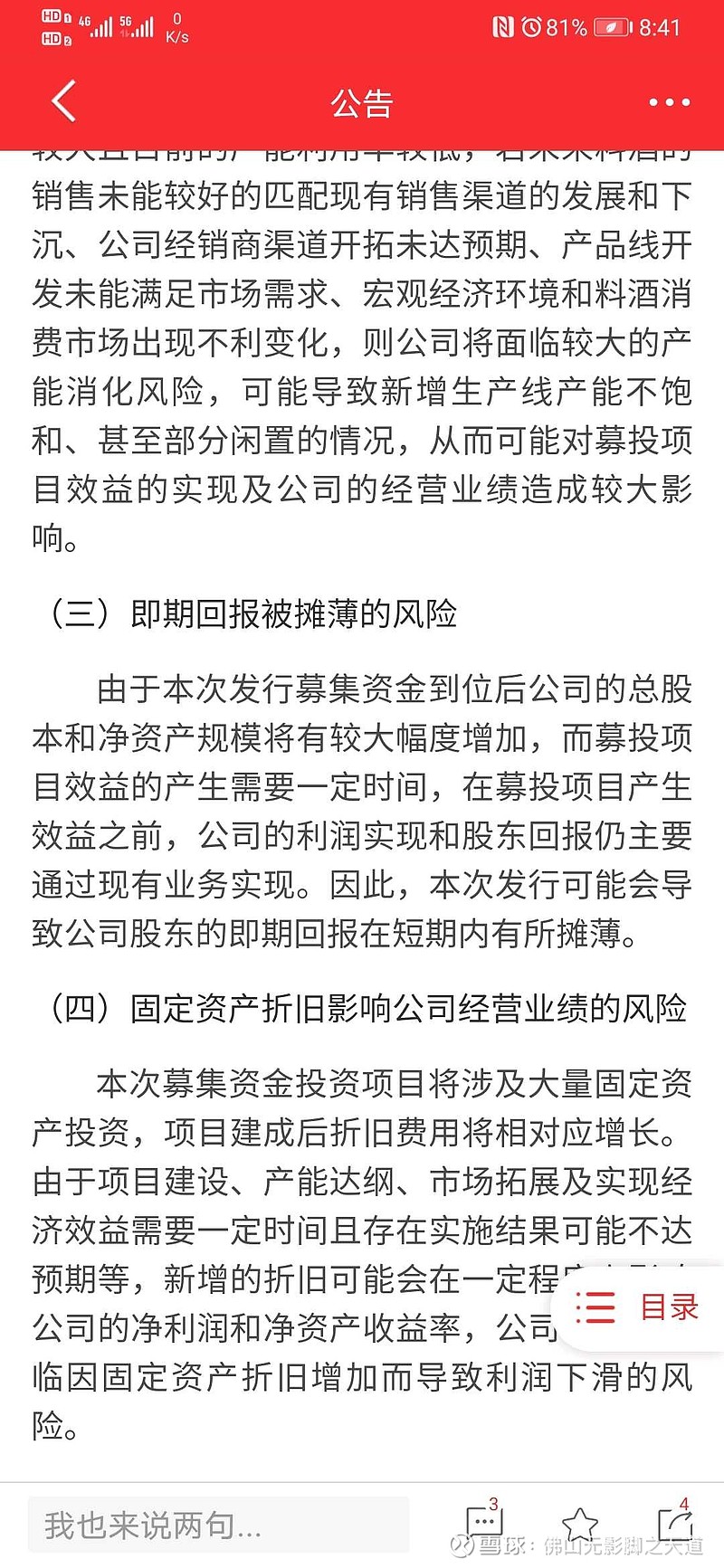

1、悲观预测:按照去年每吨4500元计算,这15万吨带来的收入就是6.75亿;料酒去年产能利用率才57%,所以咱们就别算这个料酒扩产能能带来什么收入了。

2022年千禾总收入为24.36亿,也就是说扩产能收入增加比例为6.75/24.36=28%,这么一算,跟董事长扩股不超目前总股本才6.4%。收入增长28%,股本才增加6.4%。

2、乐观预测:能卖出25万吨,感兴趣的朋友可以自己再算算。利润会增加46%。

以上两种分析还没有考虑料酒增加的收入,不过比较比例比较小,暂时可以忽略。

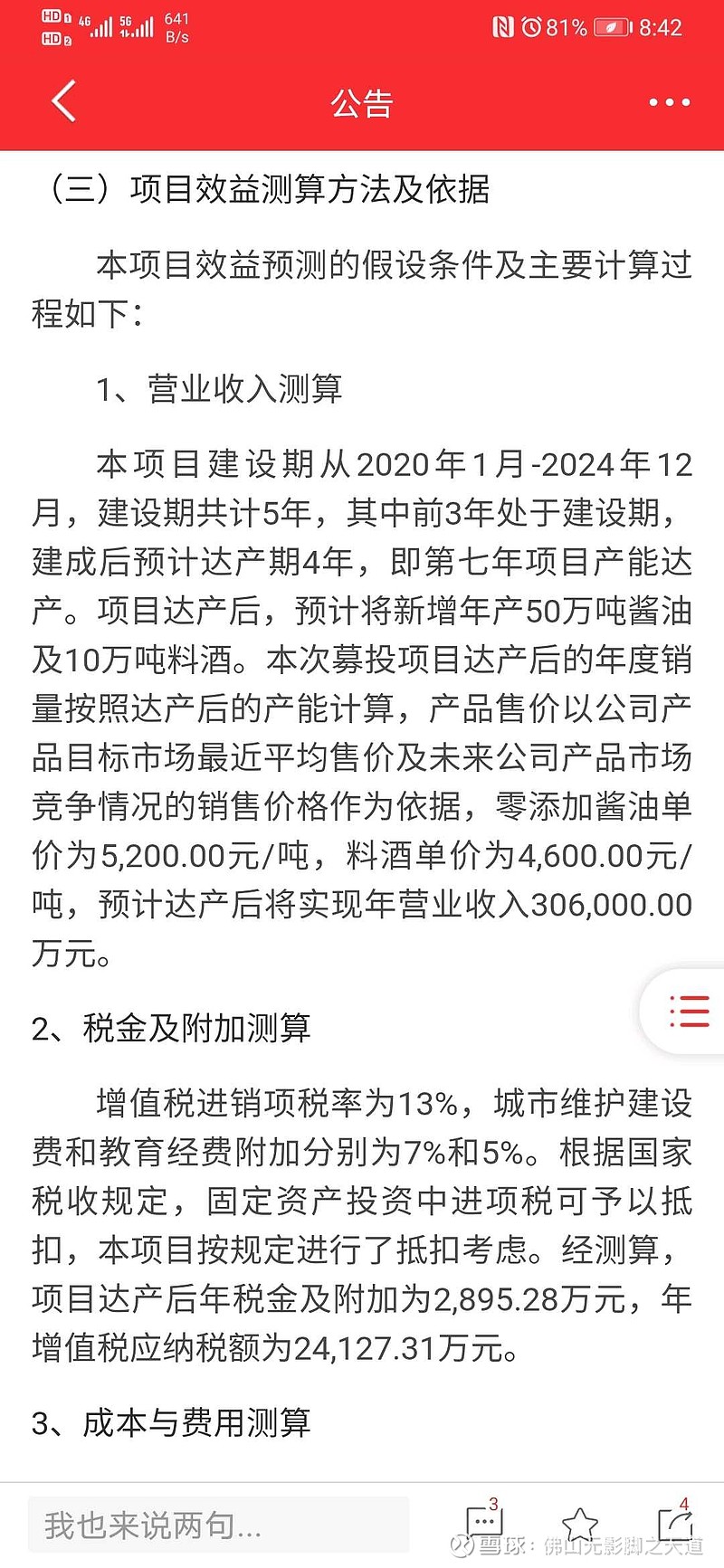

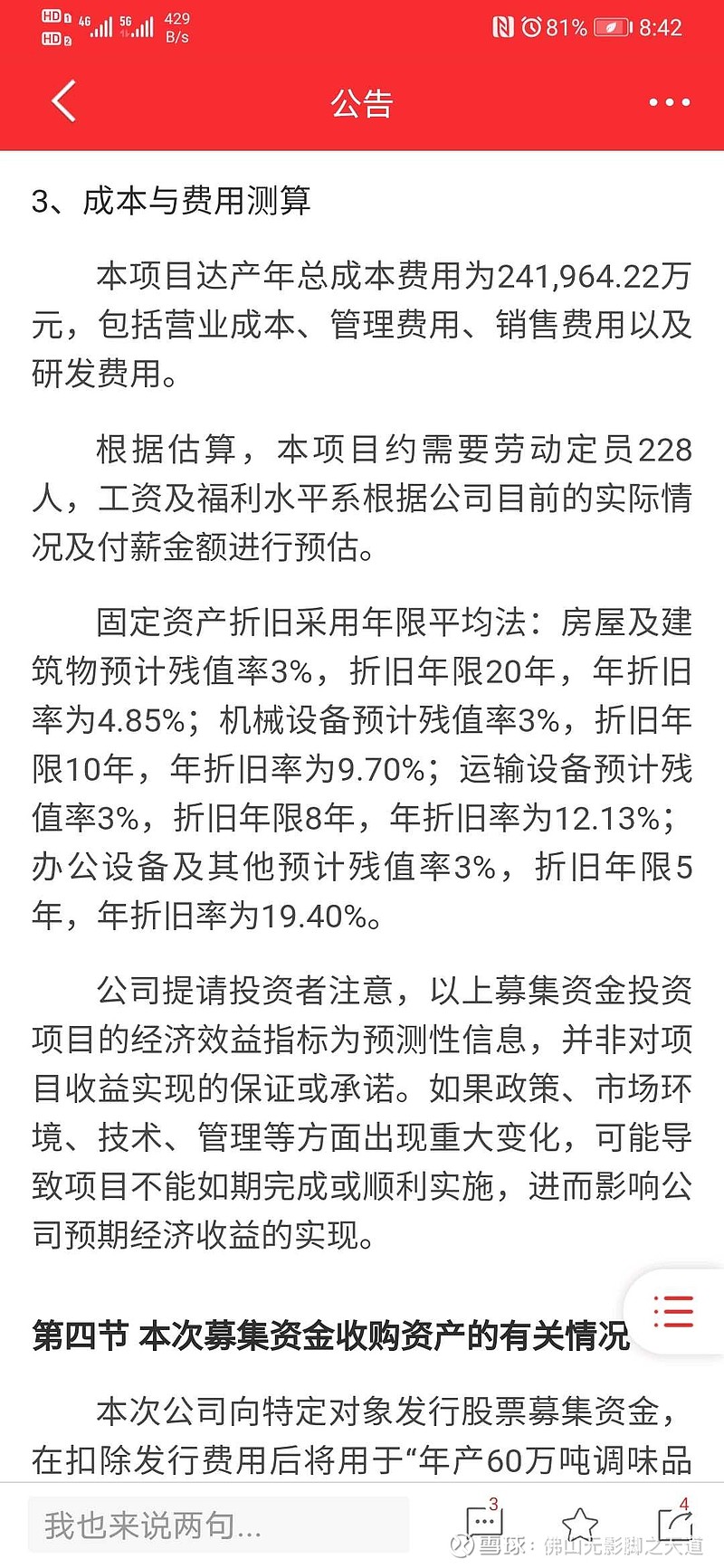

另外该方案说明了本项目在2027年达产能总成本费用为24亿,这块怎么分摊到每年,怎么影响当年利润呢,就比较难估算了。所以纯利润增长比例方面比较难算,你看折旧分了好几个折旧周期,有20年、9年、8年、5年,还有其他人工成本。

会算成本纯利润这块的球友,欢迎留言讨论。

总之,总体看这次扩产是真正双赢,对我们散户投资者也是大大利好。