原创 伯庸书院 伯庸智库 2022-08-02 13:39 发表于山东

飞鹤中报奏响后,丹顶鹤化身为山顶滑坡的旱鸭子,走出了“断子绝孙”的节奏图片,后台也飞来一沓沓问询帖,虽然我内心对于股价波动并无太大波澜,但鉴于问询者众多,这里统一回复,权当跟朋友们之间的一个交流。

我深深明了,很多人之所以在股价大幅波动之后,到处“求医问药”,可能也并非一心要找寻真相,而是想要借他人于自己一份信心,想要一丝恐慌下的慰藉,他们想要听到的,无外乎你还在持有,甚至你已经加仓,每当此时,人们内心的恐慌便转化为异常的兴奋,这也是很多人熬过每一段波动期的“神药”,大部分投资者在投资中,总想着当小弟跟随他人,却鲜有人当自己的大哥,追随独立的内心。

对此我要说,坚定的信心永远是自己给的,他人给予的信心,只是一味安慰剂,可能短期让人觉得很见效,但实症是治不了的,你靠此或许能挡过一波下跌,却挡不住漫长的下跌,这也是我个人的经验体会,尤其是当你抄了自己认可之人的作业,跌几个点十几个点,或许安慰剂能止你一痛,但若跌个三五十个点呢,恐怕任凭谁,都很难压抑住内心绝望的大爆发图片,这也是人性。

我们会看到,每当下跌之时,很多人都喜欢去找他人做“心理按摩”,但从字面含义就可知道,按摩这个东西是治不了大病的,在个人看来,心理按摩等同于成年版的“拿糖哄小孩”,把自己的信心建立在他人的态度之上,这是一件相当荒诞的事图片,只可惜很多人闻而不见。

闲话少叙,谈下飞鹤,个人目前持有并于今日6.6左右加仓(减仓中炬的资金),正常波动,此次中报通告发布后,市场跌了十几个点,有些朋友被此吓住了,似乎这次业绩下滑是超预期,当然,必须要说,就业绩下滑而言,它的确超出了某些人的预期,关于这点我不予置评。

但这份通告并未超出个人预期,前期我在买入飞鹤时,就已然对其业绩下滑保有预料。也做了说明,因为疫情导致出生率下滑,从而延迟了人们的生育计划,这点事实上冷总在去年就谈过,所以单就飞鹤的业绩下滑,我是做了充分的心理和时间准备的,不仅是我,还有市场先生,为何,只需看一下曾经市场先生的足迹就一切都明白,市值从2000亿跌至几百亿,30倍市盈被爆揍到个位数市盈,这本身就已经反应了市场的预期承压,这个事实已经发生,只是通告才发布而已,如果你等到中报呈现到你面前才知道事实,那说明这些人并未用心跟踪企业,恐慌是因为没有用心跟踪公司,这样的投资者大有人在,对于靴子落地的这种恐慌性抛售,我个人早已见怪不怪。

这是其中一类在中报后卖出的投资者,要知道的是,这些空头都不是坚定的空头,因为坚定的空头不会买入,他们一直在场外观望看戏,而恐慌卖出的人,都是前期的多头买入者,随着股价下跌及中报公布,他们“叛变”了,而另外一类人则是他们本身知道业绩下滑,但没想到来的那么快,下滑的比自己预期还要多,他们可能认为利润也就下滑个一二十,结果来了个三四十,由此超出预期,割肉走人,但我们要看到这里的重心在何处,那就是利润下滑跟估值下滑的偏差。

拿生活来说,就像一个孩子偷了你家东西,你一气之下把他打死了,孩子的品行是很差,但你对其品行的评价行为,却比其真实的品行还差,得理不饶人还反杀他人,最终倒霉的肯定是自己,明白了这个道理,就会理解市场先生跟内在估值之间的关系,它也是有规律可循的,通常企业业绩上升期,市场先生会大幅超越其内在价值,反之,通常就会跌破其价值,不信请看飞鹤前期的走势。

如今,飞鹤的利润下滑,市场先生在负面情绪下跌过头,也是非常正常不过的,就像我们看到别人错误而愤怒时,当时的行为通常都是过激的,比如有多少人因为自家孩子打碎一个盘子,而破口大骂言语过重,这就是自然规律,在股市也一样,只是它们所体现的形式和时间周期不同而已,而又有多少人在大骂过后,后悔自己的行为而觉得愧疚孩子图片,并加倍的对其好呢,这也是自然规律。

之所以谈这点,是想告诉自己,飞鹤的股价走势在逻辑上是可以解释的,也是可以理解的,咱们大可不必过度解读,过度解读之人,也通常都是以上故事中的参与者,当你参与其中,情绪必然也会被其影响悲忧,也即当局者迷,而只有经历过的人,或事外之人,才会看的更清楚。

所以,每当下跌调整之时,我也总是会试着假装自己并不是该股的持有者,把自己的心态放空,以空杯心态、常识思维去看待股价的波动,我想这也是很多当局者首先需要做的一件事,那就是把自己看待问题的角色和角度先摆正扶平再说,否则就是百叶窗里看东西--看啥都斜。

再具体来说飞鹤的估值跟市场先生之间的关系,对此,我内心是做了利润腰斩一半的心理准备的,假如飞鹤利润相对去年腰斩,为34亿人民币,对应15倍市盈为510亿,折合为591亿港币,近600亿市值跟如今也差不多,所以,即便飞鹤利润腰斩,按照腰斩利润来匹配市值,也只有15倍市盈。

接下来,就因人而异主观性很强的问题,那就是对于飞鹤这样的生意模式,给个15倍市盈算不算过分,或者是否合理,个人主观觉得还是可以配的上的。

主要有几点,其一,飞鹤是行业龙头,竞争地位相对比较稳定,其二,产品具有重消性,其三,国内最悠久且没有问题事故的奶粉品牌,生命力根基很扎实,其四,健康的财务及较高的利润率,其五,行业进入壁垒越来越高,短期竞争格局还算稳定,这样一个生意模式给予15倍市盈并不过分。

再简单说其模式软肋或隐忧,最大的担忧,也几乎是所有企业的最大担忧,就是竞争风险,好在奶粉行业的中高端竞争格局相对还算比较稳定,属于循序渐进式的竞争态势,并不像技术行业,竞争变革比较残暴,长期先不论,飞鹤在中短期的竞争地位保证了其不会轻易的被对手蚕食太多,尤其是君乐宝和外资,还有伊利拿下澳优,在渠道端对其他乳企的冲击。

这个冲击主要还是奔着飞鹤的渠道利润这个软肋发起的,飞鹤主要以线下为主,2000个经销商叠加10几万零售网点,主要集中在母婴店,据个人所了解,飞鹤在所有的奶粉品牌中,毛利率是最高的,这跟其美誉度、行业地位直接相关,正因其造就了其相对渠道的强势地位,其终端渠道利润相对其他品牌相对要更低,这个道理并不难理解,因为很多客户本来就是奔着飞鹤来的,这就导致一些终端渠道在其他品牌的“可观渠道利润”驱使下,店主大力推广其他品牌,甚至下架飞鹤,但鉴于飞鹤强大的行业地位,很多母婴店也会不得不上架展示,而且厂家对地区窜货抓的很严格,一旦发现,罚款毫不手软。

人们对于飞鹤的第二个担忧,就是人口出生率的下滑,人口出生率在过去几十年可谓是下滑不止,从2017年的1700多万,到如今的1000万出头,这种大趋势对奶粉行业也是最大的外部利空。

那应该如何看待这个问题呢?首先,我们要承认,我们都没有宏观预测的能力,客观来说,我们看到的都是过去的一个人口出生下滑趋势,从逻辑上来说,人类不可能断子绝孙,它总会有一个触底区间,所以线性推导人口下滑是不可取的。

其二,也是最重要的,那就是人口出生的下滑不是断崖式进行的,而是循序渐进的,2019年末疫情爆发后,少有的连续两年双位数下滑,从国外经验去看,基数越低,这种下滑的态势就会越缓慢

其三,关于疫情所影响的出生率这块,个人主观将其定性为,只会延迟不会缺席的需求,而且也就在最近几年,也即,这一块被延期的市场在后续会补回来,至少在逻辑上是这样的,届时整个奶粉市场共同分享这块蛋糕。

这是个人关于人口出生率问题上的一些主观看法,关于飞鹤的另一个可能性并不大的隐忧,就是奶粉行业竞争失态,导致行业整体利润下滑,但根据以往的经验,叠加特殊的民情,这种情况出现的概率并不大,因为奶粉是一个非常特殊的行业,是一个人们愿意付出溢价去买安心的行业,低端奶粉被中高端取代是谁也挡不住的趋势,低端或性价比较高的中低端奶粉,也是很难撼动固有的行业格局。

对于公司来说,利润下降主要基于几点:

1.出生率下滑,这点并不是个人的主要担忧点,原因已说。

2.实行“新鲜”战略,翻译过来就是降库存,为了保证更新鲜,生产日期更新,不再像之前那样使劲押库存了(越压旧货越多),分销渠道的库存比之前要更少,这点客观来说,降库存是为了提供更新鲜的产品,算是变相提升了品质,更容易吸引用户的购买,让用户购买到的都是最新鲜的奶粉。

当然,上市公司都有一个不成文的行业秘密,那就是只要渠道去库存,利润肯定下滑,之前的利润增长,很多也都是向渠道压出来的,但渠道一旦卖不出去,就会变成库存,直到厂家压不动,增速也就刹闸。

降库存的另外隐义有二,其一就是企业为缓解经销商的压货压力,也自然是经销商反馈的结果,其二是企业对当下终端销售的节奏进行配合性调整,说白了,企业可能也意识到今年销售没往年好,所以干脆就不压那么多备用库存了,否则老日期库存在销售时,价格会更低,大量老库存也会冲击市场的价格体系,由此,有时高库存也是企业信心的一种信号。

公司另外还提到了针对超过2.6亿60岁以上成年奶粉的开拓,公司战略性认为这部分市场空间巨大,但客观来说,这部分市场虽然空间很大,但成人奶粉的利润相对婴幼儿要更低,其真实的有效市场依然有待商榷,去年也只有几个亿的收入,增速虽然为双位数,但中短期去看,指望成年奶粉来提振利润,依然是杯水车薪。

对于人类全生命周期的奶粉布局,一向是飞鹤的长期发展战略,但就有效的市场土壤来说,婴儿奶粉在未来十年依然是不可撼动的聚宝盆。

对于飞鹤来说,个人的要求和预期并不高,第一个底线是飞鹤业绩下滑后,首先要能稳住这种态势,哪怕跌回30多亿,稳住了,这个价位,即便由着你波动,又能波动到哪去呢?我内心是有底的,这是保证这笔投资不亏损的底线。

第二个要求并不高的预判,就是三年之后恢复之前的利润,届时,不管仍然以15倍来估值,仍然是翻倍的,如若市场先生看到恢复增长后,心情不错,能给个更好的估值溢价那自然更好,个人对于飞鹤的盈利成分,部分基于中短期利润止跌回升,更大程度是估值修复。

我们买入任何股票的一个首要前提是保证不亏,先烙实这样一个前提,再去考虑收益的多少,无论怎样,买入飞鹤对我而言,也算是在赔率上并不吃亏的一笔交易,即便不增长,也首先保证不亏损,当然这里的亏损不是指波动性亏损,而是中长期下来,大幅偏离内在价值、偏离本金的一种亏损,说白了,不管你怎样波动,你都能再回来,内在价值给咱们的就是这种底气。

估计很多朋友也都看到了飞鹤跟其他乳企之间的估值差距,虽然整体市场偏弱,但伊利蒙牛若依然坚挺,20多倍pe,飞鹤只有个位数,同样为乳企,为何市场老头就看飞鹤不顺眼呢?

说到底,还是生意模式所引发的预期担忧问题,虽同为乳企,伊利蒙牛却是多条腿走路,关联多元化都很成功,牛奶、奶粉、奶制品、冷饮等,多品类看起来更稳,且常温奶市场群体较为稳定,竞争地位也比较稳固,不像婴幼儿奶粉还受到出生率影响,飞鹤本身单腿走路,虽然为龙头,但在伊利君乐宝、外资的竞争下,在这样的占有率及出生率下滑的大背景下,能否持续取得高增长,其难度有多大,市场先生给出了看法,我跟市场先生的共同观点之处,是我相信他们之间有生意模式和预期上的差距,不同之处是差距有没有那么大,客观来说,若都是同样的估值,我也更愿意买伊利,但投资不是仅仅看企业那么简单,还需要看价格,我们不能忘记常识。

飞鹤在发展战略上要更为聚焦,事实上,其每年几十亿的利润,以它的财力、人力、阅历、经历,完全有能力像伊蒙那样拓展相关多元,但它并没有,其原因也是多方面的,这里暂不赘述,但根据市场先生的脾性,一旦飞鹤逐渐推出冷饮等品类,那么其股价会更活跃。

但这里也恰恰坚守住了一个底线,那就是企业的聚焦性战略,几十年专门做好一件事的态度,固守主业的决心,也决定了其不会轻易的被拉下马,虽暂时主动性放弃成长性关联品类,但也至少夯实了主业,起码保证了企业没有走在错误的道路上。

必须要说,很多企业一强就要做大,尤其是在国内,做到几十亿利润仍然坚守聚焦主业的企业更是寥寥无几,从这个角度来说,飞鹤的企业文化还算是比较务实派的,有这个底线在,飞鹤的基本盘利润,在中短期保证了其15倍市盈估值的基础。

必须要说,就公司层面,模式上固然是有差别的,但不要忘记,市场也给予了其相对更高的估值溢价,作为投资者,首要考虑的就是价值跟价格之间的差距,市场虽然认为你更好,但在估值溢价下,如果你没有达到预期增长,那作为投资者也占不到什么便宜,同理,市场认为你很差,但如果你表现没那么差,我们也未必会吃亏,这是逆向投资。

这一点,也是格雷厄姆教给咱们的,只是逆向投资,本来就是逆人性的,它是买在人性最悲戾之时,就如同拉架,可能注定会成功,但就像逆向投资,你不太可能有很好的持股体验,这也是个人过往的真实感受,尤其是市场在悲戾之时更易走极端,这也是很多人受不了逆向投资的最重要原因。

每次市场下跌,很多人便充满了不安全感,他们惶恐担忧,随时准备逃离让人倍感压抑的高压炉,最近一网友跟我说,虽然他做了很足的心理准备,虽然也只亏损几个点,但仍然没抗住下跌而最终割肉,这已经是他不止一次割肉,我知道,他这种行为代表的是一个庞大的群体,有太多人可能终生都走不出这个魔咒,消耗在这个死循环中,他们在市场乐观时忍不住买入,在下跌时又忍不住割肉,问题来了,这种“病”能治吗?对此我要说,当它对于你来说,是一个问题时,它就治不了,当它对你不再是一个问题,“病根”早已消除。这话听起来有些玄,但道理并不高深。

试问,现在我们还会为小时候被抢玩具而哭闹一下午吗?你会因为自己丢了100块钱而懊悔一个暑假吗?会因为找不到父母而哇哇大哭吗?图片想必不会,你会说你长大成熟了,不再那么幼稚,你也不知道从何时起,它不再是一个令你烦心的问题,为何会这样呢?因为你的格局和角度比之前变得更高,当你的格局觉悟提升后,这个小时候让你苦恼的问题便自动消失或弱化。

小时候你会因为别人借你钱没还而苦恼一整年,而如今再回想,还会为当初的几毛钱而苦恼不堪吗?试问这个问题被解决了吗?更大意义上,它只是被我们提升的格局弱化掉了,把它弱化到对你来说不在是一个问题,问题不存在了,自然也就影响不到你的情绪。

从这个角度来说,那些能够让你焦虑苦恼的问题,恰恰映射出你格局的大小,你的格局只要没变,请相信,这个“病”很难除根,所以这个问题的解决方式,不在于它如何被解决,而在于如何让其自动“消失”或自动被弱化,解决内耗问题最好的方式,就是弱化它的存在。

那么如何提升格局呢?答案就是觉悟,所谓觉悟就是真正从内心看透了事物的本质,认可了事物的大道,你看透了自然也就不慌了,觉悟是一个不断阅读观察、深度思考、心灵久经洗礼、心境久经历练的过程,它不是一蹴而就的,它需要勇气去接受并淡定的承受那些不可改变的现实图片。

就像离别,小时候离开父母会大哭一整天,但开悟后便会淡定的看待这不可改变的一切现实,因为我们的经历多了,思考也更深入了,心理忍受力无形中也提升了,不知从何时起,我们不再那么悲痛欲绝,投资又何尝不是如此呢?不同的是,我们很多人对投资思考的太少,觉悟的太晚,很多投资这虽然在生活中是一个成熟的成年人,但在股市,就是一个嗷嗷待哺的“婴儿”,虽然很多人不承认这一点,但在股市中,我们很多人的底层思维就是跟婴儿的格局一样大,对于以上这种下跌割肉行为,最重要的就是把“波动”悟透。

作为股市中的“成年人”,我们必须从骨子里看透,波动是股市的常态,就像春夏秋冬及人的呼吸一样,你能拒绝呼吸吗?同理,拒绝波动等于拒绝呼吸,受不了波动就会割肉,受不了呼吸就会自杀,现实是我们根本不会拒绝呼吸,我们“意识”不到呼吸的存在,即便意识到,也更不会“拒绝”,因为代价太大,这就是一个正常人的正常思维。

但为何一掉进股市便晕头转向变成弱智呢?那是因为我们虽然在生活的世界里成熟聪慧,但在股市的世界却是一个高龄巨婴,并不是我们笨,而是我们根本没有用心去悟,悟透了波动,悟透了周期,悟透了人性和情绪,面对波动和下跌,我们就会更加淡定,甚至兴奋,如果不能淡定接受不可改变的现实,那灾祸也必将离之不远。

在本质上,之所以能随意割肉,是因为我们的代价还不够大,为何我们在生活中是一个成熟的人,因为不得不成熟,其代价是极大的,我们不敢想象,当我们拒绝呼吸,拒绝离别,拒绝黑夜,拒绝春夏秋冬时,将会付出多么大的代价,由此,成年人的成熟有时只在一瞬之间,这种强大的无奈让我们瞬间觉醒,而在股市中的这种代价却要小很多,你只需要用几个点的亏损,就可抚慰那颗惊扰惶恐的心,就像一阵廉价的止痛针一样,每遇下跌便打上一针,久而久之,依赖成瘾,直到本金亏光才恍然大悟。

有些人或许会说,他在股市也呆了十几年,也经历了各种涨跌,但为何还是改不了追涨杀跌的顽疾呢?这就像一个人,虽然年龄增长,但由于没有任何经历阅历,即便活到80,他也还只是个“孩子”,让我们成长的不是年龄,而是阅历和经历。

很多人虽然在股市呆了很久,但却没有持仓熬过漫长下跌的经历,因为他们一跌就割肉了,也没有长期持有获得十倍利润的体验,因为他们赚了仨瓜俩枣就卖出了,虽然在股市浸染了十年,但却相当于重复做了十年的“婴儿”,就像一个从未出过门的八十岁老头,其格局可能还不如一个二十岁小伙子,后者摸爬滚打、挨骂被揍十几载,几万个人骂他跟没事人一样,而那个老头走在大街上,别人骂他一句,当场可能就昏过去(玩笑话),巨婴最典型的特征就是玻璃心。

短期股价的涨跌在本质上也是少数人定价的游戏,拿飞鹤来说,股价一日之内下跌15个点,说明所有人都认为其价值应该下跌15%吗?并不是,可以看到,几个亿的成交额,不到1%的换手,相当于在100亿市值资金池中,有1亿资金认为它该跌15%,其余99亿未动,在其卖出后,且当天没有更多以更高价位承接的多头资金,仅此而已,由此,99%的多头保持不动,市场由那1%的资金掌握了临时的定价权。

之后的上涨也是同理,可能过段时间,又冒出来1%的多头资金觉得应该涨个10%,由此就会主导股价的上涨,内在价值的影响力就在于,它可以给聪明的资金一个进场的理由,使得更多的聪明资金逐渐发现股价的低估,由此引导价值回归。

同理,短期上涨在本质上也是少数人定价的游戏,假如市值资金池为100亿,在股性较弱的情况下,通常只需要几个亿,这几亿资金的态度,就可左右股价,他们看涨,股价就会上涨,为何说大股东集中性减持,通常会导致股价短期下跌,之后又缓慢反弹呢,是因为短期的空头资金在某个时点过于集中释放,而多头资金又分散于不同的时点,无法在短瞬承接住,由此,在某个时点承接空头的密度上就没那么匹配和强劲,让空头在某个时段偷袭成功,黄金坑形成的逻辑也在于此,所以,为何说不要过分解读短期的涨跌,原因就在这里,过分在乎股价波动=过分解读和敏感=过分在乎他人的看法。

而单天暴涨跟缓慢上涨,无非在本质上,一个是多头资金在某个时段的集中性突击共振,其单天的爆破力对于空头的震慑作用要更强,一个是多头资金在不同时点下的分批入场,它是缓慢消化空头的过程,在这个过程中,空头也是曾经的多头,所以空头本身也并不坚定,反弹高位的多头在更低位置没有买入,说明多头也并不坚定。

由此,多空头都带有极大的随机性,这也是短期股价随机性波动的底层逻辑,不坚定的筹码是波动产生的重要基础,我们眼中所看到的波动,在本质上都是少数他人看法在市场博弈的结果,代表不了大部分人的态度,比如代表不了大股东和公司的态度,所以要理解这里只是少数人定价的结果。

在股市中,无外乎两件事最重要,其一是如何看待价格和价值的关系,其二便是如何看待波动,前者需要认知及商业智慧,后者则需要觉悟和慧根,更需要强制性容忍。

我越发感悟到,真正把波动看透的人,来到股市都是降维打击,为何这样说呢,如果你的格局是波动三五十点对于你是正常,那么股市中的二三十个点,你根本不会放在眼里,根本不会扰动你的心,这就是降维打击,而如果你的格局只有几个点,市场的正常波动是二三十个点,那不用说,你会很痛苦,就像小时候父母强行把你的玩具分享给别人一样痛苦,因为你的格局跟残酷的现实不匹配,如果不提升自己的格局,将会在波动中痛苦一生。

关于提升格局,我的方法是多读多悟多思考、强行持有强扩容,前者是让我们从认知层面意识到自己应该具备什么样的格局,后者则是在实践中,通过在大波动重压之下,强行持有来强行增强自己对待波动的忍受力,强制性扩容自己的格局,就像那些第一次离家的孩子,在外漂泊多年之后,那曾经伤感不舍的眼神早已变得坚毅淡然,时间和习惯会强行提升我们的忍耐力。

所以,如果我们买入的初衷逻辑并未变,那在股价下跌之时,更应多一些耐心和容忍,试着哪怕用少量仓位去锻炼自己的玻璃之心,如此,不管收益如何,决策是否正确,至少我们对待波动拥有了一颗对待波动更“麻木”淡定的心,这也是另一种成长。

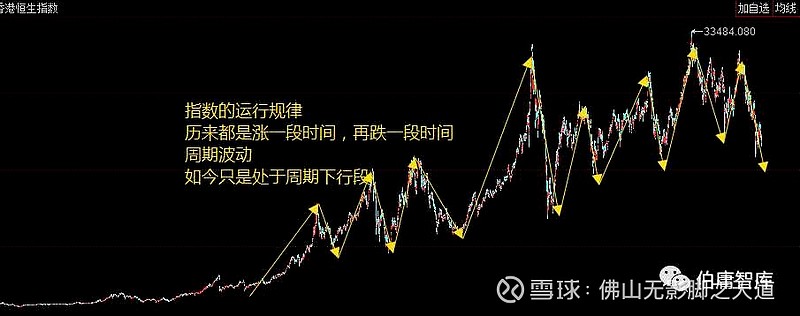

就当下指数而言,从大级别来看,不管是恒生还是上证,都称不上周期波动的高点,算是中低估值区间,有涨就有跌,只不过当下属于周期的下行区间段,如此而已,此时我们并不需要恐慌和悲观,所有对股价波动的操心都是徒劳的,它跌任它跌,躺平做老鳖,聪明的投资者只关心买卖点和企业,不会操心波动问题,任何时候我们都应该学会用常识思考,我之前经常重复告诉自己一句话:股价是波动的,波动是有周期的,当下亏不代表以后亏图片,把这句“废话”悟透,足以使我们那颗恐惧焦虑的心淡定下来。

不管是股神老巴,还是大多数投资者,等待是一种常态,没买入的人在等待下跌,买入的人在等待上涨,所有人一直都在等待的路上,既然如此,那就多一分淡然。

股市越做到最后,就越发觉心态比认知更重要,有太多股市的博学之士,最终都倒在心态上,很多情况下,关于一家企业的买入及持有逻辑,都是很透明的,但难就难在过程,你能否受得了这期间“跌宕起伏”“、“痛苦难熬”“百转千回”的过程,这个过程有时相当漫长,很多人都倒在这个过程中,如果没有过硬的心态,你认知再强也是不顶用的,而每一次下跌都是锻炼心态的最佳时机,不管你熬住熬不住,都必须要熬住,必须要捱着,这是我们价投者都绕不开的宿命。

股神的练就也不是一日之功,而是随着资金量的增大,格局逐渐撑开的,老巴投资了一辈子,什么样的股灾大浪没经历过呢?从一开始的几十万到如今千亿资金,格局都是一路撑大的,如今人家持仓波动一个点都是百亿亏损,且不论认知,单就这个格局和定力就够普通人学几辈子的图片。

当下为周期波动的下行段,因部分朋友们心态不稳定,个人也多啰嗦了几句,言多勿怪图片。

再次强调,以上关于企业的观点,充满了浓浓的主观性,可能存在极大错误,切勿因此影响自己的独立决策,更切莫据此抄作业。

打通底层投资逻辑,打牢系统认知,继续打造投资界的认知本草纲目,一起迭代正确的投资认知。