在前期学习伯庸老师关于牧原股份的介绍及估值篇后,结合牧原在2019-2021年三年发展,以及近一年猪肉价格低迷的情况,花了几天时间对牧原进行了模糊的正确估值。具体如下:

一、牧原生意模式

1、牧原股份,财务方面外部杠杆属主动作为。猪肉不同于服装、钢铁等产品,猪肉只要你能生产,其实都能卖出去。但行业黑天鹅是不得不考虑的风险,比如蓝耳病、非瘟等。

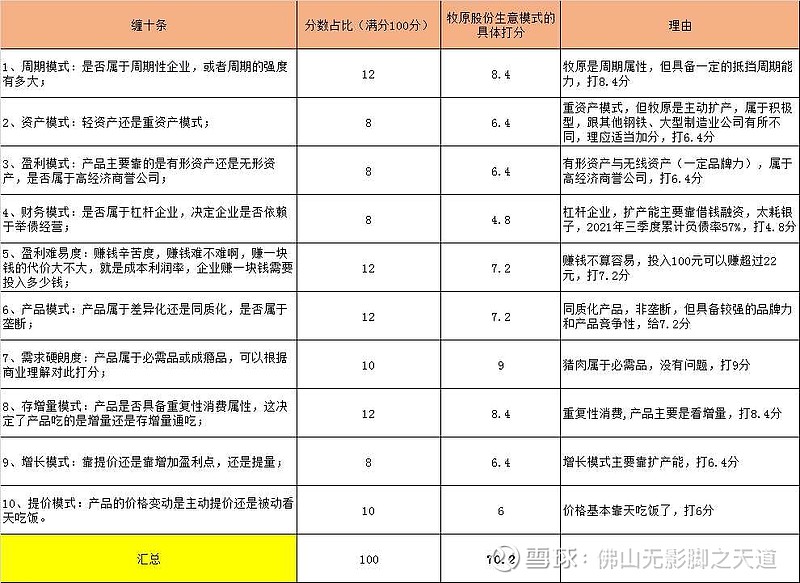

2、牧原股份生意模式,结合弱周期模式、重消等特性,给出70.2分(满分100分,比片仔癀和茅台评分低了不少,但比三一重工还是高一截)。

二、关于周期波动下的猪价均值分析

1、一般四五年的波动周期看成一个整体来存在,如此这个级别就从一年变成了五年。如果把它看成K线,那么之前看的一根K线代表一年,而今代表五年。

2、从大格局的角度看周期波动。猪周期从长期看,实质是中枢上移的过程,因为包括货币超发、通货膨胀、头部企业影响等。

3、撇开猪价波动这个模式弊端因素,牧原的经营性所收到的现金随着其生猪销售的增长而增长。

4、这正好应了咱们刚才所谈的,就是你不管怎么扩张,都能把猪卖掉。

5、如果加上猪肉价格波动这个因子,成长性多头里面有多少被价格波动这个因子所侵蚀掉。侵蚀以后又变成什么样子呢。

6、这个可以看牧原这些年每年的经营性现金净额就知道了。可以看到价格波动对经营性业务净现金流影响之后的结果。

咱们会发现,把时间周期拉长去看,虽然价格波动影响,但其净现金流还是跟随成长性向上。

7、再看净利率。净利率中枢在上移;牧原近10年即便横跨了两个多猪周期,但依然没有能做到无一年亏损

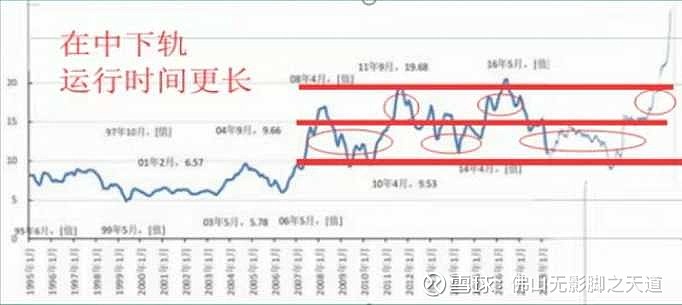

8、咱们开始计算出过去两个周期的均值第一步就是毛估出价格均值。根据伯庸老师较为仔细计算的生猪单价是(10+20)*0.4=12元/公斤,而且价格在中枢中下轨运行的时间更长。

9、生猪销售收入毛估

根据公司董秘最新回复:公司的商品猪均重为110公斤。当然里面若细算起来会更加准确,包括仔猪、种猪、淘汰母猪等,这些可以再细化具体计算。

这里毛估来算,按照2022年出栏5033万头计算,则预计2022年主营收=110*7000万*12=664.4亿(比2021年751亿的生猪销售收入减少11.5%)。

注意上面推算,这个数值仅用了5年左右周期的整体计算,只是根据历史价格推演的一个毛估数值(2019-2020年非疫价格属于特殊情况,应剔除)。

再回证一下,拿牧原上市的2014年到2018年的总营收来回证下

总出栏量*均价12*均重110公斤=(189+192+311+723+1101)*12*110=332.1亿。

然后我们在把牧原从2014年~2018年的营收相加:26+30+56+100+133=345亿,跟计算出来的332.1亿仅相差了3.7%,基本算是吻合度比较高。

有以下几种情况,真实的数据要大于这个参考值:

1)未来存栏量持续增加(已得到证实,预计2022年5033万头)

2)未来价格持续走强(非疫期间,2019、2020年销售收入暴增)

3)价格在中枢中上轨道运行时间要远大于中下轨。

其实非瘟只是延长了这次猪周期,并没有消灭和改变这个周期。历史规律一次次验证了这一点。

正因如此,我们在估值取均值时,依然以周期性波动作为基础。

10、营业总成本及利润分析

说完营收,再看营业总成本端。2014-2018年这5年,营业成本占到营业总成本的90%左右,2018年员工4万多(目前员工14万多),90%这个数值上下波动不大,还是相当稳定的。

咱们再来分析2014年-2018年这5年营业总成本的增加:25.86、25、33.86、78.71、133.09,总成本增长率为:-3%、35%、132%、69%。生猪出栏量的增长率为:1.5%、62%、132%、52%。

从这5年看来,存栏量增加了4.8倍,营业成本增加了4.17倍。特别是2016-2018年这三年存栏量增长跟踪成本增长吻合度比较高。

如果按照当下扩张计划:

2023年计划出栏量为5637万头,那么算笔账:5637万*12元(伯庸老师用15元作为价格均值,即10~20元的中值)*110=744亿。总成本按照对比2018年翻5.12倍(5637/1101)翻来算:133*5.12=681亿(2021年预计在600亿~636亿之间),如此毛估营业利润为744-681=63亿。如果用伯庸老师的15元中枢均值,则销售收入为5637万*15*110=930亿,则毛估营业利润为930-681=249亿;

由于牧原属于养猪行业,所以不用交企业所得税,也没有所得税扣除。(看税收政府文件,预计免税取消的风险极低)。省掉所得税,按照以上数值计算,681/0.5637/110=10.98元。也就是每公斤价格低于10.98元,公司就要亏损。

董秘最新说2022年1月~2月所有的牧原猪每公斤完成成本是16元,与上面10.98元相差比较大。16元完全成本,相比四季度的15元有所升高,董秘解释说是由于2021年原材料上涨在近期出栏批次中体现;1、2月份存在春节节假日,有效销售天数少、销售数量低,单位期间费用分摊增长。就算是每公斤完全成本15元。

那么现在12.5元的猪价,卖头猪静亏110*(15-12.5)=275元,预计一季度出栏量1253万(官方通告1,2月共出栏783.1万),则一季度亏损275元*1253万=34.5亿。还是挺吓人的。

11、市盈率估算

我个人按照20倍PE计算,为啥用20倍,主要如下原因如下:

1、目前市盈率TTM为20.15倍,高于历史上40%的数据。

2、在从2021年4000万头出栏量到出栏1亿头,估计要用4-5年时间,这几年内牧原仍具备成长性,设置市盈率20倍不为过。

3、牧原具备一定抵抗猪周期的防御能力,从2014年以来到2021年,没有一年出现亏损。

三、具体估值

那么到2023年底,牧原股份的估值为249*20=4980亿,比现在3055亿,增长比例63%。

再次强调,该估值有几个前提:

1、2023年全年能达到5637万头的出栏量。若提前达到,则估值提前兑现。

2、若价格持续强势,则短期市值可能会更高,但从长期去看,不会改变该均值下的估值。同理,若价格扭头转弱,同样不会改变该估值。

3、若2023年全年达不到该出栏量,则该估值也应予以下调。

咱们优先拥抱确定或成长的量,也就是存栏量,有了这个,然后在辅以安全边际下的价格均值和合理估值,这样起码就符合客观。

欢迎讨论。