维尔转债自2024年5月底以来从100元附近最低下跌至6月底的66.05元,不可谓不惨烈,目前基本维持在80元上下,虽然有机构风险出库以及市场情绪的影响,但核心仍是市场对其基本面的担忧。本文从公司基本面出发,简要分析其现金流、资产清偿能力以及潜在的外部支持,总体来说,该笔可转债仍具备一定的博弈空间。

从基本面来看,存货、应收账款、合同资产、商誉等资产减值问题是困扰公司现金流/经营状况的重要制约因素之一,订单量逐年下滑也预示着未来现金流大幅改善的难度,至于盈利水平,2022-2023年的大幅亏损也是其基本面的直观反映。倘若违约的话,从公司资产处置角度来看,无形资产、固定资产、长期股权投资等预计均存在不小的变现能力,而公司作为常州市餐厨及厨余处理、垃圾渗透液处理业务领域唯一运营主体,以及政府较高比例持股与部分常态资金支持等既有事实,可能给这笔可转债提供一定的潜在支持。

一、可转债基本概况

(1)2024年7月22日未转股余额91,695.50万元,占比99.97%,2020年4月13日起息,期限6年,第一年 0.50%、第二年 0.80%、第三年 1.20%、第四年 1.80%、第五年 2.50%、第六年 3.00%。

(2)初始转股价7.58元,后经送股、派息、下修后,截至目前转股价4.79元;根据募集说明书中的条款“修正后的转股价格不得低于公司最近一期经审计的每股净资产值”,2023年末每股净资产4.5680元,继续下修的空间不高于0.22元,空间有限。2024年7月22日可转债收盘价81.30元,剩余期限1.72Y,正股价2.71元,转股价值56.58元,转股溢价率43.70%,纯债YTM达26.00%。

二、基本面

(1)2023 年 12 月 1 日,常州德泽实业投资有限公司(以下简称“常州德泽”)将其持有公司 4819.28 万股无限售条件流通股(占公司总股份数的 6.17%)转让给常州新北区嘉维股权投资中心(有限合伙)(实际控制人为常州市新北区人民政府),公司控股股东仍为常州德泽,直接持有公司28.13%股份,实际控制人为李月中。截至目前,常州德泽质押股份8,833.00万股,占其持有股份的40.17%,占总股本的11.30%,加权平均质押起始日平均价4.68元,较2024年7月15日收盘价下降38.75%。从公开的调研信息来看,常州市国资股东对于可转债的兑付支持也是潜在的可能。

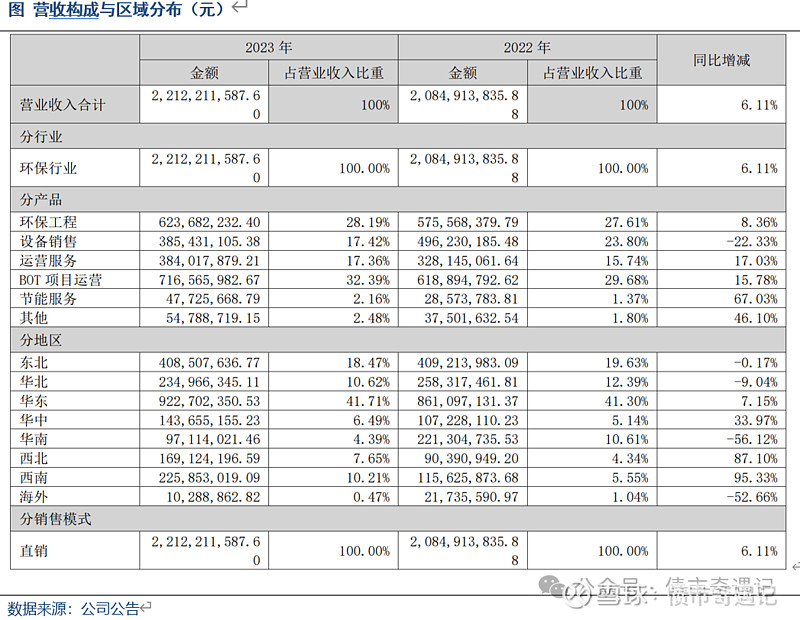

(2)经营端表现萎靡。公司业务主要围绕“城乡有机废弃物资源化”与“工业节能环保”两大业务板块开展经营。细分领域方面,城乡有机废弃物资源化主要包括垃圾渗滤液处理、湿垃圾处理、沼气及生物天然气业务;工业节能环保包括工业节能、油气回收及VOCs 治理、工业废水业务等。2023年与2024年1-3月营业收入22.12亿元、3.84亿元,同比上涨6.11%、下降9.30%,净利润分别为-2.12亿元、0.38亿元(2024年一季度主要靠投资净收益0.79亿元维持正的净利润)。公司的毛利率从巅峰期30.00%左右下降至2023年的15.46%,盈利能力显著下降。收入构成方面,以2023年为例,BOT 项目运营、环保工程、设备销售、运营服务收入占比分别占比32.39%、28.19%、17.42%、17.36%,其中设备销售同比下降22.33%,是下滑最大的板块;销售区域方面,华东、东北、华北、西南等区域收入分别占比41.71%、18.47%、10.62%、10.21%,其中在华南区域以及海外销售收入下滑严重,分别同比下降56.12%、52.66%。

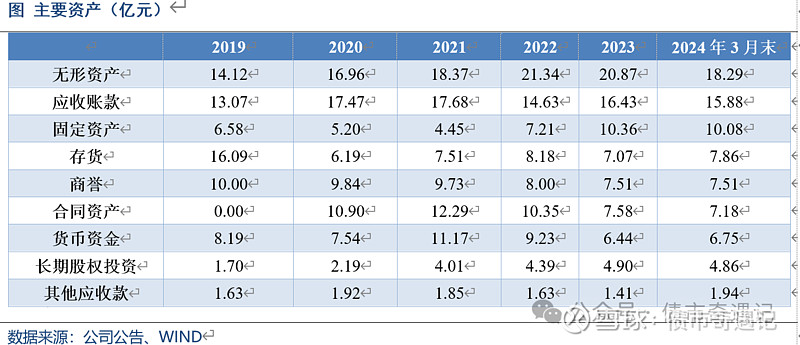

应收账款、合同资产以及商誉减值问题是困扰公司现金流/经营状况的重要制约因素之一。2024年3月末应收账款余额15.88亿元,占资产比重18.01%,截至 2023 年底,公司累计计提坏账准备 4.37 亿元(按账龄组合计提,1 年以上应收账款占比为 43.94%),计提比例为 21.00%,计提比例持续提高且仍处于较高水平。2023 年计提信用减值损失 0.59 亿元,其中应收账款坏账损失 0.56 亿元、其他应收款坏账损失422.38 万元、应收票据减值损失 61.48 万元。合同资产2024年3月末7.18亿元,占比8.14%,合同资产累计计提坏账准备 0.63 亿元,计提比例 7.69%(其中政府方合同资产计提坏账比例为 7.25%,非政府方合同资产计提坏账比例为 9.10%),2023年计提0.19亿元。公司在信息披露时,对应收账款的具体对象尚未列出明细,但在合同资产上有一定的表述,其中2023年末对政府方金额占比76.11%,对非政府方占比23.89%(近3年二者占比基本变化不大),预计公司的应收账款方也大多以政府方为主。此外,商誉减值也是影响其经营业绩重要一环,截至 2024 年 3 月底,公司商誉原值 10.47 亿元,累计计提减值损失 2.96 亿元,其中2023 年公司计提商誉减值损失 0.49 亿元(子公司杭州能源环境工程有限公司0.16亿元、维尔利(苏州)能源科技有限公司0.30亿元、北京汇恒环保工程股份有限公司228.54 万元)。

截至2024年3月末,公司全部有息债务39.87亿元,其中短期债务19.51亿元,主要以短期借款为主(14.29亿元)。现金方面,2024年3月末货币资金6.75亿元,现金与现金等价物3.87亿元,两者之差主要是不能随时支取的“共管账户股权转让款”、“银行承兑汇票保证金”以及“保函保证金”等。从所持有现金的角度来看,短期偿债压力是偏大的。但由于短期借款大部分可在银行端滚续(2021-2023年“取得借款收到的现金”分别为17.75亿元、21.94亿元、15.69亿元,总体变动尚处合理区间,截至 2023 年底,公司获得银行授信额度合计 27.87 亿元,尚未使用额度为 12.36 亿元)且公司的长期股权投资、固定资产以及无形资产等均具有一定的抵质押价值(2023年末因抵质押受限的资产账面价值12.71亿元),预计实际短期偿债压力尚在合理之中,但也需要注意到其筹资活动现金流在2022-2023年以及2024年一季度均为负的压力(-0.32亿元、-4.31亿元、-1.83亿元)。此外,公司还面临部分未决诉讼,截至 2023 年底,公司主要诉讼事项为 Onnut 项目 EPC 合同,涉诉金额约3.40 亿元,主要为项目业主以设备存在缺陷为由向泰国 TAI 仲裁委提起仲裁,要求公司及项目联合体赔偿其损失本金及利息合计折合人民币约 3.40 亿元,综合各方因素公司判断其胜诉可能性很高即无须赔偿且要求对方支付其欠本公司所涉 EPC 合同设备和工程款本金及利息。

三、未来现金流与资产处置

由于该笔可转债在2026 年 4 月 12 日到期,仍有1.72Y 的时间,对于现阶段而言还未有刚性兑付的压力,主要分析点应该是着重于看公司未来现金流的可能来源以及部分有价值且可处置的资产。

3.1 未来现金流

自2020年以来,公司的经营现金流净额持续下降,2023年仅为0.70亿元。从公司的订单项目来看,2023年末节能环保工程类新签订单3.73亿元,同比下降53.66%;处于施工期的节能环保特许经营类订单方面,2023年完成投资金额8904.03万元,2023年确认收入3700.19万元,未完成的投资金额2,008.74万元,预计后续投资规模有限;特许经营类项目方面,2023年处于运营期的特许经营类项目较 2022 年底增加 6 个,处于运营期订单运营收入2023 年运营收入同比增长 15.83%至7.17亿元,公司层面表示毛利率受市场竞争及维护客户让利综合影响有所下降,这类业务受制于周期较长,是公司应收账款项目重要组成部分,资金回收存在一定的“障碍”;运营服务方面,2023年,公司确认收入的委托运营项目 62 个,委托方主要是各地的环卫管理处、部分环境集团、城市建设投资公司等,运营期限一般在 1~5 年不等,2023 年公司确认委托运营收入较上年增长 17.07%至2.04亿元,主要受益于委托运营项目增多及处理量增加,但运营期限普遍不长,公司层面表示若部分重要客户到期后合同未能续签,将对公司委托运营服务收入稳定性带来一定不利影响;公司环保设备销售业务收入受市场需求影响同比有所下降22.38%,这个变动短期很难看到上升的态势;节能服务业务方面,2023年新签订节能服务类订单合同 3 个(投资金额合计 763.62 万元),当年实现运营收入 0.48 亿元,收入同比增长 65.52%,这部分收入规模太低,难以形成大规模现金流。从公司新增订单方面,2021年新增71个订单(69个EPC、2个BOT),金额17.46亿元;2022年新增52个订单(44个EPC、6个EMC、2个BOT),金额9.52亿元;2023年新增46个订单(39个EPC、3个EMC、4个O&M),金额4.51亿元,逐年递减。

总体来看,简要拆解各部分业务、新增订单以及纵观过去经营端现金流来看,公司现金流在转债到期前大幅改善的可能性并不大。但仍也有一点可喜的方面,从收现比角度,2021-2023年与2024年1-3月收现比分别为88.29%、114.65%、93.92%、153.39%,公开调研纪要显示公司董事长也亲自带头进行部分应收账款的催收工作,这也是其收现比在2024年一季度改善的主要原因之一,但效果仍有待观察。此外,公司于 2022 年形成新的战略方向,将从环保工程服务商向资源化、能源化方向转型,开发生物天然气、废弃油脂深加工、一般工业废弃物资源化方面业务,投入期预计将会拖累现金流,同时后续的经营效果仍需要时间的检验。

3.2 资产处置

截至2024年3月末,公司资产主要由无形资产、应收账款、固定资产、存货、商誉以及合同资产等构成。具体而言,无形资产主要由特许经营权构成,2023年末为19.22亿元,其次是土地使用权、专利权等,由于部分特许经营权可以抵质押进行银行端的融资,2023年末受限金额为7.05亿元,这部分资产的价值变现能力预计是不低的。应收账款与合同资产2024年3月末合计占比26.15%,这部分在上文已基本阐述,变现能力的不确定性是比较大的。固定资产方面,主要包括总部大楼及科创大楼等房屋及建筑物、实验生产设备、交通工具、电子及办公设备和节能服务项目资产,2023年末用于抵押借款的固定资产2.65亿元,占全部比重25.58%,这部分资产的价值预计是有一定保障的。存货方面,主要由合同履约成本、运营成本和库存商品等构成,累计计提存货跌价准备或合同履约成本减值准备 0.32 亿元(其中2023年0.18亿元),公司披露的通过银行抵质押资产中并没有涉及存货项目,银行端对存货价值的认可度并不高。至于商誉,这里忽略不计。

长期股权投资方面,2023年末合计投资13家企业,金额4.86亿元,其中湖南省建筑设计院集团股份有限公司(持有15.00%股份,账面价值1.65亿元,湖南省省管国企且处于上市辅导阶段)、国投维尔利马桥(上海)再生资源有限公司(持有48.90%股份,账面价值0.79亿元,国家开发投资集团有限公司旗下子公司持有51.00%股份)、广州银利环境服务有限公司(持有35.00%股份,账面价值0.60亿元,上市公司侨银城市管理股份有限公司持有65.00%股份)等公司“似乎”仍具有不低的价值。值得一提的是,2023 年 11 月,公司与成都市兴蓉再生能源有限公司签订股权转让协议,转让全资子公司西安维尔利环保科技有限公司100%的股权,股权转让价格为 2.83 亿元(2023年10月末该公司净资产1.78亿元,属于溢价转让),倘若后续公司现金流紧张,也不排除对部分长期股权投资进行一定的转让。

总体来看,公司资产中的无形资产、固定资产、长期股权投资等预计存在一定的变现能力,而应收账款、存货、合同资产、商誉等则变现能力存在不小的障碍。

3.3 潜在的政府支持

(1)政府持股。截至 2024 年 3 月底,常州新北区嘉维股权投资中心(有限合伙)、常州产业投资集团有限公司、泰达宏利价值成长定向增发 460 号资产管理计划对公司持股比例分别为 6.17%、3.45%和 2.76%;其中,泰达宏利价值成长定向增发 460 号资产管理计划系常高新集团有限公司(实控人为常州市新北区人民政府)通过基金产品参与认购持有的公司非公开发行股票,常州产业投资集团有限公司控股股东为常州市人民政府;上述常州市国有企业合计持有公司股份比例提高至 12.38%。

(2)区域地位以及部分资金支持。公司陆续承接了常州市餐厨废弃物收集运输及综合治理项目(一期)(特许运营期至2044 年)、常州市餐厨废弃物综合处置一期工程扩建项目(特许运营期至 2045 年)、常州市生活废弃物处理中心渗透液处理提标扩能 BOT 项目(特许运营期至 2031 年)等,是常州市餐厨及厨余处理、垃圾渗透液处理业务领域唯一运营主体。2022与2023 年,公司收到的政府补助 0.46 亿元和 0.39 亿元,其中2023 年公司取得省级及常州市新北区双创资助资金 480.00 万元、省级工业和信息产业转型省级专项资金 310.00 万元、省级高质量发展专项资金 150.00 万元、运行项目投资补助 0.13 亿元。

总体来说,区域政府一定比例的持股,以及当地业务领域垄断性的地位,均可期望带来政府支持,但至今为止,当地政府尚未有相关表态,故潜在的支持只可作为博弈点。

四、维尔转债募集资金使用情况

截至2023年末,本期可转债累计投入募投项目资金8.19亿元,占拟投入募集资金的89.33%,从各项目达到预定可使用状态日期来看,到2023年底所投项目基本结束,是否达到预定的效益,除西安市生活垃圾末端处理系统渗滤液处理项目外,仍有待验证,其中4个项目无法带来直接收益。

五、小结

维尔转债自2024年5月底以来从100元附近最低下跌至6月底的66.05元,不可谓不惨烈,目前基本维持在80元上下,虽然有机构风险出库以及市场情绪的影响,但核心仍是市场对其基本面的担忧。本文从公司基本面出发,简要分析其现金流、资产清偿能力以及潜在的外部支持,总体来说,该笔可转债仍具备一定的博弈空间。

从基本面来看,存货、应收账款、合同资产、商誉等资产减值问题是困扰公司现金流/经营状况的重要制约因素之一,订单量逐年下滑也预示着未来现金流大幅改善的难度,至于盈利水平,2022-2023年的大幅亏损也是其基本面的直观反映。倘若违约的话,从公司资产处置角度来看,无形资产、固定资产、长期股权投资等预计均存在不小的变现能力,而公司作为常州市餐厨及厨余处理、垃圾渗透液处理业务领域唯一运营主体,以及政府较高比例持股与部分常态资金支持等既有事实,可能给这笔可转债提供一定的潜在支持。