帝欧转债近期波动巨大,正股股价的长时间弱势、机构对弱资质可转债的出库以及地产的持续下行引发公司基本面的快速恶化等是基本的诱因。本文从转债博弈到期赎回与回售、下修的压力出发,浅析其基本面的同时,预估了其资产的清算价值。总体来说,即使是计算其清算价值,该笔可转债的兑付压力仍旧不低,这也导致提及的博弈收益率可能只是存在于理论上。

基本面方面,前期收购的商誉减值以及与地产企业相关的应收账款坏账损失构成经营的重大拖累项、费用端降幅显著但不足以抵抗经营端的持续下滑、主要产品销售端的萎靡与生产端的增加导致库存量有所增加等均是其基本面的利空,大股东前期的大规模减持更是加剧了市场对其基本面的“不信任”。更重要的是,上述利空目前尚未看到消除的可能。此外,该笔可转债所投项目建设周期的不及预期也是行业景气度持续下降的缩影。

另一方面,短期偿债压力较大、预估的清算价值仍低于其有息债务规模等是所面临的基本事实,公司“似乎”实质上是“资不抵债”的。考虑到其业务受地产周期影响较大,公司股价未来想象空间极为有限的事实,回避可能是更理智的选择。

正 文

一、博弈收益率

2024年7月8日,帝欧家居股份有限公司(以下简称“公司”或“帝欧家居”)所发行的帝欧转债大跌6.16%至60.34元,在7月2日以20.00%涨停后已连续4天下跌,基本回到涨停价前的低位。大起大落的价格与诸多因素有关,其中转债的大跌与正股帝欧家居的弱势有一定的关系(连续5年下跌,其中2023年与2024年至今下跌13.25%、53.74%);另一方面信用风险的加剧、中小市值股票长时间弱势、部分机构出库有潜在信用风险标的等均是这轮波动的主要因素。

具体而言,以2024年7月8日收盘为例,正股价格3.14元/股、转股价格13.34元/股,则转股价值为23.54元/股,转股溢价率156.35%,溢价率历史新高附近;纯债价值93.85元/张,也处于历史的相对高位。评估持有的收益率,该债券于2021年10月25日发行,期限6年,第一年0.30%、第二年0.50%、第三年1.00%、第四年1.60%、第五年2.00%、第六年2.50%,到期赎回价为115.00元(含最后一期利息),到期每张取得收益为118.68(元)(115+100*1.00%*0.8+100*1.60%*0.8+100*2.00%*0.8(可转债派息需要扣税20.00%))。

倘若公司经营正常,博弈到期赎回的话,则每张可以赚取差价58.34元(118.68-67.87),绝对收益率96.68%(58.34/60.34),但仍需近3.3年的时间,7月8日纯债YTM为23.74%。

倘若博弈回售,根据发行条款“本次发行的可转债最后两个计息年度,如果公司股票在任何连续 30 个交易日的收盘价格低于当期转股价格的 70%时,可转债持有人有权将其持有的可转债全部或部分按照债券面值加当期应计利息的价格回售给公司”,假设投资人在其他条件不变情况下,在2025年10月以101.00(100*1.00%+100)回售给公司,此时赚取差价与收益率分别为40.66元、67.38%。

二、回售与到期赎回、下修压力

从实际操作的角度,(1)假设回售的话,我们看到这笔可转债目前存续15.00亿元(极少部分转股可忽略不计),2023年末公司账上货币资金虽然有7.12亿元,但由于银行承兑汇票保证金(2.26亿元)、其他保证金(0.44亿元)、诉讼冻结的银行存款(0.03亿元)等是不能随时支取的现金,其实际可动用的现金为4.38亿元,并在2024年3月进一步下降至3.37亿元。放眼公司过去10年历史,公司期末现金与现金等价物也无法覆盖这笔可转债,幻想公司回售而不出风险恐怕可能性很低,从这个角度来看,上文所计算的差价与收益率“似乎”是很难实现的。(2)转股也存在不小的难度,倘若转股,正股帝欧家居市值13.00亿元,可转债15.00亿元转股将极大稀释公司的股权以及严重冲击正股股价,另一方面,我们看到公司大股东刘进、陈伟、吴志雄(一致行动人)目前仍质押5,966.41万股,占其持股比例的66.56%,总股本的15.50%,质押日加权平均参考价较最新收盘价已经下跌72.58%,并实施转股将导致公司股价的冲击以及质押爆仓风险时不容忽视的。

至于转股价格下修的可能性大小,根据发行条款“当公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决,上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施”,由于目前的股价早已跌破转股价格的80.00%,公司董事会确实存在提出下修的可能,但从实际来看,可能性较低,我们看到公司股价已经面临极大的困境,倘若继续下修增加每张债券的转股价值,这虽然一定程度上有利于债券持有人转股的动力,但这会对目前的股价造成极大的压力,大股东的质押股份也可能面临被强行平仓的风险。2024年3月22日,公司发布公告表示不向下修正帝欧转债的转股价格,7月6日发布了“关于预计触发可转换公司债券转股价格向下修正条件的提示性公告”,从多因素考虑,后续下修的概率较低。

值得一提的是,公司的大股东(刘进、陈伟、吴志雄)在2024年3月末持股比例仅23.77%(期末参考市值4.17亿元),而在2021年末则高达41.89%(期末参考市值24.10亿元),特别是2022年四季度以来大幅减持公司股份,即使最后被质押平仓,大股东受到的损害“似乎”也并非很大。

三、基本面简析

3.1 股权结构

第1-3大股东刘进、陈伟、吴志雄为一致行动人,共同为公司控股股东、实际控制人,对本公司进行共同控制,合计持有23.77%股份,三人分别担任董事长、副董事长以及总裁;鲍杰军、陈家旺为一致行动人,合计持股9.15%。股份减持方面,第5大股东四川发展证券投资基金管理有限公司从2022年末的7.70%减值至2024年3月末的5.69%,而大股东的三人减持更为“凶猛”,这个上文已阐述。

3.2 经营业绩

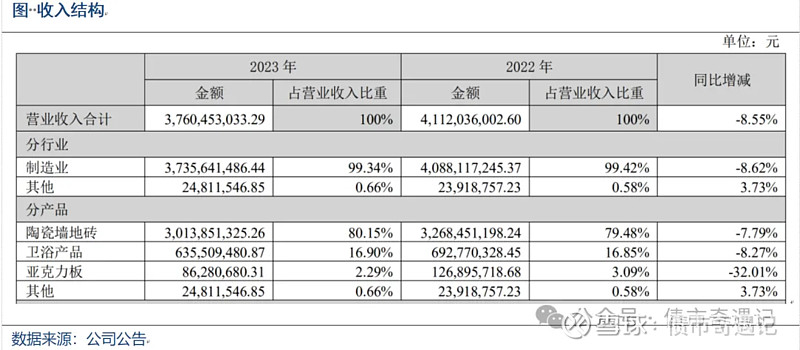

收入结构方面,帝欧家居产品主要为陶瓷墙地砖、卫浴产品、亚克力板,以2023年为例,实现30.14亿元、6.36亿元、0.86亿元,占比分别为80.15%、16.90%、2.29%,同比下降7.79%、8.27%、32.01%。其2023年末员工数量4,525人,同比减少229人,主要是研发人员的减少(120人,同比减少 19.02%),这也是行业调整背景下公司主动战略收缩的反映。

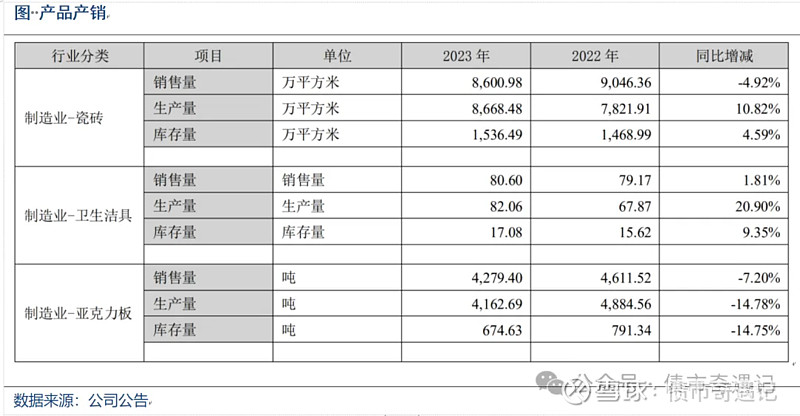

产品产销方面,最主要的瓷砖板块,2023年销量 8,600.98万平方米,产量8,668.48万平方米,库存量1,536.49万平方米(同比+4.59%),销售端的萎靡与生产端的增加导致库存量有所增加。卫生洁具/亚克力板销量虽有增有减,但总体对营收影响不大。

2023年公司营业收入37.60亿元,同比下降8.55%,延续2022年同比下降33.11%的态势,而在2024年一季度,公司营业收入则继续同比下降7.50%,经营状况显著恶化。公司的销售费用、管理费用以及研发费用分别下降34.24%、27.10%、27.57%,期间费用率从2022年的31.36%大幅下降至2023年的24.75%,费用端降幅显著;综合毛利率则从2022年的17.55%显著上升至22.96%,公司“节衣缩食”取得一定的效果。值得注意的是,公司的资产减值损失规模均不低,2022与2023年分别为3.84亿元、2.74亿元,主要为商誉减值(2022、2023年分别为2.98亿元、2.24亿元),主要是前期收购佛山欧神诺陶瓷有限公司计提的商誉减值。信用减值损失方面,2022年与2023年分别计提了6.72亿元、3.42亿元,主要为对房地产开发商客户预期信用损失进行综合评价后计提的各项应收款项损失,信用减值较大程度侵蚀了公司的利润。利润总额方面,2022-2023年与2024年分别为-16.25亿元、-7.19亿元、-0.45亿元,持续为负。

关注应收账款坏账准备问题。截至2024年3月末,应收账款余额12.68亿元,较年初下降5.65%,较2022年末下降37.93%,下降幅度不小。截至2023年末,公司累计计提应收账款坏账准备 10.92 亿元,其中1年以内的应收账款余额为 11.36 亿元,占应收账款余额的比重为 46.63%,短期仍面临不小的减值压力。应收账款客户方面, 前五大客户包括碧桂园控股有限公司、万科企业股份有限公司、广州元通电子商务科技有限公司、天津鑫宏远创建筑装饰工程有限公司重庆分公司和广州恒大材料设备有限公司(2023年末该五大企业应收账款8.66亿元,占比35.55%),均为与房地产相关的企业。2024年6月,公司发布了《帝欧家居集团股份有限公司关于债务重组有关事项的公告》,与部分债务人(12家房地产企业)对应收账款进行债务重组,以减少公司的应收账款坏账损失风险,重组内容主要为:债务重组人以其已建成和在建商品房(含住宅、商铺、公寓、写字楼、停车位)合计金额2.25亿元(已含增值税),用以抵偿其所欠付公司的货款共计2.20亿元,差额由公司以现金方式结付,这种交易方式更像是“迫不得已”,房子价值的变现存在不确定性的同时,仍需支付一定的现金流。总体来看,在房地产萎靡不振的背景下,预计公司应收账款计提减值损失的风险仍很难消退。

值得注意的是,2024年6月首华转债的外部评级从A+下调至A,展望维持稳定(东方金诚),评级下调主要基于以下因素:公司营业收入下降,利润总额亏损较大;应收账款仍面临一定的减值风险;资产流动性有所弱化;公司一年内到期债务规模较大,面临一定集中兑付压力,且实控人股权质押比例高。这在本文也基本有所体现。

3.3 偿债压力与现金流

从有息债务总规模来看,2024年3月末帝欧家居总有息债务32.99亿元,较2021年的50.75亿元下降幅度不小,主要在应付票据从16.46亿元降至4.91亿元;其中短期有息债务14.72亿元,占比44.62%,2024年3月期末现金与现金等价物(3.37亿元)是无法覆盖其短期到期债务,即使是加上受限后的货币资金(5.96亿元)也是无法覆盖短期有息债务的。从筹资活动现金流来看,在2021年达到顶峰的16.12亿元净流入(发行可转债)后,公司一直处于偿债的路上,持续净流出。

3.4 募投项目建设

关于帝欧转债的募集资金使用上,公司拟主要投入到“欧神诺八组年产 5000 万平方高端墙地智能化生产线(节能减排、节水)项目二期” 、“两组年产 1300 万㎡高端陶瓷地砖智能化生产线项目”两个项目中,计划投资71,146.90万元、35,573.50万元,截至2023年末完成进度分别为72.62%、22.54%,由于房地产施工端与投资端的疲软、居民消费需求疲软以及行业整体产能过剩影响,公司决定将募集资金投资项目达到预定可使用状态日期由 2023 年末延期至 2024 年末,项目建设整体不及预期。以当前行业的现状以及公司的经营情况,2024年末前能否完成也面临较大的不确定性。另一方面,尚未使用的募集资金(4.80亿元)大部分(4.00亿元)已临时补充流动资金,考虑到公司经营端现金流的萎靡,该笔现金归还时间亦有不确定性。

3.5 资产清算价值

根据资产的性质以及类别,本文将固定资产、应收账款、存货等资产的清算比例按照50.00%、30.00%、10.00%,而对货币资金、其他非流动金融资产等流动性强的资产用100.00%清算比例(货币资金存在一定的限制性,这里暂做忽略),对无形资产的清算价值计为0。根据下表估算,当固定资产、应收账款、存货等资产清算价值为50.00%时,主要资产清算价值之和为32.17亿元;当为30.00%时,主要资产清算价值之和为22.82亿元;当为10.00%时,主要资产清算价值之和为13.47亿元。由于各资产在清算比例上可能有交叉,本文预估的清算价值在13.47亿元-32.17亿元之间是合理,考虑到公司32.99亿元的有息债务规模,“似乎”实质上是“资不抵债”的。

3.6 股价前景

帝欧家居作为地产产业链的代表性企业之一,深受地产下行影响,其股价的未来走势与房地产景气度呈现较强的正相关。从当下来看,房地产举步维艰的态势短期内仍难消退,而公司大股东们的大幅度减持股份也衬托了其对公司经营基本面转好的悲观情绪。总体来说,除非遇到历史性的大牛市行情,帝欧家居的股价走势仍难言乐观。

四、结论

帝欧转债近期波动巨大,正股股价的长时间弱势、机构对弱资质可转债的出库以及地产的持续下行引发公司基本面的快速恶化等是基本的诱因。本文从转债博弈到期赎回与回售、下修的压力出发,浅析其基本面的同时,预估了其资产的清算价值。总体来说,即使是计算其清算价值,该笔可转债的兑付压力仍旧不低,这也导致提及的博弈收益率可能只是存在于理论上。

基本面方面,前期收购的商誉减值以及与地产企业相关的应收账款坏账损失构成经营的重大拖累项、费用端降幅显著但不足以抵抗经营端的持续下滑、主要产品销售端的萎靡与生产端的增加导致库存量有所增加等均是其基本面的利空,大股东前期的大规模减持更是加剧了市场对其基本面的“不信任”。更重要的是,上述利空目前尚未看到消除的可能。此外,该笔可转债所投项目建设周期的不及预期也是行业景气度持续下降的缩影。

另一方面,短期偿债压力较大、预估的清算价值仍低于其有息债务规模等是所面临的基本事实,公司“似乎”实质上是“资不抵债”的。考虑到其业务受地产周期影响较大,公司股价未来想象空间极为有限的事实,回避可能是更理智的选择。