近日,伊利可谓是喜报连连。先是在2018中国食品发展大会上连获“金箸奖2018年度食品标杆企业”、“中国食品七星创新奖”两项殊荣,实现“金箸奖”四连冠;之后,又在1月21日举办的“第二届中国乳业质量年会”再度荣膺“质量金奖”。受一系列利好信息影响,伊利的股价也开始稳定增长。

2018年,伊利的股价出现了一些浮动。一些投资者按捺不住,认为伊利的股票不再具有投资价值,扬言要割肉离场;而另一部分人虽对伊利抱有坚定的信心。

可以说,过于乐观或者悲观都不可能成为一个合格的投资者,看待一家公司的好与坏应当建立在理性分析公司价值和宏观经济对该行业影响的基础之上。不要仅仅关注一时的股价,分析公司的财务经营和发展潜力,从而透析其内在的发展逻辑,才是价值投资的长久之道。

中国乳制品市场现状:乳制品消费将保持稳定增长

我国是乳制品生产和进口大国,乳制品产量居世界第三,乳制品进口量居世界首位。根据国际乳品联合会IDF分析机构预测到2020年,东亚地区仍将是全球乳品消费增长的主引擎。从长期看,乳制品消费将保持持续稳定增长。

据国家统计局数据(月报),2018年1~11月,全国规模以上乳制品企业589家(上年610家)。虽然我国乳制品企业众多,但规模比较大的并不是很多。

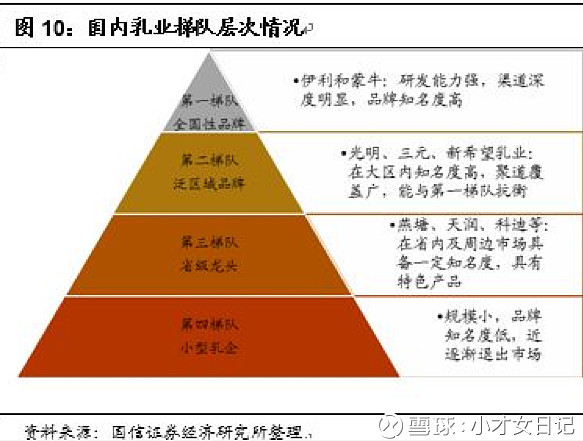

按目前我国的行业竞争格局来看,乳制品企业已形成四个梯队。伊利、蒙牛为代表的全国性乳制品企业占据第一梯队,销售网络覆盖全国,收入水平和市场占有率处于领先地位。不过最新的数据显示,伊利和蒙牛的营收差距正在不断拉大,这一差距在2018年或超过100亿元。

第二梯队是以光明乳业、三元食品、新希望乳业为代表的泛区域性领先乳制品企业,在重点经营的区域市场市场份额占据领先地位,和全国性乳企形成有效互补;第三梯队为地方性乳制品企业,此类企业生产经营规模较小、通常只在单个省份或城市内经营,面向单一市场,市场份额小、竞争力有限,而第四梯队的企业则将逐渐退出市场。

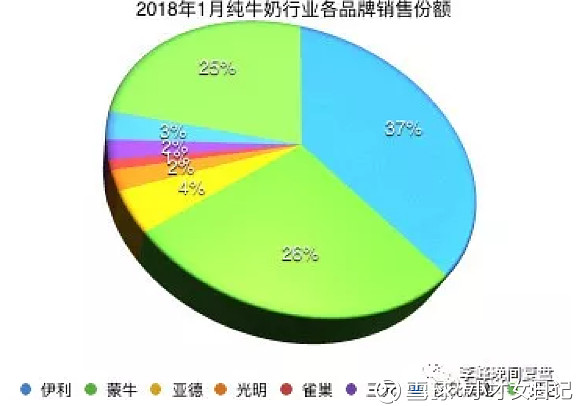

从2018年第一个月牛奶销量就能看到各个品牌的差异,伊利和蒙牛两大品牌的销量已经占据了市场的绝大部分份额,伊利以37%排第一位,而蒙牛以26%位居第二,其他的品牌瓜分剩下的份额。从这里就能看出伊利和蒙牛在国内的市场地位和渗透率。

根据公告,伊利2018年前三个季度实现营业总收入613.27亿元,较上年同期增长16.88%,净利润50.56亿元,多年来稳居行业第一。

产品成功率高:金典成第三个百亿大单品

公开资料显示,伊利的业务构成主要分为液态奶、奶粉、冷饮、酸奶四大产品业务群,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶茶粉、酸奶、奶酪等1000多个产品品种。

目前伊利和蒙牛的竞争主要在于基础白奶、高端UHT奶、低温乳品和常温酸奶方面。在这几个方面,伊利在基础白奶和常温酸奶占绝对优势,蒙牛在高端UHT奶方面表现好些。而低温乳品由于受到冷链运输的影响,消费一般呈现区域化。

在基础白奶方面,伊利占比约39%,同比提升2.4%;市占率第二名蒙牛占比28.1%,同比降低1.4%;光明占比3.6%,同比降低0.2%;由此可见,伊利领先优势有所扩大。

而伊利常温酸奶一直以来稳居第一,据媒体近日报道,安慕希2018年创下新纪录,销售额突破170亿元,这是国内首个销售额突破170亿元的爆品乳品。而安慕希问世不过仅4-5年的时间,多个行业人士认为,2019年安慕希将会突破200亿规模。

高端UHT奶方面,伊利主要是金典,蒙牛主要是特仑苏。虽然蒙牛在该方面表现稍好一些,但据券商分析,2018年伊利、蒙牛销售费用率费用同比提升2.63%和4.83%,带来营收分别同比提升19.25%和17.25%,UHT奶市占率分别同比提升2.4%和0.2%。

也就是说,伊利在费用投放中以较小的费用投放力度获得更多的营收增长和市占率提升,竞争优势更足。而金典在2018年底也成为伊利第三个百亿大单品。

渠道优势:深耕布局效果明显

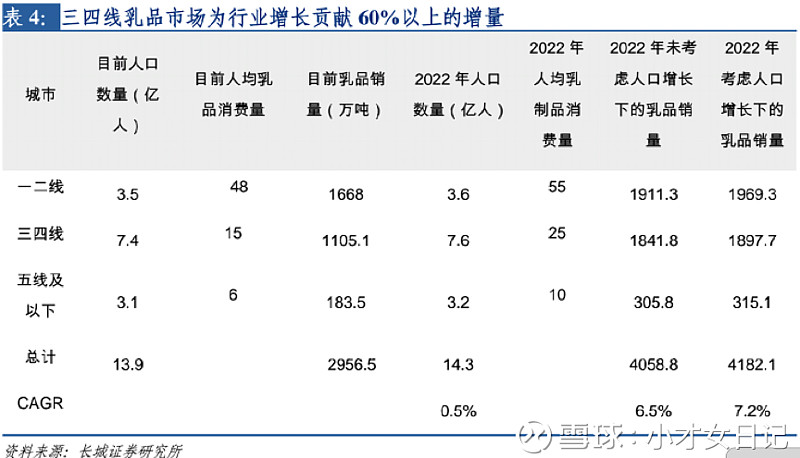

长城证券研报显示,乳制品行业需求复苏主要由三四线城市及农村乳制品消费驱动,而早在2006年伊利便开展了织网行动,建立了覆盖全国的销售网络。

凯度发布的《全球品牌足迹报告》显示,伊利液态类乳品的市场渗透率达到76.83%,比去年度提升了1.09个百分点。伊利直控村级网点已达53万家,同比增加54%,已经是3年前的4倍多。

根据行业信息统计,截止2018年12月31日伊利冷饮产品销售额蝉联全国第一。液态类乳品在三四线城市与农村市场的零售额较去年增长13.2%。

在渠道销售上,伊利和蒙牛采取了不同的方式,伊利采用多级分销模式,并在全国建立几个大区,每个大区有分销商、经销商和零售商,区域市场实现生产、销售、市场一体化运作,对每个市场进行精耕细作,属于深度分销。

而蒙牛实行大商制,这种模式的优势在于可以迅速占领市场,但需让利给大经销商并且对终端掌控能力较弱。近几年来,由于渠道激励不足,蒙牛对渠道的控制力减弱,公司投入的促销费用落地效果减弱,费用投入收效偏小。

据业内人士观察,很多行业都曾发生过深度分销和大经商制之争,比如茅台和五粮液、三全和思念、张裕和长城,但目前都是深度分销胜出。

根据尼尔森数据显示,截止12月,伊利液奶在线下零售渠道的市场份额为37.5%,持续保持行业第一,公司深耕渠道布局效果明显。

2018年全年,88.5%的城市家庭平均购买伊利品牌7.8次,消费者购买伊利产品一年也超过了11亿人次。

新增长极:食品领域+海外市场

如果不存在炒作的嫌疑,一般来说,公司的业绩是股价上涨的唯一动力。而购买一家公司的股票,不仅仅要看其过去的业绩,还要看其未来的发展前景。

回顾过去,伊利的股价二十多年到今天也经历了十几倍的涨幅,早期持有的人可谓是收获巨大。伊利在人们心中也是公认的白马股,大盘蓝筹股,可能现在有些人认为伊利“已经老了、涨不动了”,但实际上并不是。

从近两年的动作来看,伊利除了在原有的乳制品行业深耕之外,也积极布局健康食品领域,先后入局植物蛋白、能量饮料、矿泉水等领域。在业内人士看来,伊利正从过去单纯依赖牛奶内生增长跨入“内生+外延”并举的第二轮增长期。

2014年伊利制定了“五强千亿”的目标。对标全球乳业企业雀巢和达能,其都不再仅仅是一家乳企。

以达能为例,其通过收购、合资经营、独资的方式积极转型,经历了从乳制品到饮料再到食品,最后转向健康食品的多元化路径。

据2018年三季度财报显示,伊利营业收入主要来自于乳制品,约占到90.4%,仍占大头。数据显示,雀巢目前乳制品板块仅占总体的15%,包装水占比8%;达能乳制品占比52%,包装水占比19%。

除了进入新的领域,近些年伊利也积极布局海外。在2018上半年,其成立了奶酪事业部、健康饮品事业部、国际业务部和东南亚项目组。

这样来看,随着伊利不断走向海外,进军健康食品领域,伊利新的脚步或许才刚刚开始。