本系列帖子都是对本人跟踪的一些成长型公司读年报后的一些分析整理,欢迎指正,不喜勿喷

快克股份是2016年11月上市的一只次新股,最近刚出年报和2017年一季报,今天我帮大家做个梳理

快克是目前上市公司中锡焊设备生产行业的龙头,其主要产品为以锡焊为核心的电子装联专用设备,主要提供焊接、解焊、点胶等设备

产品主要应用在消费电子、汽车电子等行业。同时,随着客户要求的提高,公司逐渐向自动化和机器人方向拓展,当然,还是以锡焊为核心的

所以,公司是属于先进制造、智能制造装备概念范畴的,也属于进口替代型

下面先说结论:

一、管理层优秀,资产结构干净,产品销售顺畅,现金流良好,资产负债表和利润表都很舒服 。是一个心无旁骛、踏踏实实做主业的简单公司

二、受下游消费电子、汽车电子等行业景气度高的驱动,公司处于不错的发展时期,业绩有加速的可能

然后来看数据:

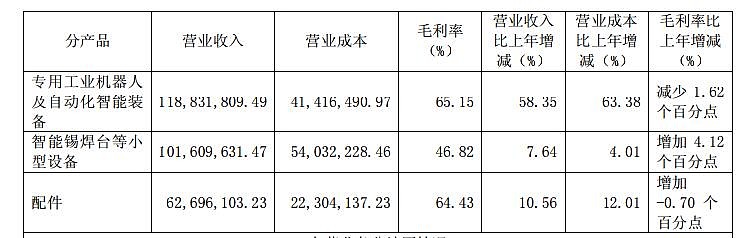

一、公司毛利率很高,而且还在提升

2016年毛利率达到58.41%,比2015年的57.08%又有小幅提升,要理解这一点,首先要知道是因为公司的产品,大部分是为客户订制的,不是标准化的设备。

分产品看,

毛利率是公司竞争力、议价能力的直接表现,在设备制造业中,快克的数据堪称优秀。这一点,相信也跟这个行业相对比较小,公司的主要竞争对手又是国外厂商有关。行业小,竞争对手就不会因为毛利率高而大量涌入。

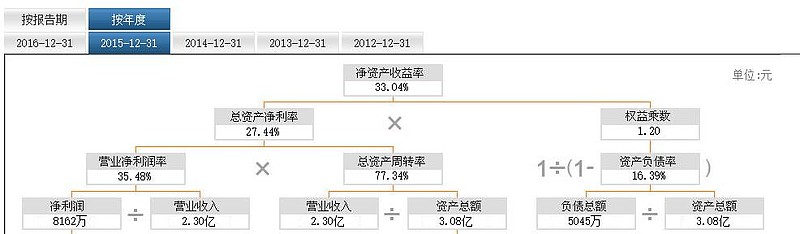

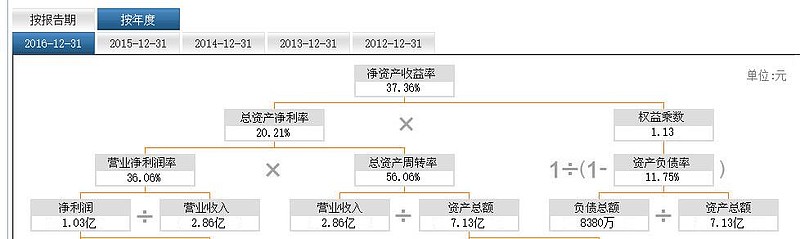

二、净资产收益率优秀

2016年的ROE达37.36%,为近几年的新高。

对比近3年数据,我们可以看到,总资产的周转率在下降。这个好理解,总资产增加后,周转率是大概率会下降的,同时权益乘数也在缓慢下降,,主要是资产负债率下降导致的。而ROE提升的最主要原因是营业净利润率的小幅提升。

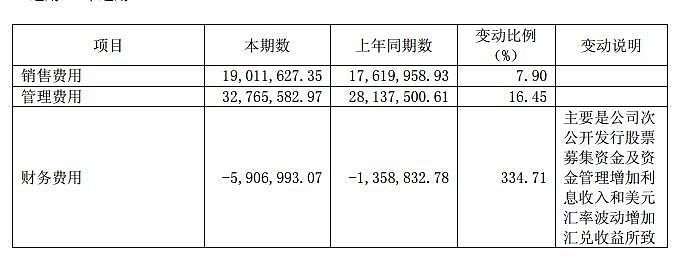

营业净利润率的提升,除了毛利率提升以外,对三费的控制也是重要的因素

公司的大客户较多,老客户也较多,所以销售费用上升比较少,换个角度说,客户黏性不错,维护老客户总比开发新客户省钱

总体来说,ROE我认为是公司经营能力非常重要的数据,快克的这个数据也是优秀

三、成长性

近3年营收和净利润同步增长,而且增速有加速之势,收益于下游消费电子、汽车电子的景气,也跟公司自身努力有关。

一季报也刚出,净利润同比增36.5%,不错。有球友要求我点评一季报,说实话季报都太简单,没啥好说的

四、其他一些数据

因为是给客户订制的原因,所以我们看到公司的应收账款和存货数据也是不错的,2016年应收账款为3684万元,占营收比例为12.8%左右,只比2015年微增6%。库存3834万,也很低,同比增29%,也是合理范围。

现金流很好,帐上有5亿现金躺着,经营现金流净额有1.1亿。说实话,我觉得公司即使不上市,日子也过的蛮滋润的,或者说根本没必要上市。希望公司有机会的话,可以做一些并购。

公司拿到募集资金后,就花4900万在上海虹桥买了个写字楼,长三角公司都喜欢靠近上海,相信应该对长远发展有利

五、一些问题

公司是做锡焊起家的,然后这几年慢慢随着客户要求,把锡焊的设备做成自动化程度较高的装备,直至是整条的流水线的系列设备,尤其是涉及到一些机器人。而这些转变,对公司的技术要求还是蛮高的

公司已经意识到这个问题了,但是研发投入并不够大

技术驱动型的公司,大量的研发投入和产品储备是保证公司持续成长的必须。而且公司以后面对的对手,可能更多的是机器人方面的对手。所以,这方面公司还需要加油

未来,需要更多对公司在这方面的进展保持重点关注

六、技术走势

公司股票自上市后,连拉14个板后开板,最高冲到90.23元,然后展开漫长的下跌,1月16日最低点为48.07元,最大跌幅46.7%。当前还在最低点附近徘徊,按2016年基本每股收益算,PE为36倍左右。

我认为,公司未来预期的业绩增速在30-35%之间,结合当前次新股板块的整体水位,目前的价位并不高,如果按照五星等级来评价的话,值得买入的等级为4颗星。

本文不构成投资建议