10月28日,宏发转债(110082)申购

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:20亿(规模较大)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六年12.0%(含最后一年2.0%),6年票息17.1%(票息较低)

5、下修条款:15/30~90%(较宽松)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:733885

9、配售代码:704885 每股配售2.685元面值转债

10、当前转股价值:100.61

12、所属板块:沪市主板

13、债券期限:2022.10.28~2027.10.27

14、转股期限:2022.05.03开始

三、公司简介

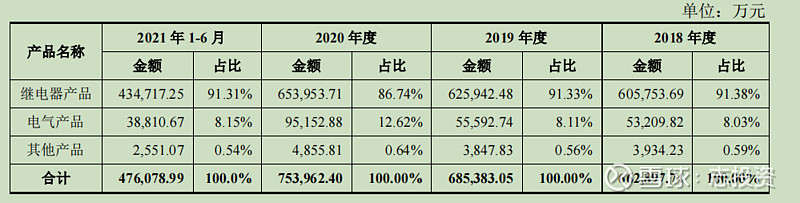

对应正股宏发股份,公司主要从事继电器和电气产品的生产、研发及销售业务,主要产品包括继电器和电气产品,其中,电气产品包括低压电器、高低压成套设备等多个类别。

继电器为公司主要产品,主要包括功率继电器、汽车继电器、信号继电器、工业继电器、电力继电器、新能源继电器等品类,160多个系列、40,000多种常用规格,年生产能力超过20亿只。

主要风险点:

1、国际贸易摩擦风险:报告期内发行人境外销售收入占各期主营业务收入为40.31%、41.92%、39.17%何37.08%;

2、原材料价格波动风险:报告期内,发行人原材料采购额占总采购额的比例分别为36.88%、36.68%、37.16%和42.15%;

3、应收账款和应收票据坏账风险:报告期各期末,应收账款和应收票据合计净额占当期流动资产的比例为47.45%、48.05%、55.19%和58.85%【逐步增加,值得警惕】

4、汇率波动风险;

5、股权质押风险:公司控股股东有格投资所持公司股票中有33,910,000股处于质押状态,占公司总股本的4.55%,占有格投资所持公司股票的16.65%。

主要竞争对手:

市场占有率:

根据《2020版中国电磁继电器市场竞争研究报告》,发行人电磁继电器产品实现销售额62.59亿元,市占率14.1,全球第一;主要竞争对手欧姆龙市占率13.8%、泰科电子市占率12.6%,松下市占率9.6%。

营收构成:

四、申购建议

正股方面,公司质地较好,业绩也还不错,虽然如此,但电子元器件行业是我分析的弱项,虽然把报告详细的看了一遍,但是脑中还是无法形成一个大概的框架,这就是所谓的能力圈问题吧,投资中就是要这样,不懂不做。

转债方面,6年票息较低,下修条款较宽松,质地较好,概念多(新能源车、光伏、风电等),我会申购,为什么我说正股不熟不做,却安心的去买转债?因为转债的投资逻辑和股票是不相同的,有空再做讨论。