平原君乃雪球大V张平原,听到他一次雪球直播之后,决定花时间学习他的投资体系。于是陆续把他雪球专栏、直播、以及其它能够找到的资料全部看了一遍。

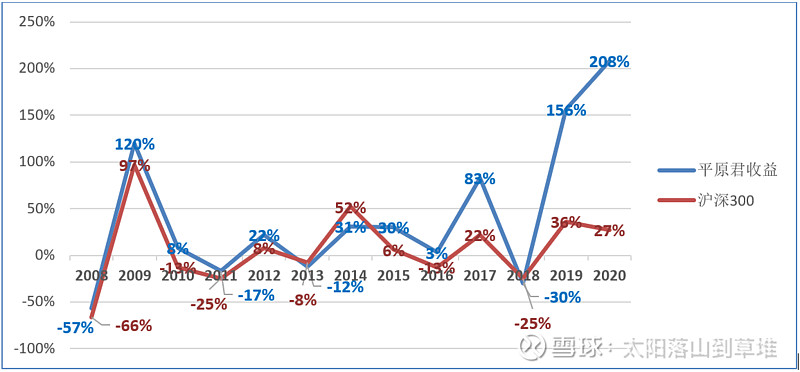

整个学习过程花不少时间,收获满满。让我们来看一下平原君的股票战绩 (2008-2020年,2021后平原君转去做私募,数据没能找到) ,在十三年中:

累积收益16.13倍,年化23.8%

3年(2013、2014、2018年)落后沪深300,其余10年都战胜沪深300

4年负收益,7年正收益(其中3年收益>100%)

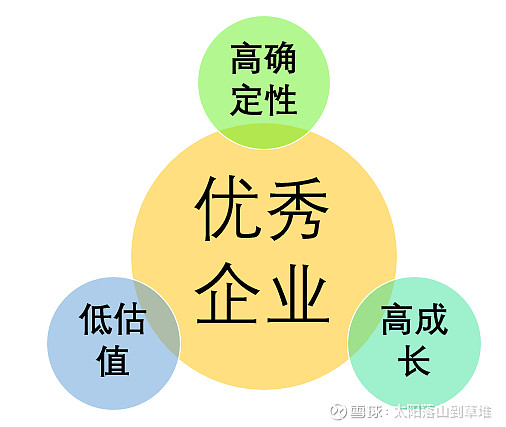

选择企业

企业同时具有:a) 高确定性;b) 高成长;c)低估值。

高确定性:供应端要求竞争格局稳定,完成供给侧改革,月明星稀;需求端要稳定增长

高成长:营业收入年化15%增长

低估值:具有安全边际,留出犯错误的空降;上涨空间大。

在直播中,平原君承认,同时满足如上三点的企业很难找,但这正是投资的魅力,他还引用巴菲特“打孔”来阐述优秀标的的发现之难。

平原君偏好“增长行业的龙头公司”、并且具有“大行业,小公司”特点。

比如他买入的东方雨虹,防水行业第一,市场占有率只有6%,确保东方雨虹的短期预期没有天花板(2017年)。

比如他买入坚朗五金,行业非常分散,坚朗五金是隐形冠军,市场占有率很低,可展望,营业收入增速和毛利率都高于行业平均水平。

与我们常把企业净利润,净利润率放在第一位不同,平原君更为看重毛利率和市场占有率,这两个指标直接反应企业行业地位,最理想的情况是大于行业平均水平,并且向上增长。

以平原君自己的文章,体会他选择企业和买入企业股票的逻辑:

见平原君2017-05-04雪球文章《准备买入东方雨虹》(网页链接)

1、公司符合林奇选股准则中 “名字、业务枯燥乏味” 的标准。公司的主营业务是建筑防水,整天与黑黢黢、粘乎乎的沥青打交道,让人忍不住想到在烈日下辛苦劳作的农民工朋友。这是多么的枯燥乏味,一点都不时尚、高雅,甚至让人都感觉到一点点的压抑。这些特点导致了公司所处行业的新进入竞争者少,公司可以从容应对现有的竞争对手。

2、公司 “大行业、小公司” 的特点,使得雨虹在可预期的未来没有发展 “天花板” 。公司作为行业的No.1,目前的市场占有率也仅有6%左右。公司发展的速度远远快于行业整体,市场占有率不断提升。

3、惊人的盈利能力。16年三季报显示,前三季度公司的毛利率达到44%,净利润率达到15%,ROE达到16.63%;其中三季度的毛利率和净利润率更是达到了惊人的47%和19%!当然这与公司的主要原材料沥青的价格大幅下滑有一定的关系,但这也足够说明公司盈利能力的优异!2016年前3季度,东方雨虹营收47.98亿,行业规模以上企业营收总额约720亿左右,占比6.67%;营业利润8.13亿,规模以上企业总额约46.8亿,占比17.37%。如此突出的盈利能力,远高于同业的溢价能力,说明公司在行业内具有超强的竞争优势。

4、公司业务具有500公里运输半径的特点。公司的这个业务特点和水泥行业十分类似,具有天然的护城河。雨虹有成为防水行业海螺水泥的潜质。

5、公司处于快速成长期。过去的十年,公司营收的年复合成长率为37%,净利润的年复合成长率在40%以上。公司16年的三季报显示,公司营收同比增长32%,净利润同比增长55%。(下图为雪球球友天健磊磊制作)

6、公司进行了覆盖范围很广的股权激励,使得公司管理层和公众股东的利益一致。

坚朗五金:

见平原君2019-07-19日文章《卖出部分招行,买入坚朗五金》(网页链接)

1、坚朗五金在建筑五金业内,属于隐性冠军。同业都比较散、小,坚朗拥有绝对的竞争优势。

2、建筑五金市场空间巨大,目前公司的体量还非常小,属于 “大行业、小公司” ,将来的成长空间很大。

3、坚朗五金的产品已经得到国际市场的认可,参与建造世界第一高楼——迪拜哈利法塔就是证明。同时在国内的参建工程有鸟巢、国家大剧院等,品牌及品质已经毋庸置疑。

4、产品的毛利率一直稳定。特别是其中占营收60%的门窗五金,毛利率一直保持在40%左右。虽然没有同业的毛利率数据,但是经与公司的电话沟通确认,同样的产品,公司售价略高于同业,也基本可以确认公司的毛利率高于同业。

5、2012年以来,公司的营收复合增长20%左右,非常稳定。可以说坚朗的市场占有率也是在不断提高。

6、2016-2018年,公司的营收保持增长,但是业绩却出现了连续的下滑。公司的解释是加大了销售投入,加大了新产品的开发力度,造成费用增长高于营收增长。

7、坚朗是个家族企业,目前的管理层从创业开始就一起合作,而且管理层均持有数量不少的公司股份,有利于管理层的稳定。

8、目前坚朗的动态市盈率在20倍左右,我预计在可预期的3-5年内,坚朗的营收保持20%左右的增长是大概率事情。由于前几年的投入较大,公司的净利润率仅有5%,ROE也仅有6%。但是我认为坚朗的商业模式清晰,发展空间大,竞争优势明显,成长的确定性高。净利润率及ROE的逐步提升也是大概率事件。

在2017年,平原君总结投资10年时候,有一段话明确写出他选择标的的准则:

“最好的投资标的就是 “增长行业的垄断寡头” ,其显著特点就是:市场占有率逐步提升、毛利率高于同业、毛利率稳定甚至趋升。市场占有率逐步提升,说明公司正在抢占竞争对手的市场份额,有高于竞争对手的竞争优势。毛利率高于同业说明公司的产品有比同业更高的议价能力。毛利率稳定甚至趋升,说明市场份额是靠过得硬的产品赢得的而不是靠价格战抢来的。这样的公司抵御市场波动的能力最强。”

平原君投资思路可以归类到成长股投资,更为看重“成长“,与费雪和芒格类似。这并不是说他不买入大蓝筹企业,他曾长期持有茅台和招商银行,也都获得相当不错的收益。

平原君不是特别care诸如“企业市值多少?”“企业上市大于5年”“企业ROE常年大于15%”“净利润率”等,这是不同的选股思路,所关注的重点自然不同。

买入和卖出

买入时机:a) 行业大调整;b)企业暂时困难,非公司基本逻辑变化;c) 大熊市,比如2018年。

有一个特别明显的感受,平原君总是逆向投资,总是买在企业落难之时,比如长春高新(集采恐慌,长春高新市盈率30倍以下时,买入)、分众传媒(2018年大跌之后,平原君数次加仓,最后翻倍换成中远海控)。

这样我想起《聪明投资者》中的一段话:

“众人不同意你的看法,并不能说明你是对是错。如果你的数据和推理是正确的,你的行为就是正确的。同样,一旦获得了足够的知识并得出了经过验证的判断之后,勇气就成为最重要的品德。”

卖出时机:看错要卖出;有更好的标的要卖出;高估要卖出(高估卖出标准是透支未来三年的业绩)。在专栏(2021-10-10)中他举说明:

(仅根据文章制表,并没有重新计算)

从今天向后看,这些股票最高分别为:茅台2627元、分众传媒13元、招商银行58.92元、东方雨虹64.14。

我理解这仅仅是一个指导思想,不能守株待兔式的僵化理解。事后平原君把分众换成中远海控,把招行换成坚朗五金,2022更是把酒和招行换成医药类龙头。这可能就是投资部分是艺术吧。

投资心理学

心理学在投资过程中扮演者很重要的角色。平原君用曾国藩的名言“结硬寨,打呆仗”来阐述:

“

股价,对我来说,只在买入和卖出两个具体时间点有意义。

结硬寨,打呆仗。

结硬寨,就是买入优秀的公司;

打呆仗,就是在不高的价位买入优秀公司后,持有、持有、再持有,忽视波动

”

没有这种心态,很难坚持持有中远海控——不是涨停,就是跌停——没有强大自信的人,很难坚持持有。

投资教训

选错标的不可避免,平原君也不例外。

张裕:

买龙头公司一定要买内在竞争力最强的,仅仅大是不够的。张裕虽然是国内葡萄酒行业营收最大的公司,但是其竞争实力并不强,最明显的标志是很多年来张裕营收的增长速度是落后于中国葡萄酒行业的整体增速。这说明张裕的增长是因为葡萄酒行业这个水池的水位整体上涨了,张裕只是被动跟随增长,而不是靠抢占竞争对手的市场份额来实现增长。

雨润食品:

不要碰有诚信问题的公司,不要寄希望于乌鸡变凤凰。雨润的老板与某些政府官员说不清道不明的关系暴露出来,老板本人也被控制。这让雨润陷入群龙无首的状况。雨润的股价也从30多元跌到了现在的1元左右。其实我完全有机会从雨润食品全身而退的,但是盲目自信蒙蔽了我的眼睛。对出现问题的公司,要仔细分析,看这个问题是暂时的,还是长期的。

学习知识的目的是为了实践,未来两个月,就以阅读平原君关注的路德环境和新开源招股书和财务报告开始吧。😊😊