巴菲特致合伙人信摘录1965

Top #1

(展望1966年)我们的头脑中确实有一些投资对象,但具体的投资结果将取决于市场先生能否让我们以一个满意的价格买入足够数量的股票。

I do not have a great flood of good ideas as I go into 1966, although again I believe I have at least several potentially good ideas of substantial size. Much depends on whether market conditions are favorable for obtaining a larger position.

Top #2

集体决策——我的观点可能带有偏见:优秀的投资成果不可能是集体讨论的结果,尤其不是集体决策的结果。

Group decisions-my perhaps jaundiced view is that it is close to impossible for outstanding investment management to come from a group of any size with all parties really participating in decisions.

Top #3

(真实的世界却远非如此)我们必须非常勤奋的工作,才能找到少数的几个具有足够吸引力的投资标的——比如他们能够年化超越道琼斯10%。而具体到每一项标的的投资比例,则取决于我们对它的预期收益水平,以及实现该预期的确定性(数学语言,期望=收益*出现的可能性)。

(It doesn’t work that way) We have to work extremely hard to find just a very few attractive investment situations. Such a situation by definition is one where my expectation of performance is at least ten percentage points per annum superior to the Dow. Among the few we do find; the expectations vary substantially. This depends to a great degree on the wideness of the spread between the mathematical expectation of number one versus number eight. It also depends upon the probability that number one could turn in a really poor relative performance.

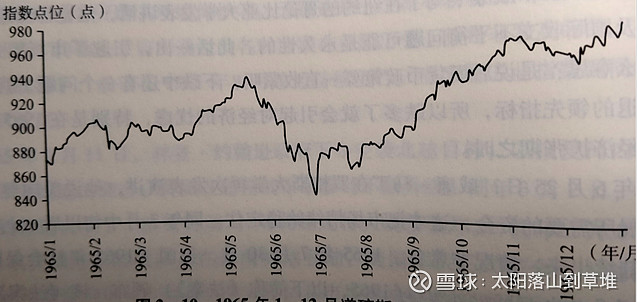

1965年道琼斯工业指数走势

全年从874点开始,在7月份下降到840左右;后缓慢上涨收于969,全年上涨10.9%。

1965: Case study华盛顿邮报

2021-12-21

《华盛顿邮报》声名显赫,是捍卫新闻自由的旗帜。它不惜冒着被美国政府起诉的危险,坚持出版关于越南战争的政府秘闻《五角大楼秘史》,后来管理层又勇敢的调查“水门事件”,促使把尼克松从总统位置上拉下来(《华盛顿邮报》获得过47次普利策奖)。优秀的声名并未造就公司财务上的成功,其利润率只有10%而已。直到1971年公司上市之后,管理层才把更多的精力转移到如何使公司财务成功上。

《华盛顿邮报》财务上的辉煌是在巴菲特1973年买入其大约10%的股票之后,才慢慢发生的。作为这家报纸曾经的报童,13岁的小巴菲特每天早晨都要投送《华盛顿邮报》,通过这项工作,小巴菲特积累了9800美元的身家,那可是在20世纪40年代(当时1美元可以买20瓶可口可乐😊),9800美元绝对是一笔巨款,更为重要的是报童的生涯让巴菲特对报纸产生天然的兴趣。

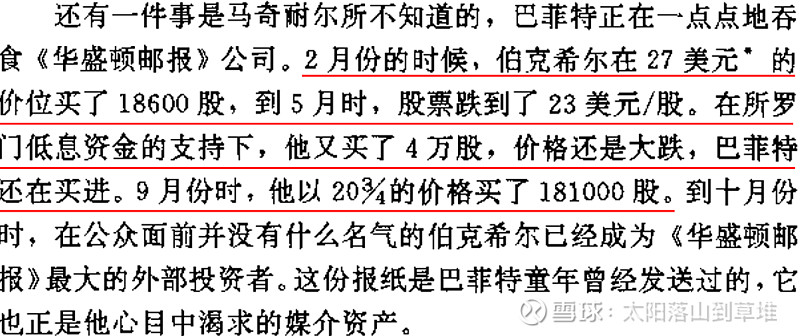

1973年春天和夏天,巴菲特动用1060万美元(后来变成5亿美元),购入了《华盛顿邮报》约9.7%的股份,后来他成为该公司的董事。在《巴菲特传——一个美国资本家的成长》一书中,提供了更多股神购买的细节:

随着《华盛顿邮报》价格的下行,巴菲特通过加大买入的股票数量来摊薄成本,难得一见对股神操作有如此详细的描述:

a) 股价下行一定的比例;

b) 购买数量超过股价下行的比例;

当然这有个重要的前提,就是对于企业内在价值和股价之间的关系有非常清醒的认识(本案例中,巴菲特认为《华盛顿邮报》的内在价值为5亿美元,而股票市值只有1亿美元)。更为难能可贵的是,巴菲特在买入之后,数十年没有进行任何操作(真正找到了荒岛假设的股票),《华盛顿邮报》长时间出现(1977-1990)在巴菲特股票投资组合TOP5名单中 (见巴菲特1957-1969 一个小散的学习札记(4): 投资组合:集中和分散)。

在巴菲特买入《华盛顿邮报》前后,整个华盛顿地区的报纸竞争格局也在悄悄的发生变化。在《华盛顿每日新闻》1972年停刊之前,整个市场有三家主要的报纸在竞争(三强鼎立)。《每日新闻》停刊之后,三强鼎立转变为两虎相争。通常而言,三强鼎立的情况下,玩家更多的会把精力放在抢占市场份额,而不是追求盈利。因为通过不断的市场份额的提升,可以挤压竞争对手,当弱小者被赶出游戏的时候,才是收集胜利果实(专注盈利)的时候。后来另外一家报纸《华盛顿之星》也在和《华盛顿邮报》的竞争中败下阵来,并提议两家联合,此举遭到了巴菲特的坚决反对(商业世界更多的是实力,没有温情,只有宜将剩勇追穷寇)。此时《华盛顿邮报》市场占有率高达66%,正是占领市场的紧要关头,没有必要向排名第二的竞争对手妥协。好消息随之而来,《华盛顿之星》破产了,《华盛顿邮报》成为当地唯一的一家报纸,正所谓“垄断创造利润,绝对的垄断创造绝对的利润”,50倍盈利的故事才刚刚开始。

由于巴菲特持有10%的公司股票,并且是最大的外部股东,《华盛顿邮报》的持有人凯瑟琳格雷厄姆非常担心公司的控制权受到野蛮人入侵。为了解决这个担心,巴菲特承诺不再买入公司的股票,同时把10%股票的投票权给了凯瑟琳的儿子,并和她成了朋友。巴菲特之所以这么做,个人揣测应该不是仅仅是出于友谊,而是他看到报纸行业和公司的光明未来。

在那个时代,还没有互联网和手机、广播也还没有普及,报纸就是当时的信息高速公路,和现在的互联网类似。作为当地唯一家存活下来的报纸,是有强大的经济特许权的,如果你不去《华盛顿邮报》去做广告,你还能去哪里做广告? 对于股票投资,巴菲特经常说,不想持有10年,就不要持有1分钟。实际上是看明白公司10年之后的结局,并确保在这段时间里面,公司是能够健康发展、并为投资者带来回报。在这个决策中,巴菲特看到了产业的未来,看到了公司的未来。相反,看不到未来的行业和公司、或者未来不够确定的公司,是不值得巴菲特把持有的10%的投票权授予管理层的,我认为这是(看到产业和公司的未来)巴菲特有超常举动的一个核心的依据。高瓴资本投资格力,当然现在还没有看到终局,但是截至目前浮亏80多亿,足以使大家惊醒,所谓花猫类虎。根源在于对产业的理解,对公司的理解,这是大局,而对个人作用的认识——董大姐是个牛人(如下来自张磊的《价值》)——显然要放在对产业和公司理解之后。

特许经营权不是永恒的。随着时间的推移,有些会得到加强(比如喜诗糖果),有些就会消弱。报纸整个行业在新技术之下手机和互联网出现之后,整个产业都受到威胁,一向优秀的《华盛顿邮报》也不例外。

把《新闻周刊》和《华盛顿邮报》出售之后,华盛顿邮报公司更名为格雷厄姆集团,为160万美国家庭提供有线电视服务,在美国有线电视市场上排名16。一段传奇就此终结——任何强大的特许经营权也可能丧失,所以要密切关注产业的变化,特许经营权得到不断加固或者重置是投资者观察企业最重要的工作之一(《华盛顿邮报》在报纸特许经营权丧失之后,构建有线电视和教育的特许经营权),本小散也静静的观察格力新的特许经营权的出现😊。