巴菲特致合伙人信摘录1960

Top #1

日子久了,我们总会碰到好的时候和坏的时候,投资并不因为好时候非常热情或者坏的时候非常沮丧而有所得。就像打高尔夫球,重要的是以低于标准杆数的成绩去打赢某个球道。

Over a period of there are going to be good and bad years; there is

nothing to be gained by getting enthused or depressed about the sequence in

which they occur. The important thing is to be beating par.

Top #2

我在管理合伙基金方面的目标是:长期来看,收益率高于工业平均价格指数。经过这么多年的经营,我相信工业平均价格指数总是和最好的投资公司的收益率不相上下,如果我们不能达到高于道琼斯工业平均价格指数的话,我们的合伙公司就没有任何理由存在。

My continual

objective in managing partnership funds is to achieve a long-term performance

record superior to that of the Industrial Average. I believe this Average, over

a period of years, will more or less parallel the results of leading investment

companies. Unless we do achieve this superior performance there is no reason

for existence of the partnerships.

Top #3

(我们尽可能这么做)在股票市场稳定或是下跌的情况下,获得高于平均水平的投资业绩;而在股票市场上涨的情况下,获得与平均水平持平或者略低的投资业绩。

Rather it is

likely that if such an advantage is achieved, it will be through

better-than-average performance in stable or declining markets and average, or

perhaps even poorer-than average performance in rising markets.

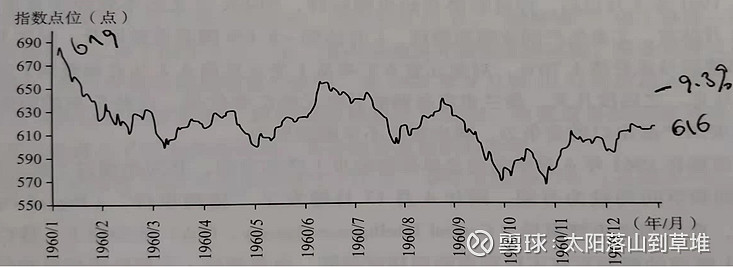

1960年道琼斯工业指数走势

全年从679点开始,经过下行,然后上行,然后下行,全年收于616,全年跌9.3%。

1960: 投资组合:集中与分散

2021-07-23

众所周知,对于投资而言,选择好某些股票只是故事的一半,另一半是对投资组合的管理。在投资组合中,常见的有两种思维方法:分散投资和集中投资(分散投资的典型是指数投资)。

分散投资和集中投资的区别并不是泾渭分明,这种术语的定义更多的是一种思维倾向。这两种投资思维方式在股票市场上都是可以成功的,他们的底层逻辑却不尽相同的。对于集中投资,需要投资者对于所投资的标的进行深入的研究,理解行业的走向和企业的商业逻辑,通过对于企业的深度研究,来提高选择标的成功的概率;而分散投资,则相对而言不需要超强的商业逻辑理解力,投资的风险是通过投资相对更多的标的(选择标的中一定概率成功)来克服风险,正如巴菲特在1996年回答股东提问的时候所说:分散投资没有错,对于不知道怎样分析企业的人来说,分散投资是完美的明智选择。

公司的企业战略中,也有类似的思想。比如海尔集团,就有所谓的“东方不亮西方亮”,这就是所谓的适度分散;而杰克韦尔奇时期的GE,就制定“数一数二”的策略,就是一种集中的思考方式。

对于巴菲特,他自称“专注的投资者,只投资于少数杰出的公司”,长期“将投资集中在那些可以超越平均表现的、提供高回报的公司上”。集中投资的精华在于:挑选几只长期而言能产生超越平均水平回报的股票,将资金大量投在这些股票上面,在遭遇短期市场漩涡波动时,忍耐坚持。

在巴菲特合伙时期,就有相关的论述,比如在桑伯恩地图上面投资占合伙企业的35%合伙企业净资产。在1961年写给合伙人的信中,巴菲特列出了不同类型投资的大概安排,从中我们可以推测出巴菲特的持股数量范围。

第一类投资是价值被低估的证券:“通常我们对于持有量最大的5-6只证券会分别投入占我们总资产5-10%的资金。而对于其他持有量较小的10-15只证券则会投入我们总资产更小的比例的资金” 。从中可以推断第一类的股票的范围(15,21)。

第二类是套利性投资(work out):“在任一时期,我们都可能会有10到15项这样的投资”。“我们借款的上限是不可以超过我们净资产的25%”。

第三类是获得公司的控制权,或者通过持有其较大比例的股权对该公司的政策产生影响。

如上三类,考虑到第三类没有提供范围,假设同一时期有10项投资,那么在同一时期,持股数量的范围(5+10+10+10,6+15+15+10)=(35,46)。可以合理的猜测总共持股在35到46项,另一方面,主要投资的数量小于(5+10+10,6+15+10)=(25,31),应该是小于25项的,如果大胆一点,可以考虑第二类和第三类减半,也就是主要投资应该小于15项。

综上所述,可以合理推测得到:①主要投资部位在15项以下,甚至在10项以下;②极端情况某一单项投资占比高达净资产的35%。

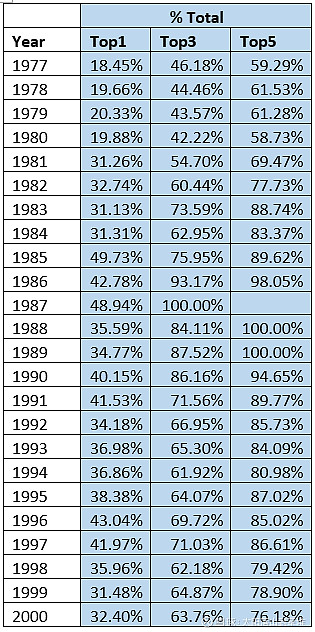

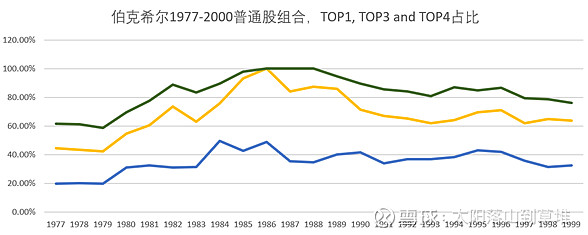

为了得到更多的巴菲特投资组合信息,我们来看看伯克希尔时期普通股投资组合,考虑到2000年以后,巴菲特的投资策略更多的购买完整的企业,下面主要简单回溯一下1977年到2000年的投资组合,通过统计TOP1, TOP3和TOP5在普通股组合中历年占比。

表1:伯克希尔1977-2000普通股市值TOP1, TOP3和TOP5在组合中的占比

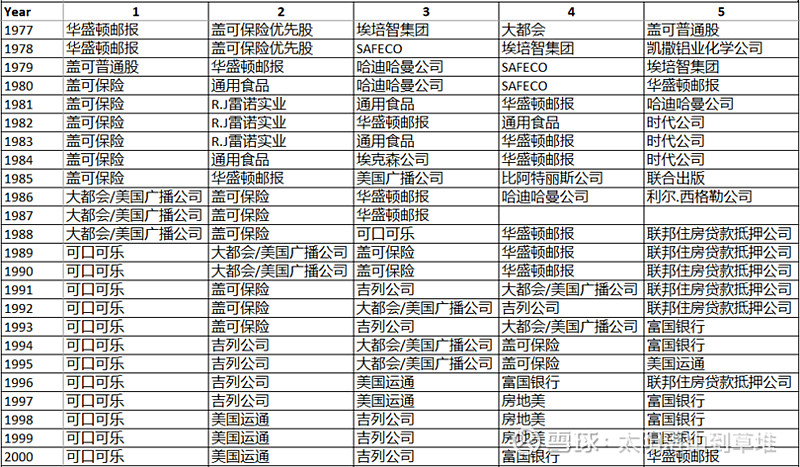

表2:1977-2000年伯克希尔普通股市值占比前五企业名单汇总

① 1977年到1980年,第一重仓股占比在20%左右,但是从1981年开始,第一重仓股的占比在30-40%之间,这个比例提高了10-20%。向优秀的企业集中,23年中,第一重仓股只有如下四家:华盛顿邮报(1977-1978)、盖可保险(1979-1985)、大都会/美国广播公司(1986-1988)和可可可乐(1989-2000)。从报业->保险->广播->消费,模糊的反映了产业的变化,在巴菲特语中企业“特许经营权” 变化。

② TOP5占比中值在80%左右,从1977年60%上升的1987-1989年的100%(1987有3项投资,1988-1989年有5项投资),然后稳定在80%以上。(1987-1989的普通股投资数量为什么这么少?巴菲特是如何思考的?市场发生了什么?)。

③ 在TOP5中,总数有24*5=120-2=118项目,实际出现在这个名单的企业数量:20个。出现5次以上的企业:盖可保险(20)、华盛顿邮报(15)、可口可乐(13)、大都会/美国广播公司(12)、吉列公司(10)、富国银行(7)、美国运通(6)、联邦住房贷款抵押公司(6)和通用食品(5),长期投资周转率很低(出现次数大于等于5次的占比:20+15+13+12+10+7+6+6+5=94,94/118=80%)。

简单总结如下:

① 优秀企业是值得长期持有的,通过巴菲特的重仓名单,变化其实并不是特别大,坚持长期持有优秀企业,获得企业成长带来的价值增长。

② 巴菲特在合伙企业阶段就已经开始集中投资,脱离格雷厄姆的分散投资,这是一个渐进的过程,但是巴菲特开始的这种转变从合伙企业阶段就已经开始(1960年)。

③ 第一持仓在30-40%之间,这是可以借鉴的一个比例,通过持续的企业分析,选择好优秀企业,持仓比例可以达到30-40%之间。识别可以仓位放在30-40%之间的企业就是一件非常困难的事情。在雪球上有大V乐趣极端全仓茅台是一个例外,可以仰慕,无法学习。

④ 前五仓位在80%左右,这个也是一个对小散很好的指导,这个安排可以集中精力,分析数量限定的企业,提升自己的企业分析能力,更好的识别商业逻辑,坚守能力圈。

巴菲特在1965年写给合伙人的信中,引用Bill Rose的一句话非常形象的强调集中投资的原因 “如果你有70个妻妾,那么你不会了解他们中的任何一个”。

对于小散而言,对企业的理解深度是一个逐渐进化的过程,与之相匹配的就是自己的持仓组合必然经历一个从适当分散到集中的一个过程。自己的持仓状况要和自己的认知水平相匹配,切不可好高骛远,盲目采用巴菲特集中投资的方法,造成资本的永久损失。