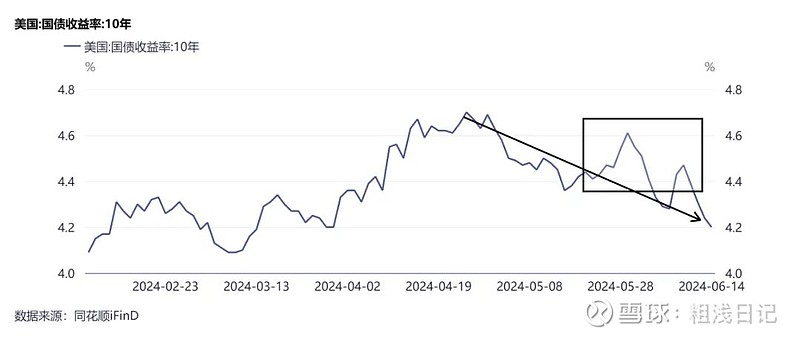

本来应该是FOMC开完就写的,但是基本与预期相符合就偷了个懒,并且整个资本市场的反映与我之前的文章一致。对于市场来说是非常短视的,在5月份数据开始出现好转后(开始相对于一季度数据好转),市场的降息预期就开始逐步打开,长端美债作为“锚”也开始回落,只不过5月底市场稍微有点回摆,不过不影响整体预期。

我们回到这次的FOMC,整体来看依旧是符合预期的,在一季度时数据较高,但是美联储的态度相对偏鸽也就是依旧相信通胀能被高利率抑制;现在数据好转之后美联储的态度又偏鹰,可见其实美联储对于通胀的货币政策与通胀的态度一直是相对稳定的,即相信限制性的货币政策会对通胀起作用,但是就现在的情况来看还没到预期;这与市场“看到好数据就超买,看到坏数据就超卖”的短视行为明显不同。

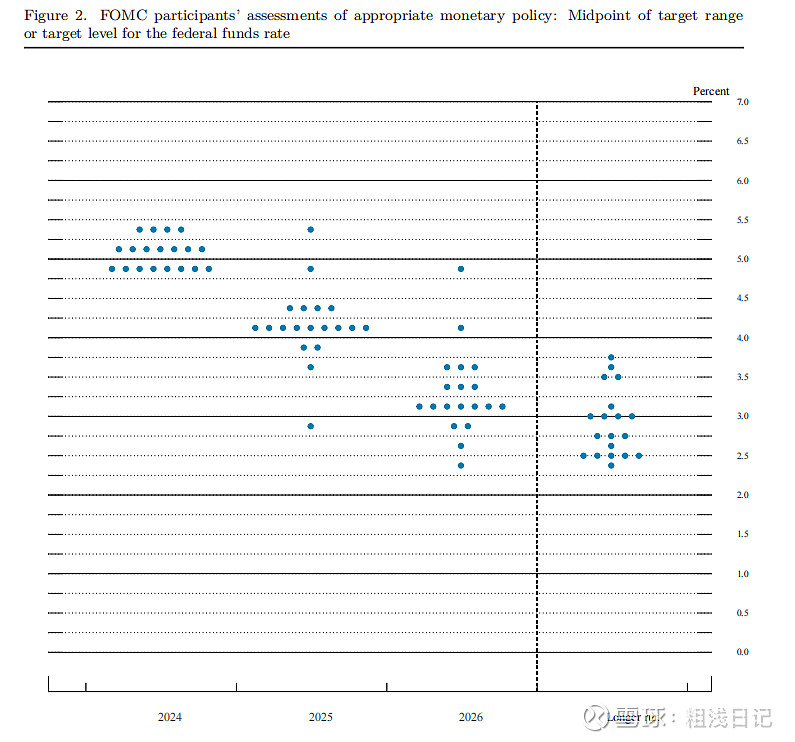

但其实这一次的FOMC还是有些低于市场预期的,即委员们给出的点阵图,主要集中在年内降1次~2次,并不像市场所预计的降2次,这也就使得会议后市场的表现不那么亢奋,美债拉涨后又迅速回调,并且涨幅也不及预期。但是我想说的是,鲍威尔在发布会上反复强调的是,货币政策的决策依旧是基于未来的数据,而不是现在给定了今年降息的基准就需要去坚持,这仅仅是预期,委员会会根据未来的数据进行调整。所以如果未来通胀下行的趋势很明显的话,美联储也可能再次调整预期,对于市场来说更多的肯定还是关注通胀、劳动力市场、增长、失业等,这些数据更加能影响资产价格,因为市场往往是短视并且先行的。其实在发布会上鲍威尔还隐晦地表达了对于移民对于劳动力市场的冲击(由于政治敏感所以没说非法移民),说明了移民是劳动力市场过热的主要原因,而这次失业调查中家庭调查与企业调查的差距如此之大可能也是因为此,所以近期的失业报告是模糊的。

我们回到对于市场的交易节奏上来,首先到这里基本可以认为降息预期已将打开,但是这个预期其实并不激进(主要就是表现在资产价格上,并没有计入太多),这是好事,降息预期就应该随着数据的不断优化、稳定而加深,而不是一步到位。我估计未来的通胀在几个月内会进一步的好转,助长降息预期的气焰,然后再保持稳定,之后市场依旧有出现降息预期回调的可能,这是我们需要注意的。

熟悉我的都知道,我一直在做多美债,主要是从4月份开始的,现在已经获利一些。但我想说的是,虽然现在的降息预期已经打开,但是长端美债已经到4.2左右了,如果你认为未来的降息预期将继续并且进一步深化,你可以现在进入,但总的来说现在的波动率会逐步抬升;如果能有更低的成本(比如4.4以上)我会建议你继续持有,逻辑结束你再结束;但是降息预期并不是一帆风顺的,更多的是会有很多阶段性的回摆,所以对于长端美债来说波动率是提高的,所以说如果你现在进入请做好相对高波动的准备。

对于美股来说,现在主要就是以英伟达为主的AI,需要提醒的是虽然现在市场的流动性较为充沛,但是市场对于企业的预期可能会过强,如果企业无法达到市场的预期,股价极有可能面临回调。到现在为止都不能说AI已经成型,更多的是“买铲子”的在涨;对于AI来说本身就属于估值的产物,而降息预期又会极大地增强估值,所以现在英伟达可能会依旧狂热,但作为hedge fund应该居安思危了,可以适量的购买VIX的看涨期权做对冲(因为VIX ETF大部分时间是下行的,直接买入大概率会亏),我一般是不会直接去购入VIX正股的,也不会直接押注美股衰退;但还有一种更激进思路,即不对英伟达的头寸做对冲,如果出现了尾部风险,可以等危机过半直接做空VIX。

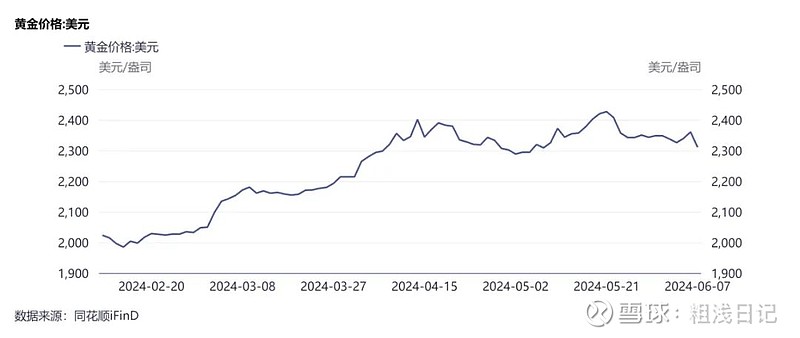

黄金是现在最推荐的投资品,没有之一。每当谈到黄金的时候,很多人会结合着实际利率或者是债务,其实从本质来说,这是黄金的本质——政府信用的两个体现方面。其实单说债务并不严谨,因为从财政出发思考,应该是“税收”和债务双重因素,一个对应信用的创造,一个对应信用的消耗,一般大家都只考虑信用的消耗—债务,但对于信用的创造却不考虑(我在这里就不展开了,有兴趣可以看我之前的文章)。而运用实际利率框架分析就全面得多,可以拆分为通胀(信用创造)与名义利率(信用消耗),我们前一段时间看到黄金又小幅的回调(横盘走弱),当然地缘政治的缓解或者说是市场对于巴以问题的重视下降使得黄金回调,但从实际利率的角度就是,名义利率还没动,但是通胀预期先行了一步,通胀预期下降使得实际利率上升使得黄金下跌。但是不会跌很多,因为黄金在降息预期开启后会切换成降息预期驱动,并随着时间的推移再转为地缘政治驱动(美国大选、大选后的中美关系),其中对于人民币黄金还有一条,就是中国政府债务的增加以及居民部门的疲软(详细可以看我之前的“利率病”和“人民币黄金”的文章),虽说黄金本是联动的,但是人民币黄金的逻辑性明显更强。对于长期投资者是非常合适的,相比于现在的美债来说赢面更大、赔率更高,但有一点就是收益的体现需要更长的时间。

至于大宗商品有些机构认为其与降息预期有关,对于原油和铜在降息预期来临时会存在交易机会,但是我认为相比于这些商品所特有的基本面,还是其基本面也就是供需会更重要一点,对于商品普遍的观察就是供给、需求、库存、价差;原油还是主要在供给侧观察,因为需求研究的性价比太低了(需求太分散、太多了),只能通过库存和价差间接观察,我认为对于原油主要抓住“美国需求放缓+页岩油供给抬升VS地缘政治紧张+OPEC减产”这个主线就行,有要素变动就调整你的预期;而对于铜就是看现在的供给(铜矿到精炼)能不能缓解。虽说确实降息可能会影响需求,但是我认为对于大宗的影响远没有那么大,大宗还是更倾向于走自己的逻辑。

国内的话主要就是估值类,科创50与恒生科技。但是在5月份时市场走了一波中国行情,不然应该从二月份开始国内的估值都是萎靡不振的。但是现在降息预期已经打开,这就给国内的估值提供了上涨的空间,因为对于新兴企业的定价我们主要是锚定于海外同类型企业的,而海外的企业受美元利率预期的影响,所以我们也间接受美元利率预期的定价,但是我要说的是由于中国的基本面不确定可能波动率会比较大,并且降息预期是会实时调整的,也就是随时可能出现回摆的情况,如果不是专业人士很难把握。

以上都是受降息预期利好的资产,虽然各有不同,但是在降息预期打开时从逻辑上来说都是上涨的。接下来我们着重聊一下降息预期可能在未来回摆的风险。第一种可能,近几个月后通胀数据出现反弹,这是最直接的回摆,但我觉得概率不大,因为租金通胀的滞后性最迟在今年下半年体现出来,估计通胀会持续回落并在较低位保持,但如果这种通胀又重新上涨的情况发生那么可能会改变美联储对于今年内降息的看法,我认为这种可能是对资产打击最大的;第二种可能,未来几个月的通胀数据过好,以至于市场计入了太多的降息预期,预期今年将降息3次以上,可能会随着美联储最后的表态而产生回摆,但这个回摆的力度不会太大,因为毕竟美联储确实降息了,并且通胀也在下降;最后一种可能出现的会晚一些(如明年年初),即现在的降息预期是缓慢推进的,但是因为长期自然利率的抬升而使得美联储的整体降息幅度有所收窄并且通胀的下降开始停滞不前,原先计入的预期与美联储的降息节奏不符,出现的回摆,这个对于资产的影响最弱。前两个可能会在今年的3、4季度出现,而第三个可能还会更晚一点,总之我们要知道市场是短视的,一定会存在降息预期抢跑的现在,而我们要做好准备。

(我最后在多提一句,如果年内出现美股的暴跌,降息预期应该是加强的,并且市场会出现资产的分化,整个市场会变得恐慌且快速,所以也请注意该风险点)