前面分享了两篇关于猪周期反转下,从销售量和成本控制情况,讨论了哪些上市猪企将因为困境反转。

初步结论是出栏量高+低成本都具备的企业无疑是猪周期反转后受益最大的企业。

但对于上市公司估值,猪周期反转下的股价反弹高度,却还需要把上市公司目前市值考虑进来,部分猪企虽然出栏量大、成本低,但市值也不低。

通过综合比对,发现目前低估严重的居然是一家ST猪企——天邦食品(ST天邦),根据第4月销售数据,对于纳入对比的12家上市猪企,单项数据看。天邦食品销售量排名第4,销量同比持平,每公斤成本排名第5,与售价接近盈亏平衡点,从销量和成本控制看,天邦算是上市猪企的中上水平。

但目前市值却在表中12家企业里排名倒数第三,如果把市值和出栏量综合进行一个估值参考,天邦食品“市值/出栏“”值排名为倒数第一,因此对于天邦食品基本面,目前市值是绝对的严重低估。

关于ST

可能有人会质疑,天邦食品被ST了,就不值得投资,的确,ST股大部分都是垃圾企业,但曾经也出现过ST舍得、ST宜化、ST融捷等十倍大牛股。需要根据公司质地情况区别,特别是周期股,一但遇到周期拐点,就是企业困境反转之时。

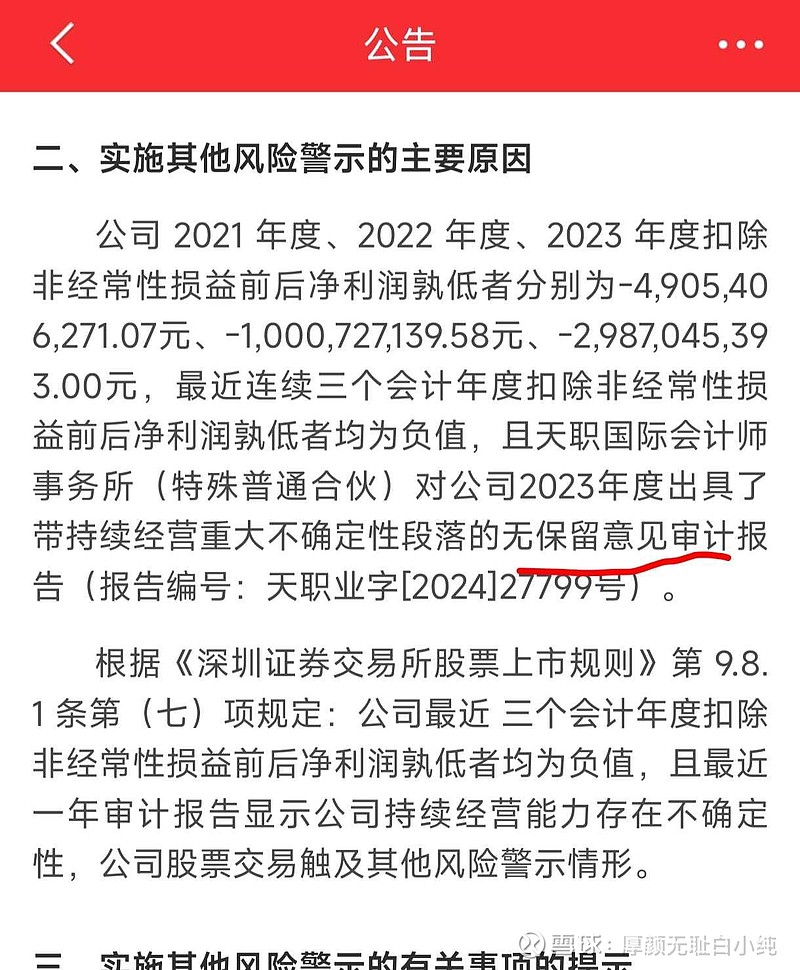

看了一下天邦食品戴帽原因,并非是因为财务造假、资金占用、营收萎缩等情况,审计意见也只是带强调事件的标准意见,不在今年新国九条重点针对的退市ST范围内。

三年猪周期底部,因三年连续亏损且持续经营不确定性戴帽,这是由行业周期导致,如果今年下半年猪周期反转,整个行业向好,天邦食品戴帽因素就可以消除。退一步说,就算下半年行业依旧未反转,天邦目前未加星,至少两年内不会有退市风险,属于ST中相对安全标的。

关于重整

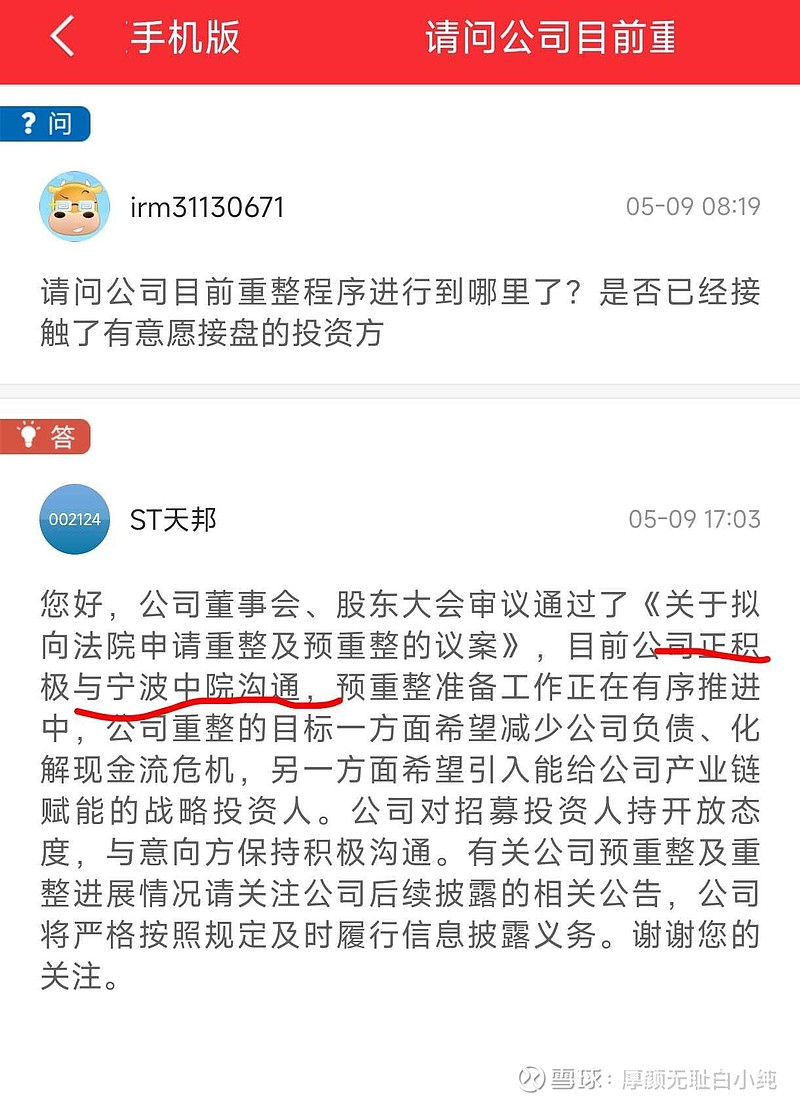

我看不少人关注天邦食品的重整情况,觉得预重整一个月前公告但现在还没受理,是否有什么意外情况?!

这一点向公司了解过,天邦食品是债务人为主体向法院申请重整,需要先经过董事会,股东大会表决同意,再准备材料提交给法院。

天邦食品目前重整进度:3.18号董事会通过,4.8号股东大会通过,大概上周已经提交资料给中院(具体哪一天不确定,根据咨询情况和互动回答推断),预重整受理,正常时间是一到两周,也就是说天邦食品最快可能下周出预重整受理公告。

关于天邦食品重整,本人看法,重整成功,通过化解债务无疑会给企业资金流和经营带来莫大的好处。

但如果今年猪周期反转,自身经营也能走出困境,重整对于天邦是锦上添花,就算重整不成功也不会有太大影响,也不会退市。

关于近期的下跌走势

肯定有人也关注到了,在最近一周,猪肉板块和猪肉期货都逐渐走高的情况下,甚至质地不如天邦的带星$*ST傲农(SH603363)$ 也开板企稳,天邦食品确几乎收获了5连跌停,是否有暗雷?

这个简单分析一下,天邦食品之前一周连续下跌,根本原因是由于天邦属于年报后直接戴帽,之前没有过公告提醒,抛压是天邦食品里面这融资盘和部分机构资金在戴帽后只能卖出不能买入导致,甚至有的机构有规定,为了风险控制,ST股票一律清空。

从最近三天的开板情况看,累计成交额6亿多,想出逃的机构筹码基本也差不多出清。

猪周期反转+机构资金非理性割肉,对于天邦食品基本面和低估值,对于投资者,目前位置无疑是个黄金坑。

(本文仅作为个人投资笔记,不作为投资建议)

本文来源:东财股吧 牛气遮天