$贵州茅台(SH600519)$ $片仔癀(SH600436)$ $天士力(SH600535)$

火郎中注:作为一名民间中医,火郎中认为中药的主要目的是治病救人,应该更多体现科技含量,而不能视为消费品。不过,很遗憾的是,二级市场中,大部分大市值中药个股都被视作类消费个股来炒作。长期来看,这种现象对中医中药行业的发展不利!

首先,怎么定义科技和消费?火郎中认为,科技需要大量的研发投入,包括研发支出较大,研发人员数量较多。相对的,消费则不需要太多研发投入。因此,为了比较资本市场各个行业的科技和消费属性,火郎中统计了2019-2021年3年的研发支出,以及2021年年报披露的研发人员数量。对这些数据稍加处理,得出两个比值P/RD(市值/3年平均研发支出)和P/#RD(市值/研发人员数量)。根据这两个比值的大小,就可以确定哪些行业及个股更偏向于科技或者消费。

火郎中认为,科创板可以充分代表我国的科技行业。因此,统计了相关数据,并计算了上述两个比值。整体法计算,P/RD为88.58,P/#RD为0.45。

很明显的是,我国消费行业的天花板是白酒行业。因此,统计了白酒行业的数据并计算了两个比值。整体法计算,白酒行业的P/RD为2792.20,P/#RD为5.27。这两个数值比科创板高出了很多,“酱香科技”和“浓香科技”是多么地令人尴尬!

进一步,火郎中统计了医药行业的相关数值。整体法计算,医药行业的P/RD为85.21,P/#RD为0.37。这两个数值分别小于科创板的两个数值,充分说明了医药行业的科技属性。

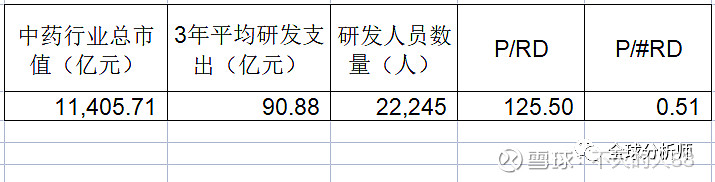

从中药行业的整体情况来看,P/RD为125.50,P/#RD为0.51。虽然数值略高,但高得不算离谱,更多还是体现了科技属性。

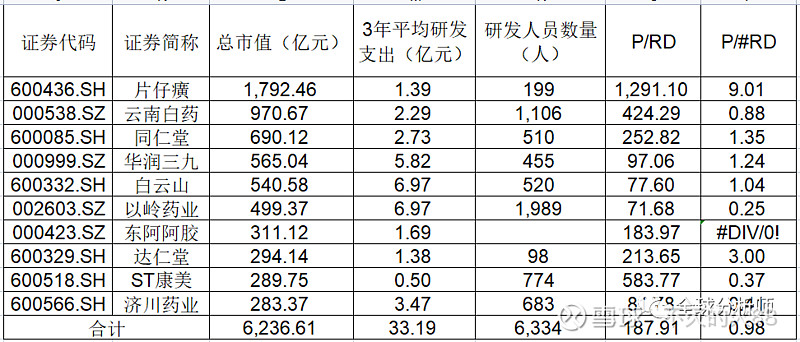

不过,从中药行业大市值上市公司来看,两项指标明显超出科技属性很多,市值第一的片仔癀的指标已经接近白酒行业。云南白药、同仁堂、东阿阿胶、达仁堂等公司也都类似于消费个股。

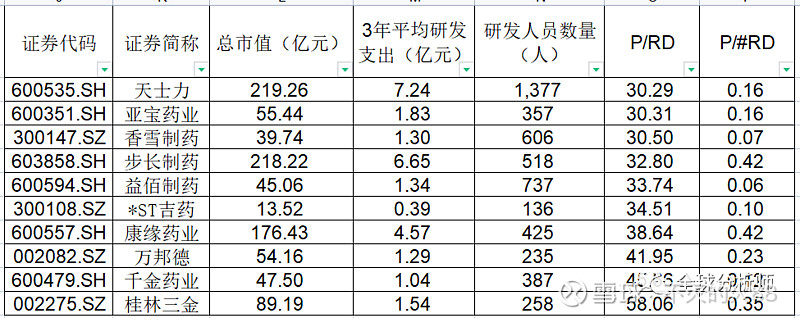

当然,中药行业中也有另类,一些研发投入较大的公司还没有得到资本市场的认可。这些公司的两项指标甚至大幅低于科创板的整体指标。

国家大力支持中医中药行业的发展,背后一定有深层次的原因,中医中药的疗效是根本。中药的使用需要严格辨证,“中药消费品”?拜托券商研究员了解点中医!,这篇文章深度阐述了为什么不能把中药视作消费品。如果把中药视作消费品,大力度进行营销,完成背离了国家政策的初衷,对中医中药行业的长期发展将带来巨大的负面影响。

希望资本市场正确理解国家政策,而不是背道而驰!