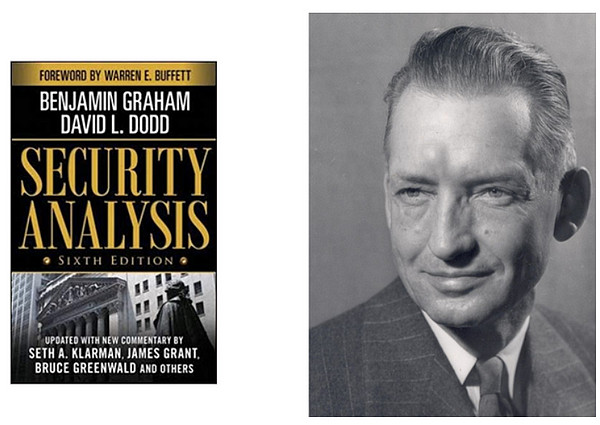

我们继承了格雷厄姆(Graham)和多德(Dodd)的思想并同时加以完善

资产为王?并不是这样。安全边际为王?确实是这样

Zweig:在座各位是如何定义价值的?格雷厄姆的思想仍然适用吗?你们是如何拓展他的思想的呢?

Royce:我在哥伦比亚大学读过书,这所大学在学习价值投资理论和教授格雷厄姆的理论方面富有传统,对我来说,其理论中最重要的就是安全边际。对投资的每一只股票,我们都花了很长时间来考虑它是否确实存在安全边际,很少研究那些所谓梦想和将来的事情,我们经常研究的是在最坏的情况下,我们会赔多少钱?它是否拥有安全边际?这家公司的哪些因素可以给予我们股价下行保护?

我们投资的不见得是典型的Graham and Dodd 股票(市净率较低的股票),它们的市净率通常并不低,但一般都拥有很高的资产回报率。资产回报率是我们选股的核心指标。

格雷厄姆

非公开市场价格是判断价值的基础

Browne:格雷厄姆认为,购买股票就是购买一家公司的权益,这也是我们的思维模式。当我们投资一家公司时,会考虑它在非公开市场上的价格——也就是一个理性的买家为购买整家公司所愿意支付的价格。这就是格雷厄姆所定义的内在价值——理性买家和理性卖家充分协商后的交易价格。

这种思维模式适用于购买任何企业,而不是像很多“成长型”股票投资者认为的那样,价值型投资者只会以低于账面值购买破旧的但资产额巨大的钣金弯折机企业。

成为价值投资者的一个好处:可以不理会市场的噪音

Browne:沃伦·巴菲特可能是目前世界上最好的价值投资者,在他的投资组合里不会有钣金弯折机企业的股票,但格雷厄姆认为我们可以买入这类股票。我们评价企业的价值时,会看看类似企业的交易价格以及买家的素质,这和卖自家的房子并没有什么区别——找一个房地产经纪人,看看类似交易的清单,从而确定房子的价值。我们每天也在做同样的事情。

格雷厄姆方法的美妙之处就在于,你不必再去理会每天财经报道中喋喋不休的废话——大盘上涨了或者下跌了;美联储主席早上打了饱嗝;利率提高了0.25个基点;世界是否崩溃了?这些都和我们的工作毫无关系。在坚持价值投资这么多年后,我们发现再也不必去理会这些。

成为价值投资者的另一个好处:可以减轻工作量

Browne:就像Marty早些时候和我所说的,价值投资的工作是比较轻松的,你不必非常辛苦。最近,我看到晨星(Morningstar)关于共同基金持股平均周转率的统计数据,差不多达到105%一年。我不知道这些基金经理是如何看待他们的工作的,我想他们也许认为应该增加基金的价值,所以每天清晨他们都要重新安排投资组合。

105%的周转率说明平均持股时间不到一年!这只对税局(IRS)和股票经纪人有好处。如果你抽点时间仔细考虑一下,应该很容易建立投资组合并在相当长的时间内持有它,为股东们节省出很大一笔税金。

Graham和Dodd的理论同样也有他们的缺点……

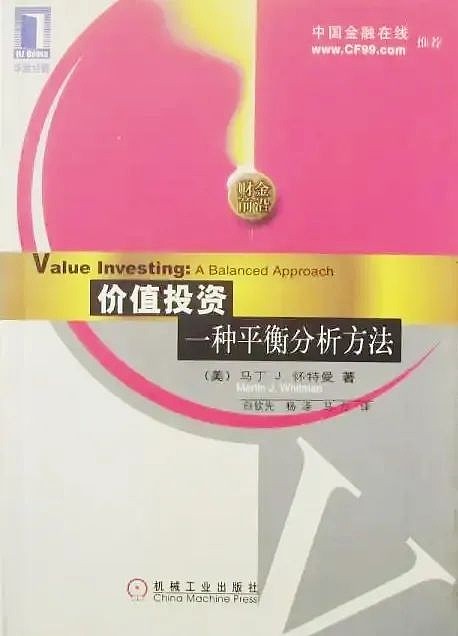

Whitman:我刚写了一本书,其中用了一整章来比较我认为的价值投资与Graham 和 Dodd之间的区别。

(编者按:这本书书名为《价值投资:一种平衡分析方法》,由John Wiley & Sons公司于1999年在纽约出版,国内机械出版社于2001年引进出版。)

Whitman:很多人都在谈论Graham和Dodd,但很少有人认真地读他们的书。我想说的第一件关于Graham和 Dodd的事是他们根本不懂信用分析,在股票选择方面,他们着重考虑在安全边际买进并长期持有。

我们与Graham和Dodd有很大的不同,我们强调资产的质量而非数量,而Graham和Dodd更加注重资产的数量。

时代已经不同了,如信息披露已更完善

Whitman:《证券分析》这本巨著是在1964年前写成的,最近的版本是1962年出版的。1964年以后,随着证券法(修订)的出台,信息披露的发展非常迅速,从屡见不鲜的恶意收购中就可以看出,目前从公开资料就可以轻易获得目标公司的大量信息。

但在Graham和Dodd的时代,公司信息是很难获得的,由于资产质量的信息很难取得,所以更强调资产的数量没错。由于很难取得公司的信息,他们向被动投资者提出了很多忠告。现在,由于信息披露日趋完善,投资者已经可以得到更多的信息。

多德

我们与Graham和Dodd在其他方面也存在一些不同

Whitman:我们与Graham和Dodd第二个不同之处在于,他们认为在很多情况下历史业绩是预测未来业绩的最佳工具,甚至于是惟一的工具。但我们认为没有惟一的工具,我们认为企业拥有的资源的数量和质量可能比历史业绩更重要。

我们与Graham和Dodd最后一个非常重要的区别是,像大多数被动投资者一样,Graham和Dodd的目标是预测未来6个月内或1-2年内的股票价格。但是,拥有控制权的投资者和优秀的价值投资者的目标则与此不同,他们更注重企业的内在价值和内在的运行机制,而不仅仅是市场上的股票价格。对拥有控制权的投资者和我们这些价值投资者而言,预测股票价格更多的是一种不正常的心理问题,而不是一种财务问题。

就像Chris指出Graham和Dodd所做的那样,我们愿意承受巨大的市场风险进行价值投资,我们愿意以与其内在价值相比有较大折扣的价格购买一家高质量的公司。

安全边际的两个关键词:低杠杆和高回报

听众:Chuck,你刚才提到了安全边际,你能更具体地说明安全边际的要点吗?

Royce:当然。在安全边际方面,我认为有三个要点:一是杠杆水平,我们非常喜欢低负债率的公司;二是资本的回报率,经营性资本回报率在20%左右,这就是主要的安全边际;三是自由现金流量,我们希望公司的现金支出不要超过其现金收入。我想这是安全边际三个最重要的方面。

有效的信息传递?这是一个谜

听众:现代企业越来越依赖于知识和信息流而非实体资产。你如何看待这其中的安全边际?

Whitman:我对信息流一无所知。看来大家更关心的信息是公司下季度的盈利水平或者公司是否能超过市场预期,信息能否有效传递到市场,这实在是个谜。

在进行价值投资时,我们会探究各种不同类型的信息,很多时候,这些信息并未表现出什么竞争力,我们购买的所有股票,其公开信息中最近一期的前景预测看上去几乎都很烂。由此,我们发明了一个独到的方法——弱化众所周知的信息,强化其他有用的信息。

价值投资是关于企业价值的考量而非企业资产的考量

Browne:投资者必须牢记,价值投资不是关于有形资产的考量。1969年我刚开始投资的时候,总是习惯去计算公司的每股净流动资产,当然,我并没有找到太多的这类股票。

但在上世纪70年代中期,我们发现了电视台,之前我们从未投资过拥有电视台的企业,因为电视台没有有形资产。但事实上,评估电视台的价值比评估伊利诺斯(Illinois)的钣金弯折机厂更加容易,因为电视台的售价是相当稳定的,每年有50到60家电视台以其税前利润的10倍市盈率出售。所以,你只要找到电视台的税前利润,乘以10,再扣除其净负债或加上其净现金,就可以算出其价值了。

总的说来,价值投资实质上是在评估一个企业。当你卖房子时,是按照邻居房子的卖价而不是按照重置成本来出售的,房屋成本早已是过去的事情了……

评估企业价值也是相同的道理,企业的价值在于买家为购买类似企业愿意支付的价格。

常常问问自己:购买它有意义吗?

听众:你采用同样的方法投资互联网企业吗?是不是历史经验使你避免掉进一个又一个陷阱?投资到底是一门艺术,还是一门纯科学呢?

Browne:我们试图了解一个企业的质地,分析它成为一个优秀企业的原因。为什么GEICO保险公司是一家好公司?为什么Travelers无法与其竞争?——因为他们必须彻底改变目前的经营模式。

就互联网企业而言,现在出现很多并购,但在并购之前,你首先得问问自己:“我能够理解这家企业吗?这样的并购有意义吗?”支付10倍于现金流的价格购买一个电视台有意义吗?是的,我认为是有意义的。支付27亿美元购买一个不能赚钱的互联网企业有意义吗?不,我认为没有任何意义。

所以总的来说,你并不能说投资是纯科学,但如果购买那家企业对你毫无意义,就不要去碰它。我们过去常犯的错误是只因看到别人正在购买,所以也去购买了那些对我们毫无意义的企业。

选自《投资者文摘》之《价值投资仍有未来》

本篇图片源自网络,侵删