本文较长,全文读完大概需30分钟。

大概要点如下。1.Q3神华发布业绩后,我们也参加了交流。市场比较关注的成本、费用方面,单看季度,神华的自产煤成本同比增速在下滑,但主要还是原材料、燃料及动力、维检/安全费用同比增速在明显下滑,人工成本同比增速还在提升。2.目前2024年煤炭年度长协和电力年度长协谈判陆续开展,市场传言多有不同,我们也在持续跟踪最新进展。近期监管部门已发布2024煤炭年度长协指导文件,价格及机制变化不大,最主要的变化是长协签约量从2023的耗煤量105%降为签约需求的80%。这样的调整是理性微调,表明监管向长协可落地、可监管、更务实变化,因之前3个100%不可能落地执行,甚至落实不到80%(2023统调电厂最多也80%,不可能100%)。3.Q3神华营收同比转跌,主要是发电分部同比转降(电量、电价同比均下滑)、铁路分部同比增速进一步放缓,煤炭分部则因外购煤销量同比大增抵消煤价下跌而整体同比转增。4.Q3神华归母净利润同比跌幅有所收窄,不是煤炭分部利润跌幅收窄,主要是营业税金及附加减少、投资收益增加等所致。神华煤炭主业的改善还需等待。5.随着神华“大物流”的推进、非煤运输业务、反向运输业务的开展,今年以来神华的铁路、港口业毛利率在持续改善。6.秦皇岛港口5500K价格再次跌破1000元/吨,来到900-950元/吨区间,主要煤炭发电领域需求尚处淡季,非电领域需求也正从旺季逐渐转向淡季。后续煤价可能仍然旺季不旺,因目前电厂存煤高库存已成常态,电厂采购需求对煤价边际影响已减弱,港口煤价实质上更多反映非电领域需求。7.暂时维持神华全年营收、利润预测,估值也不变。

更为详细的内容欢迎读者垂阅。

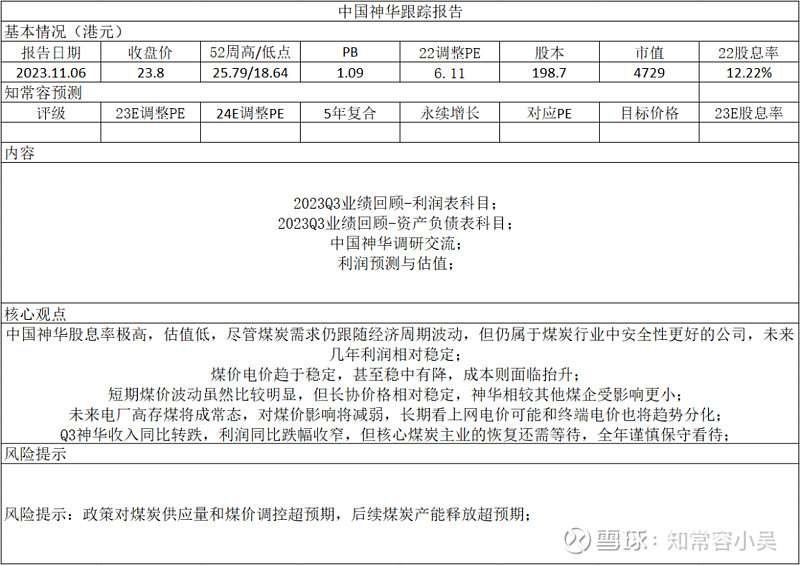

总体而言。中国神华现金分红阔绰。现在中国神华股息率(港股股息率)仍然约12%,市盈率仍然在6倍左右。在煤炭行业里,中国神华作为老大哥,掌控的煤炭资源很不错,不仅成本低于大部分竞争对手,开采年限也长于大部分竞争对手。尽管长远来看,国内煤炭产量将逐渐下滑,但神华也将是活到最后的那一个,而且利润中枢和底部也在持续抬升。因为煤炭这种稀缺资源,有着硬通货属性,在高通胀下能像石油一样价格走上升趋势。对于价值投资者而言,中国神华已经不是一家值得考虑的公司了,可以说几乎是绝大部分价值投资者的标配。因为神华的高分红率、高股息率已经进入到了债券的范畴,和国债相比,虽然神华的股价在波动,有不确定性,但从股息率等收益率来看,却是比国债要高很多。想学习价值投资的投资者也完全可以加进自选持续跟踪。这样也能多一些选择,多一些机会。

当然,硬币都有2面。中国神华虽然煤炭销售几乎全部是中长协,受到市场煤价的波动影响会远小于竞争对手,但周期性减弱不等于周期性消失。煤炭的周期性对神华的影响还是有的,只不过没那么大而已(2015年神华在全行业亏损的情况下,利润最低也降到了约150亿元)。如果行业再次出现供应持续过剩,叠加采煤成本的提升,神华的利润波动性还是需要保持关注。此外,煤价波动还和全球和国内经济有着一定的关系。也是有不确定性的。

我们知常容团队致力于长线价值投资,会持续深度研究跟踪上市公司。有心的读者可以关注我们的XX号,持续关注我们后续的跟踪覆盖。当然我们也会继续寻找新的好公司加以研究,扩充我们的股票池和覆盖范围。

前言

中国神华的风险性。从股价上看,中国神华港股历史最低股价为-16.653港元,显示了以往神华优异的分红表现,历史最高价为34.511港元,目前为23-24港元,距离历史最高价说多不多,说少不少。从历史最低估值上看,中国神华历史最低市盈率(TTM)为5.29,最高为47.13,而目前约6-7,基本处于历史最底部附近(不过需要注意的是,周期性行业的景气高点市盈率往往会更低)。从净现金上看,中国神华手中的现金约1500亿元,在极端情况下扣除所有的应付款、有息负债后,净现金约100-200亿元,虽然对约4000亿元的支撑力度说不上大,但也好于大部分的上市公司了。综合来看,中国神华股价处于不高不低的位置,估值水平因为是周期性行业的缘故可能有些失真,净现金虽然对市值的支撑力度不是很大,但也好于大部分上市公司,极端情况下,我们认为中国神华在10港元可能有较强的支撑(目前约24港元,我们估值在25港元以上)。

中国神华的商业模式。中国神华不是单纯的煤炭企业,还涵盖了煤炭的下游领域,比如铁路、港口、航运、电力、煤化工等领域,有着很强的产业链协同优势。分开来看,神华在各个业务板块也都有着很强的优势。煤炭板块,神华旗下煤矿资源优势、规模优势明显,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;销售端长协比例基本是全行业最高,也使得公司的业绩波动相较竞争对手更小。电厂板块,神华电厂因能较多地获得低价长协煤,也具备成本优势,盈利能力也更好。此外,神华还受益于碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升(目前国内煤炭前十产量占比约55%,经历供给侧结构性改革后行业格局实现大幅优化)。

神华不仅仅是个简单的煤企,神华有煤电运等产业链的协同。如今,电力供应结构性紧张,容量电价、辅助服务等在新的输配电价机制下都会给火电带来额外的收入和利润,减小未来火电盈利的波动性。虽然目前规模还小,但也是一个长期趋势。

整体来看,中国神华是国内最大乃至是全球最大的煤炭企业,不仅资源、产量、产能优势明显,其煤炭开采成本优势在整个行业里也是很低的,因此相较竞争对手优势明显。低廉的开采成本叠加波动更小的长协,中国神华的业绩波动虽有但大概率不会像其他煤企那样大幅波动。再加上神华还有煤电运等产业链协同,进一步熨平其周期波动性,叠加其极高的股息率、极低的估值,是不错的防守性标的。

结论

1.维持原有估值

经过过去1个月的最新跟踪,我们维持认为中国神华合理市值。

预计2023-2027自由现金流年均复合稳中有降。理由如下:1.2022年基数高。2022年煤炭海外价格和长协价几乎都在历史高点,行业景气度也爆棚。这样的一个高景气度,也给未来几年的增长带来压力。2.一般而言,煤价达到景气高点后,后续几年都会出现比较明显的调整,但由于神华主要为长协,价格波动会更低。近些年,随着煤炭成本的提升,煤价底部和中枢也在抬高,相应的长协煤价底部也预计抬高。底部的抬升叠加长协低波动的加持,故预计未来几年神华在高景气后的几年里也能维持高位稳定。

预计中国神华自由现金流永续增长0%。理由如下:1.虽然未来几年煤炭需求仍将有小幅的增长,但在全球减碳的大背景下,长远来看,煤炭的需求还是将呈下降趋势。2.中国神华虽然作为煤炭巨头,乍一看看其煤炭业务也将难免下滑,但最终还是要考虑到在煤炭需求下滑的趋势下,煤炭的供给下滑会有多快。我们认为届时神华的煤炭产量下降速度将慢于行业整体,市占在大环境下可能还将逆势增长,并享受阶段性的供需错配带来的煤价上行。因此一定程度上抵消煤炭行业远期的下滑大趋势。3.中国神华手中持有大量现金,也并不会坐以待毙,我们相信其后续还将做业务转型。

展望2023年营业收入,由于煤炭分部大概率价减量增(主要是外购煤量增)抵消而导致煤炭营收同比变化不大,其他分部也是各有增减,故综合下来预计2023年神华营收同比仅微增,维持原有预测。

展望2023年归母净利润,由于煤炭分部价格降成本增挤压毛利,即使火电毛利增长也难以抵消煤炭利润下滑,故维持2023年神华归母净利润预测。

2.Q3神华营收同比转跌,利润跌幅收窄,但核心煤炭主业的恢复还需等待

营收利润方面,2023年Q3中国神华营收同比转跌,利润同比跌幅收窄。营收同比转跌,主要是发电分部同比转降(电量、电价同比均下滑)、铁路分部同比增速进一步放缓,煤炭分部则因外购煤销量同比大增抵消煤价下跌而整体同比转增。利润同比跌幅收窄倒不是煤炭分部利润跌幅收窄,主要是营业税金及附加减少、投资收益增加等所致。神华煤炭主业的改善还需等待。

资产负债方面,2023年Q3中国神华资产负债同比小幅下降环比明显下降。资产同比小幅下降,主要是实施现金分红后,货币资金同比明显下滑,不过固定资产、无形资产、在建工程等因资本开支的持续投入还在稳步增长;资产环比明显下滑,主要是实施现金分红,货币资金环比显著下滑。负债同比下滑,主要是公司偿还了部分长期借款;负债环比下滑,一方面是偿还了部分长期借款,一方面是实施现金分红导致应付股利环比显著下滑。除了实施现金分红、偿还长期借款外,神华总体的资产负债情况变化并不大(不过应收票据在Q3同比环比异动,虽然公司解释是煤炭、电力销售票据结算显著增加,但为什么集中在Q3增加这么多,明显偏离历史趋势,需要弄清楚原因)。

3.重申看好中国神华的理由如下

看好中国神华,是因为其具备如下优势:1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升(目前国内煤炭前十产量占比约55%,经历供给侧结构性改革后行业格局实现大幅优化);2.公司煤矿资源优势、规模优势明显,不仅产量市占2021年接近7.54%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;4.公司现金充沛,分红力度惊人,2021年派息率超100%,港股股息率约12%,A股股息率目前约7.83%(2022年派息率虽然不及预期,但整体问题不大)。

风险提示:政策对煤炭供应量和煤价调控超预期,后续煤炭产能释放超预期;

正文

一、行业、公司基本面

1.2023年Q3业绩回顾

利润表科目

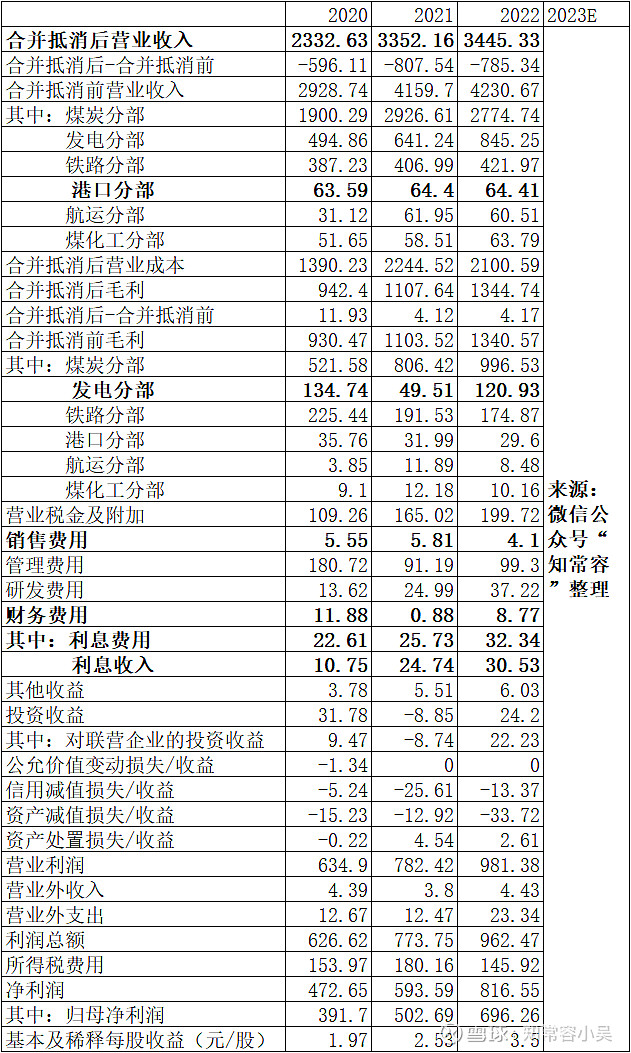

营业收入方面,2023年Q2中国神华营业收入同比转降,主要是发电分部同比转降(电量、电价同比均下滑)、铁路分部同比增速进一步放缓,煤炭分部则因外购煤销量同比大增抵消煤价下跌而整体同比转增。2023年Q3中国神华营业收入为830.25亿元,同比-2.22%;其中煤炭分部为648.91亿元,同比+2.11%;发电分部为238.59亿元,同比-5.26%;铁路分部为108.65亿元,同比+1.39%;港口分部为16.91亿元,同比+10.56%;航运分部为10.51亿元,同比-34.23%;煤化工分部为15.48亿元,同比+5.67%。

毛利率方面,2023年Q3中国神华毛利率同比下滑幅度略有收窄,主要是铁路、港口、煤化工分部毛利率同比提升或企稳(主要是去年同期基数变低),煤炭分部毛利率同比下滑幅度扩大(主要是自产煤毛利率同比下滑明显),发电分部毛利率同比提升幅度放缓(去年同期基数高),航运分部毛利率同比下滑幅度扩大(行业景气度变差)。2023年Q3中国神华毛利率为33.65%,同比-5.08个百分点;其中,煤炭分部为27.5%,同比-9.2个百分点;发电分部为19.91%,同比+2.29个百分点;铁路分部为39.08%,同比+0.6个百分点;港口分部为48.91%,同比+3.06个百分点;航运分部为2.57%,同比-5.13个百分点;煤化工分部为9.88%,同比+0.6个百分点。

营业税金及附加方面,2023年Q3中国神华营业税金及附加、费率继续同比有所下滑。2023年Q3中国神华营业税金及附加为41.74亿元,同比-10.7%;费率为5.03%,同比-0.47个百分点。

管理费用方面,2023年Q3中国神华管理费用及费率同比均小幅提升。2023年Q3中国神华管理费用为23.11亿元,同比+5.53%;费率为2.78%,同比+0.2个百分点。

总体而言,2023年Q3中国神华营收同比转跌,利润同比跌幅收窄。营收同比转跌,主要是发电分部同比转降(电量、电价同比均下滑)、铁路分部同比增速进一步放缓,煤炭分部则因外购煤销量同比大增抵消煤价下跌而整体同比转增。利润同比跌幅收窄倒不是煤炭分部利润跌幅收窄,主要是营业税金及附加减少、投资收益增加等所致。神华煤炭主业的改善还需等待。

资产负债表科目

货币资金方面,2023年Q3中国神华货币资金同比环比均显著下跌,同比下跌主要是偿还了较多借款,环比下跌主要是实施了现金分红。2023年Q3中国神华货币资金为1477.06亿元,同比-19.32%,环比-23.01%。

应收款项方面,2023年Q3中国神华应收款项净值同比环比显著增长,主要是煤炭、电力销售票据结算显著增加。2023年Q3中国神华应收款项净值为200.94亿元,同比+53.14%,环比+20.92%。

预付款项方面,2023年Q3中国神华预付款项同比小幅增长,环比明显增长,主要是预付煤款、设备款增加。2023年Q3中国神华预付款项为85.66亿元,同比+2.56%,环比+11.8%。

存货方面,2023年Q3中国神华存货净值同比仍明显增长,环比小幅下滑,同比明显增长主要是煤炭存货同比显著增长,侧面反映煤炭供应宽松。2023年Q3中国神华存货净值为146.97亿元,同比+18.44%,环比-5.5%。

长期股权投资方面,2023年Q3中国神华长期股权投资净值同比明显增长,环比略有增长,同比明显增长主要是对财务公司完成增资,以及确认应占联营公司损益。2023年Q3中国神华长期股权投资净值为545.65亿元,同比+10.58%,环比+1.53%。

固定资产方面,2023年Q3中国神华固定资产净值同比小幅增长,环比略微下滑,变化不大。2023年Q3中国神华固定资产净值为2415.65亿元,同比+2.56%,环比-0.24%。

在建工程方面,2023年Q3中国神华在建工程同比环比均增长,主要是在建发电项目持续投入。2023年Q3中国神华在建工程为301.78亿元,同比+7.2%,环比+9.05%。

无形资产方面,2023年Q3中国神华无形资产净值同比显著增长,环比略微下滑,同比显著增长主要是矿业权相关资产增长(主要是神东矿区上湾煤矿、补连塔煤矿采矿权增加,以及新街一井、二井探矿权增加)。2023年Q3中国神华无形资产净值为607.59亿元,同比+20.58%,环比-0.11%。

短期借款方面,2023年Q3中国神华短期借款同比环比均显著下滑,主要是公司偿还了部分短期借款。2023年Q3中国神华短期借款为28.66亿元,同比-42.36%,环比-24.8%。

应付款项方面,2023年Q3中国神华应付款项同比小幅下滑,环比略有增长,变化不大。2023年Q3中国神华应付款项为320.04亿元,同比-4.64%,环比+0.78%。

合同负债方面,2023年Q3中国神华合同负债同比显著下滑,环比大幅增长;环比大幅增长,主要是预收煤款增长。2023年Q3中国神华合同负债为70.96亿元,同比-19.13%,环比+39.77%。

应付职工薪酬方面,2023年Q3中国神华应付职工薪酬同比环比均显著增长,主要是按进度计提的员工薪酬增长。2023年Q3中国神华应付职工薪酬为203.26亿元,同比+49.73%,环比+24.85%。

应交税费方面,2023年Q3中国神华应交税费同比明显下滑,环比小幅增长。2023年Q3中国神华应交税费为87.15亿元,同比-16.48%,环比+5.53%。

其他应付款方面,2023年Q3中国神华其他应付款同比显著增长,环比大幅下滑;同比显著增长主要是应付修理费、剥离费等增长,环比大幅下滑主要是支付了股利,应付股利大幅下滑。2023年Q3中国神华其他应付款为189.92亿元,同比+38.8%,环比-73.4%。

一年内到期的非流动负债方面,2023年Q3一年内到期的非流动负债同比大幅下滑,环比小幅下滑,同比大幅下滑主要是公司偿还了部分1年内到期的长期借款。2023年Q3一年内到期的非流动负债为35.87亿元,同比-53.31%,环比-6.22%。

长期借款方面,2023年Q3中国神华长期借款同比环比均显著下滑,主要是公司偿还了部分长期借款。2023年Q3中国神华长期借款为306.38亿元,同比-31.64%,环比-20.7%。

长期应付款方面,2023年Q3中国神华长期应付款同比大幅增长,环比略微增长;同比大幅增长是因应付矿业权出让收益增长。2023年Q3中国神华长期应付款为133.73亿元,同比+80.18%,环比+0.1%。

预计负债方面,2023年Q3中国神华预计负债同比显著增长,环比明显下滑。2023年Q3中国神华预计负债为92.85亿元,同比+24.35%,环比-11.26%。

总体而言,2023年Q3中国神华资产负债同比小幅下降环比明显下降。资产同比小幅下降,主要是实施现金分红后,货币资金同比明显下滑,不过固定资产、无形资产、在建工程等因资本开支的持续投入还在稳步增长;资产环比明显下滑,主要是实施现金分红,货币资金环比显著下滑。负债同比下滑,主要是公司偿还了部分长期借款;负债环比下滑,一方面是偿还了部分长期借款,一方面是实施现金分红导致应付股利环比显著下滑。除了实施现金分红、偿还长期借款外,神华总体的资产负债情况变化并不大(不过应收票据在Q3同比环比异动,虽然公司解释是煤炭、电力销售票据结算显著增加,但为什么集中在Q3增加这么多,明显偏离历史趋势,需要弄清楚原因)。

2.调研交流

近期参加了神华交流。

23H1销售给内部电厂煤炭量约3500万吨。

23Q2年度长协价环比提升,一方面是热值提升,另一方面是电煤比例有所下降。23H1月度长协价同比增长,主要是22H1的5500K执行900元限价政策,而23H1上限变为了1.5倍。

新增产能情况。2022核增的460万吨目前程序已走得差不多了,产能已开始逐步释放。2023核增的李家壕200万吨,已通过国家矿山安监局的现场查验,正等批复,后期还需环评等工作,预计2024释放产能。

资产收购进展。对杭锦能源、大雁矿业还在开展尽职调查、资产评估、审计等工作,这些工作完成后才能定价。

23H1自产煤成本增长,一方面是安简费计提标准提升(22年12月从15元/吨提升至30元/吨)(剔除安简费后,23H1吨煤成本同比+5.9%),此外露天矿征地持续推进,使得2023H1剥采比高于以往,剥离量增长,进而带来原材料、燃料动力成本、其他成本的增长。已计提的安简费不一定要用完,没用的写说明就行了。

预计Q4新投产装机4.7GW。

铁路分部情况。每条铁路的定价都要报发改委备案,神华可能在部分铁路有权限上下浮动一定比例。成本增长因维修费增长,2023大修、检修安排较多。

未来2、3年资本开支维持300-500亿元。

近2、3年全行业热值都有降低,主要是露天煤矿产量占比提升。

二、利润预测与估值

1.对2023年营业收入的预测

预测依据1

维持2023年中国神华煤炭分部营业收入预测。理由如下:1.维持2023年中国神华自产煤营业收入预测。量上,由于前3季公司自产煤产销量超预期,尽管公司计划2023年自产煤产量同比-1.3%,但我们上调2023年公司自产煤销量预测;价上,根据与公司的交流,公司认为自产煤销售均价将会因更多地倾向电煤中长协而导致销售均价有所下滑(因电煤中长协均价低于非电煤),同时前3季公司自产煤销售均价跌幅超预期(2023年前3季为546.58元/吨,同比-7.09%,2022年前3季为588.3元/吨),故我们下调2023年公司自产煤销售均价预测。2.维持2023年中国神华外购煤营业收入预测。量上,由于公司给出了煤炭销量2023年计划,我推算大概得到外购煤销量计划同比+23.03%;价上,由于预计2023煤炭整体供需偏紧情况缓解,煤价中枢有所下滑,且外购煤跟着市场煤价走,故预计2023年公司外购煤销售均价同比-10%。

预测依据2

维持2023年中国神华发电分部营业收入预测。理由如下:1.预计2023年中国神华售电量/发电量同比+6.6%,因公司计划2023年发电量同比+6.6%。2.预计2023年中国神华售电价同比-1%,因根据与公司的交流,考虑到可能的电力市场竞争,预计2023年神华电价以稳为主或小幅下滑。

预测依据3

维持2023年中国神华铁路分部营业收入预测。理由如下:前3季神华铁路业务已稳步复苏,预计2023全年将维持这一趋势。

预测依据4

维持2023年中国神华港口分部营业收入预测。理由如下:前3季神华港口营收同比+1.5%,预计2023全年变化不大。

预测依据5

维持2023年中国神华航运分部营业收入预测。理由如下:前3季营收同比下滑明显,因运价低迷。

预测依据6

维持2023年中国神华煤化工分部营业收入预测。理由如下:前3季营收同比下滑明显,因聚烯烃价格低迷,不过未来几个季度同期基数低,跌幅可能持续有所收窄。

2.对2023年营业成本费用的预测

维持2023年中国神华毛利率预测。理由如下:1.维持2023年中国神华煤炭分部毛利率预测。主要因自产煤销售均价下滑(如前所述,因自产煤向电煤中长协倾斜,而电煤中长协价格低于非电煤),叠加自产煤成本增长(公司预计2023自产煤成本同比增超10%,即吨成本提升超10元)。2.维持2023年中国神华发电分部毛利率预测。主要因燃煤成本下滑。3.维持中国神华铁路分部毛利率预测。因预计2023后续几个季度可能随着检修强度的降低以及宏观经济的复苏,而出现铁路运输的复苏,故预计毛利率延续环比回升。4.维持中国神华港口分部毛利率预测。虽然前3季港口毛利率同比还有所下滑,但环比已回升,故预计后续随着装船量的恢复,毛利率也将逐步回升。5.维持2023年中国神华航运分部毛利率预测,因运价下滑。6.维持2023年中国神华煤化工分部毛利率预测,主要还是考虑到聚烯烃价格低迷。

维持2023年中国神华营业税金及附加费率预测。理由如下:2022年费率提升明显,因增产而导致资源税增加,预计2023年将维持较高的水平。

维持2023年中国神华管理费用率预测。理由如下:预计2023年经营环境变化不大,相应的管理费用率预计也变化不大。

维持2023年中国神华研发费用率预测。理由如下:预计2023年经营环境变化不大,相应的研发费用率预计也变化不大。

维持2023年中国神华财务费用预测。理由如下:利息收入预计变化不大,而利息费用预计同比下滑,主要是2022、2023中国神华在减少有息负债或优化债务结构。

维持2023年中国神华资产减值损失预测。理由如下:根据与公司的交流,后续1、2年还是会有一定规模的资产减值,但每年计提大概率不会超过2022年的规模。

预测利润表

3.自由现金流与估值

推荐阅读

中国神华股票保持优质低价,电厂高存煤将成常态,长协煤价有价有量,抗拒通货膨胀最佳股票

如果觉得不错,请【点赞】+【关注】。本文首发于XX号