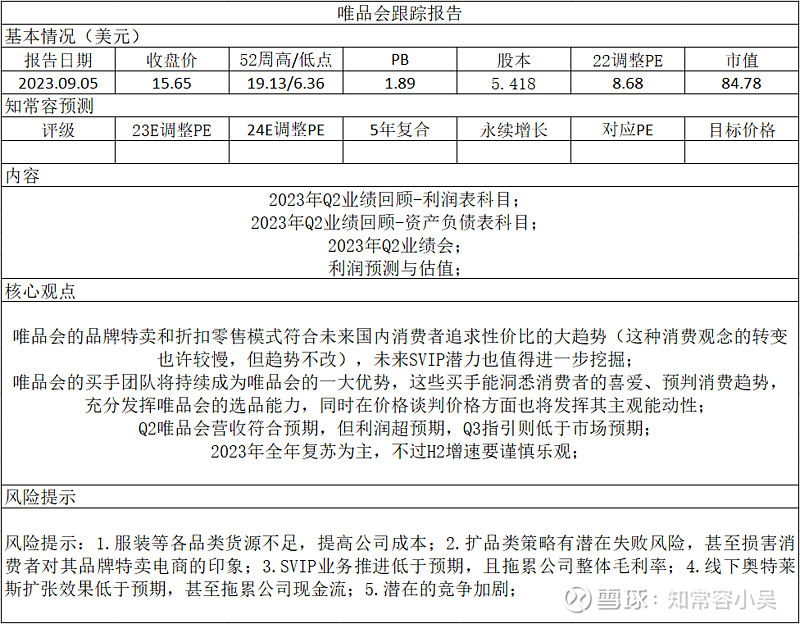

前段时间唯品会发布了Q2业绩。整体来看,Q2唯品会营收符合预期,但利润超预期,Q3指引则低于市场预期。因疫情后人们线下出行社交恢复,积压的对服装鞋帽等的需求集中释放,Q2公司营收同比增速有所提升,处于公司指引区间的上沿(公司指引Q2为同比增10-15%),其中我们推测公司线下杉杉奥莱的增速应该尤其明显,只不过占比尚小,影响还不大。利润超预期,最主要还是毛利率超预期。由于公司没有参与电商巨头的补贴竞争而盲目补贴,Q2毛利率同比环比均提升明显。Q2公司对期间费用控制还是比较平稳,期间费用率基本持平,不过结构有所分化。其中,履约费用率、市场费用率提升明显,但技术及内容费用率、管理费用率则同比明显下滑。我们推测是由于业务改善,履约费用率、市场费用率必须提升,但为了控制费用,公司加大了技术及内容费用率、管理费用率的控制力度。此外,公司财务维持稳健,有息负债率低、应收款项极少、现金流充沛(H1约4亿元的利息收入,对应全年利率约3-4%,在合理区间)。

唯品会是一家定位于品牌特卖的电商平台,上市时间极早,可以说是元老级互联网电商平台(2008年成立,2012年上市)。成立至今营收利润增速一直比较惊人(2011年营收为2.27亿元,2021年为1170.6亿元,2022年小幅下滑至1031.52亿元),股价也波澜壮阔(后复权看,从上市之初的6美元(前复权的0.6美元),涨至2021年的460美元(前复权的46美元),回落至目前的约150美元(前复权的约15美元))。当消费者在追求品质的基础上开始讲究价格实惠时,唯品会的定位刚好迎合了消费者的这样一个心理和追求“性价比”的整体消费大趋势,让消费者能够以更低的价格购买到过季商品,且退货服务周到。同时,海外的折扣零售已经蓬勃发展了多年,唯品会的这样一个模式也在国内磨合多年,验证了这种模式的可行性和盈利性,我们认为未来唯品会也将大概率受益于国内未来折扣零售的大发展。唯品会的毛利率虽然受制于商业模式不是很高,但同样是因为“先款后货”的商业模式而自身现金流充沛,几乎没有有息负债。近期还因为给员工提供极低租金的市内公寓而上了热搜,成为“别人家的公司”。此外,从市场表现上来看,唯品会股价由于前几年在中概股下跌浪潮中被误杀,目前距离股价历史高点还有不少距离,估值也很低,市盈率在10倍左右徘徊,且未来增长也会比较稳定。因此,对于价值投资者而言,唯品会是一家值得考虑的公司,可以加进自选持续跟踪。这样也能多一些选择,多一些机会。

当然,硬币都有2面。随着京东、阿里、拼多多重新开始打“价格战”,唯品会虽然在品类上与他们差异化竞争,但考虑到消费者现在喜欢在品类更齐全的综合性电商平台上购物,唯品会多多少少还是会受一些影响,唯品会的用户增长可能难度会提高。

我们知常容团队致力于长线价值投资,会持续深度研究跟踪上市公司。有心的读者可以关注我们的XX号,持续关注我们后续的跟踪覆盖。当然我们也会继续寻找新的好公司加以研究,扩充我们的股票池和覆盖范围。

前言

唯品会的风险性。从股价上看,唯品会历史最低股价(不复权)为0.41美元,而目前在16、17美元,虽然距离历史高点46美元还有不小距离,但向下的最大空间其实也蛮大。从历史估值上看,唯品会历史最低市盈率(TTM)为4.94,目前8-10,虽然往下有空间,但其实也还好,因为唯品会市盈率曾经最高高达上100倍。从净现金上看,虽然唯品会手中的现金约200亿元,但考虑到极端情况下的现金支出(支付有息负债、应付款项、应计费用等)后,净现金也基本为0了。从回购上看,2022年3月唯品会宣布的10亿美元计划目前已实施完成,大致算出回购均价约10美元,虽然还是一定程度上低于目前的16、17美元,不过,唯品会目前又新宣布了10亿美元的新回购计划,可见管理层对目前股价的信心(我们对唯品会的估值也是在25美元以上)。因此,从风险上来看,唯品会若发生最坏的情况,那么除了估值可能有所保护外,从股价上、净现金上考虑,还是有一定风险。不过正常来讲,唯品会目前现金流充沛、财务稳健,估值也不高,也是一个防守性品种,叠加公司持续推出的大额回购计划,最坏情况下唯品会的风险还是相对可控(考虑到前期股价底部在5.75美元,去年回购均价约10美元,这2个价位可能都将是后续发生极端情况下比较坚实的底部)。

唯品会的商业模式和机会。唯品会是一家定位于品牌特卖的电商平台,主要是销售服装穿戴类,可以理解为一家线上过季尾货处理平台。不过唯品会有一个强大的买手团队,来选择消费者可能喜欢的品类,来通过唯品会线上售卖。线下唯品会也通过杉杉奥特莱斯在持续扩张。

唯品会定位品牌特卖和折扣零售,符合未来国内消费者追求性价比的大趋势。过去10-20多年,品牌特卖、折扣零售在海外已被证明是零售行业的发展趋势。我们相信在未来,国内零售趋势也会逐渐跟随消费者趋于理性消费而变化。再者,唯品会虽然是做品牌特卖,但其模式并不是在颠覆原有品牌的价格体系,而聚焦于正品尾货,只是一个补充(如其主品类服装聚焦过季产品等)。当然,这也就意味着唯品会的GMV也只能在千亿级了,很难有万亿级。相反,拼多多的低价竞争则是在冲击品牌的原有价格体系,是不具有持续性的。并且拼多多还有很多不合理的地方,比如假货多、压榨供应商等等。不过整体来看,未来国内的电商格局应该还是还相对稳定,几大玩家并存。

结论

1.维持原有唯品会估值

经过过去1个月的最新跟踪,我们维持认为唯品会合理市值。

预计2023-2027唯品会自由现金流年均复合增速较快。理由如下:1.唯品会利润率为中单位数,不是很高,营业收入增速维持较快的增长,并维持毛利率、期间费用率的稳定或小幅压缩,对净利润的增厚都将非常大。2022就是很好的例子,营业收入稍好于市场预期,借助成本费用控制,能带来利润超预期的表现。在Q4业绩会上,管理层也说到净利率还可以再挖一挖。2.如前所述,折扣零售行业占社零总额比重的提升、唯品会的扩品类、SVIP业务的扩张、线下奥莱的扩张将是未来几年支撑唯品会高速增长的驱动力。3.不过根据和公司的交流,公司预计杉杉奥莱相较于传统的线下唯品会门店增长会更快,故我们预计相关的资本开支投入力度在未来几年也不会显著减少。4.之前大幅下调自由现金流年均复合增速预测,主要是考虑到综合电商的百亿补贴、价格战等可能对公司造成的潜在影响。这一定程度上可能会加大公司拉新或维持老客的难度,对公司的增长速度带来负面影响。

预计唯品会自由现金流永续增长3%。理由如下:1.随着基数的持续扩大,国内GDP增速以及社零总额增速预计也将逐渐放缓,长远来看,维持中低单位数是大概率事件。2.虽然社零总额增速将放缓,但预计网上零售总额增速仍将略高于整体,而以品牌特卖为代表的唯品会由于迎合消费者更注重性价比的转变趋势,预计增速也会略高于网上零售总额增速。3.不过考虑到仍有京东、阿里、直播电商等特卖频道的竞争,我们也无法给唯品会过高的永续增长率预测,我们认为,3%这种中等偏上的预测较为合理。

展望2023年,虽然H1营收超预期,但公司给的Q3指引却不及预期,故维持全年营收预测;利润方面,由于H1毛利率和净利率超预期,可见公司对成本、费用的把控力度不错,但考虑到H2的高基数,故小幅上调全年利润预测。

2.Q2唯品会营收符合预期,但利润超预期,Q3指引则低于市场预期

营收利润情况,2023年Q2唯品会营收符合预期,但利润超预期。因疫情后人们线下出行社交恢复,积压的对服装鞋帽等的需求集中释放,Q2公司营收同比增速有所提升,处于公司指引区间的上沿(公司指引Q2为同比增10-15%)。利润超预期,最主要还是毛利率超预期。由于公司没有参与电商巨头的补贴竞争而盲目补贴,Q2毛利率同比环比均提升明显。Q2公司对期间费用控制还是比较平稳,期间费用率基本持平,不过结构有所分化。其中,履约费用率、市场费用率提升明显,但技术及内容费用率、管理费用率则同比明显下滑。我们推测是由于业务改善,履约费用率、市场费用率必须提升,但为了控制费用,公司加大了技术及内容费用率、管理费用率的控制力度。

展望。Q3的GMV增长会高于0-5%,因服装品类的退货率较高。Q3指引营收同比0-5%,较低,主要因Q3是服装的传统淡季(因夏季不是衣服量最大、频次最高的时候,客单价也便宜,不过公司有信心好于指引,公司已在谨慎地提高市场投入去拉新)。公司对Q4的GMV增长有信心,会恢复强劲增长,因顾客会大量购买衣服,尤其是高价衣服、御寒衣服。公司对长期GMV增长有信心,因没有疫情干扰,经济在复苏。

3.重申看好唯品会的理由如下:

1.在消费者追求性价比的心理下,国内折扣零售行业及其细分领域品牌特卖行业市场规模占社零总额比重将持续提升(目前国内折扣零售市场规模占国内社零总额的4.5%左右,根据国泰君安中性估计,2025年国内折扣零售市场规模占社零总额比例约5.52%);

2.与其他品牌特卖企业相比,唯品会在过去凭借其品类优势(早期品类选择时进军服饰,抓住服饰行业分散、货源充足的特点整合渠道,成功取得先发优势、提升行业定价权;其余品类因上游品牌竞争格局相对集中,要么话语权不够,要么货源不充足)、运营模式优势(从一开始JIT模式,到3PL模式,再到目前的JITX模式,这种模式的演变,逐渐在提升公司的运营效率)在逐渐拉开与竞争对手的差距。如今还活跃在特卖电商领域的熟悉身影,基本只剩下唯品会和聚美优品了。甚至连聚美优品就已于2020年4月退市。也就是说目前唯品会是唯一还处于上市状态的专业特卖电商;

3. 与阿里京东拼多多等平台型电商相比,唯品会定位爱买打折高端品牌甚至奢侈品牌的消费人群,即新中产(这部分收入水平相对较高的人群,其消费能力往往更强,对品牌的黏性也更强。也就是这部分人需求大而稳定)。用中泰证券的话讲,就是与综合渠道相比,成熟的特卖渠道能够更为精准地定位到追求性价比的新中产人群。在积累了较为庞大规模且具备黏性的定位人群后,服装品牌甚至愿意为特卖渠道提供定制专供款产品。这是其一。其二就是我们坚信,随着未来国内产业的升级,消费结构的升级,国内乃至全球的中产人群基数只会越来越大。这也是我们长期看好唯品会很重要的一点;

4.与阿里京东拼多多等平台型电商旗下的特卖频道相比,唯品会的品牌特卖形象已深入人心(这种心智占领短期内难以瓦解),再凭借其多年的运营经验,旗下的买手团队更懂消费者喜好,从而更好的提升消费者黏性;

5.公司现金流充沛,有息负债率基本等于没有;

风险提示:1.服装等各品类货源不足,提高公司成本;2.扩品类策略有潜在失败风险,甚至损害消费者对其品牌特卖电商的印象;3.SVIP业务推进低于预期,且拖累公司整体毛利率;4.线下奥特莱斯扩张效果低于预期,甚至拖累公司现金流;5.潜在的竞争加剧;

正文

一、行业、公司基本面

1.2023Q2业绩回顾

利润表科目

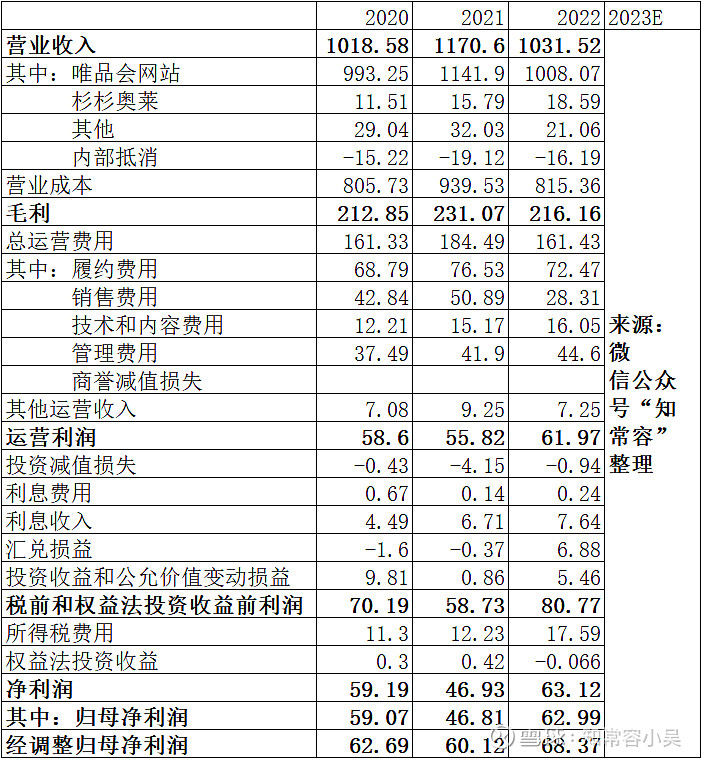

营业收入方面,2023年Q2唯品会营业收入同比增速有所提升,因疫情后人们线下出行社交恢复,挤压的对服装鞋帽等的需求也集中释放(服装品类GMV同比增超30%)。2023年Q2唯品会营业收入为278.79亿元,同比+13.63%。

毛利率方面,2023年Q2唯品会毛利率继续同比环比均提升,主要是公司没有盲目补贴。2023年Q2唯品会毛利率为22.25%,同比+1.77个百分点,环比+0.81个百分点。

履约费用方面,2023年Q2唯品会履约费用同比显著增长,费率也同比提升,很大一部分是因为退货率的提升。2023年Q2唯品会履约费用为21.81亿元,同比+22.81%;费率为7.82%,同比+0.58个百分点。

市场费用方面,2023年Q2唯品会市场费用及费率均同比大幅提升,推测是因为加大了营销力度和拉新力度。2023年Q2唯品会市场费用为8.93亿元,同比+60.65%;费率为3.2%,同比+0.94个百分点。

技术及内容费用方面,2023年Q2唯品会技术及内容费用同比小幅增长,费率则同比下滑,可见公司对这一块儿的费用还没较大放松。2023年Q2唯品会技术及内容费用为4.43亿元,同比+7.6%;费率为1.59%,同比-0.09个百分点。

管理费用方面,2023年Q2唯品会管理费用及费率同比均显著下滑,反映公司对管理费用的控制力度还在加大。2023年Q2唯品会管理费用为9.63亿元,同比-19.42%;费率为3.45%,同比-1.42个百分点。

总体而言,2023年Q2唯品会营收符合预期,但利润超预期。因疫情后人们线下出行社交恢复,挤压的对服装鞋帽等的需求集中释放,Q2公司营收同比增速有所提升,处于公司指引区间的上沿(公司指引Q2为同比增10-15%)。利润超预期,最主要还是毛利率超预期。由于公司没有参与电商巨头的补贴竞争而盲目补贴,Q2毛利率同比环比均提升明显。Q2公司对期间费用控制还是比较平稳,期间费用率基本持平,不过结构有所分化。其中,履约费用率、市场费用率提升明显,但技术及内容费用率、管理费用率则同比明显下滑。我们推测是由于业务改善,履约费用率、市场费用率必须提升,但为了控制费用,公司加大了技术及内容费用率、管理费用率的控制力度。

资产负债表科目

现金及现金等价物方面,2023年Q2唯品会现金及现金等价物同比显著增长,环比小幅下滑;同比显著增长推测主要是从短期投资中撤出资金。2023年Q2唯品会现金及现金等价物为172.8亿元,同比+26.61%,环比-3.91%。

短期投资方面,2023年Q2唯品会短期投资同比大幅下滑,环比小幅下滑;同比大幅下滑主要是现金管理策略的变化,卖出相关投资回笼资金。2023年Q2唯品会短期投资为14.52亿元,同比-71.08%,环比-2.59%。

应收款项方面,2023年Q2唯品会应收款项净值同比大增,环比显著增长,但总体影响很小。2023年Q2唯品会应收款项净值为7.15亿元,同比+120.74%,环比+26.02%。

其他应收款项方面,2023年Q2唯品会其他应收款项同比显著下滑,环比明显下滑,不过总体影响不大。2023年Q2唯品会其他应收款项为20.12亿元,同比-19.57%,环比-8.11%。

存货方面,2023年Q2唯品会存货净值同比显著下滑,环比略微增长;同比显著下滑推测主要是业务需求的好转,导致存货周转加快。2023年Q2唯品会存货净值为40.81亿元,同比-21.47%,环比+0.64%。

房产及设备方面,2023年Q2唯品会房产及设备净值同比明显增长,环比略微增长;同比明显增长推测主要是杉杉业务的持续推进。2023年Q2唯品会房产及设备净值为164.35亿元,同比+10.63%,环比+0.4%。

土地使用权方面,2023年Q2唯品会土地使用权净值同比明显增长,环比小幅增长,推测仍然是杉杉业务的持续推进。2023年Q2唯品会土地使用权净值为79.21亿元,同比+11.13%,环比+4.32%。

权益法投资方面,2023年Q2唯品会权益法投资净值同比显著下滑,环比略微增长。2023年Q2唯品会权益法投资净值为21.5亿元,同比-18.48%,环比+1.24%。

其他投资方面,2023年Q2唯品会其他投资净值同比显著增长,环比明显增长。2023年Q2唯品会其他投资净值为30.27亿元,同比+28.35%,环比+10.82%。

其他长期资产方面,2023年Q2唯品会其他长期资产净值同比环比均暴增。2023年Q2唯品会其他长期资产净值为13.02亿元,同比+1736.37%,环比+1084.82%。

短期借款方面,2023年Q2唯品会短期借款同比环比均大幅下滑,主要是公司现金管理策略改变,偿还了相当一部分的有息负债。2023年Q2唯品会短期借款为5.08亿元,同比-71.44%,环比-49.16%。

应付款项方面,2023年Q2唯品会应付款项同比环比均明显增长,一方面是在跟随业务恢复,另一方面是公司加大了压款力度。2023年Q2唯品会应付款项为133.64亿元,同比+8.7%,环比+12.43%。

应计费用及其他流动负债方面,2023年Q2唯品会应计费用及其他流动负债同比明显增长,环比小幅增长;同比增长推测仍和业务需求恢复有一定的关系。2023年Q2唯品会应计费用及其他流动负债为79.99亿元,同比+9.62%,环比+2.39%。

Deferred income-non current方面,2023年Q2该科目同比显著增长,环比小幅增长。2023年Q2唯品会该科目为16.91亿元,同比+21.22%,环比+2.11%。

总体而言,唯品会资产负债同比环比均明显增长。资产同比增长,推测仍然主要是随着杉杉业务的持续开拓,公司的房产及设备、土地使用权在持续地提升,不过公司的“其他投资”、“其他长期资产”科目同比增长也较明显;资产环比增长,也主要是“其他长期资产”环比增长较明显。负债同比增长,主要是应付款项、应计费用及其他流动负债的增长;负债环比增长,也主要是应付款项环比增长明显,可见Q2公司一定程度加大了压款力度。整体上,公司的有息负债率低、应收款项极少、现金流充沛(H1约4亿元的利息收入,对应全年利率约3-4%,在合理区间),财务也是比较稳健的。

2.2023Q2业绩会交流

Q2情况及近况。截止目前,公司的GMV增长水平在预期范围内。服装品类Q2增长强劲(GMV同比增超30%),因没有了疫情,人们出行需求的增加也带来了服装的强劲势头(女装、男装、童装、居家内衣等皆如此)。鞋、包品类Q2同样增长不错,也是受益于出行需求恢复。消费者也对深度折扣产品更感兴趣,因消费更理性、追求性价比。Q2毛利率高,主要是公司没有盲目补贴。Q2履约费用率提升部分是因为退货率的提升。截止06.30,公司有670万SVIP,同比+23%,贡献销售44%。每个季度SVIP都在增加,且SVIP退货率远高于普通用户。

展望。Q3的GMV增长会高于0-5%,因服装品类的退货率较高。Q3指引营收同比0-5%,较低,主要因Q3是服装的传统淡季(因夏季不是衣服量最大、频次最高的时候,客单价也便宜,不过公司有信心好于指引,公司已在谨慎地提高市场投入去拉新)。公司对Q4的GMV增长有信心,会恢复强劲增长,因顾客会大量购买衣服,尤其是高价衣服、御寒衣服。公司对长期GMV增长有信心,因没有疫情干扰,经济在复苏。

退货率情况。Q1退货率已有提升,但没有Q2涨得猛。目前Q3的退货率持平Q2水平。Q4可能还会高一些,但也可能不会。目前的退货率可能维持到2024。退货率高的原因,一方面是VIP用户喜欢在公司平台上购物,如果她们在购买之后不满意,就会退货或者重新购买;另一方面是消费者现在花费更为谨慎;公司SVIP占比,SVIP退货率远高于普通用户。公司的退货率比友商高2-3个百分点,因公司做特卖、做抢购,购物车只有20分钟,需要消费者及时决策,同时友商客服也会直接给消费者说如果不满意补券就不退货,和公司的购物逻辑不同,公司不会这样做。Q2退货率提升没看到行业有这个现象,公司也在研究,但不是竞争原因(因已付了钱)。

履约费用率情况。未来履约费用率可控,旺季时因订单量提升,履约费用率还会下降。

回购情况。Q2回购了约3.485亿美元,累计4.35亿美元(新计划为10亿美元,由3月提出的5亿美元在5月增加至了10亿美元)。

二、利润预测与估值

1.对2023年营业收入的预测

预测依据

维持2023年唯品会营业收入预测。理由如下:1.唯品会网站业务将受益于公司拉新力度的回升以及消费需求的复苏(尤其是穿戴类需求在线下社交场景回归背景下的复苏)。2.杉杉奥莱业务将受益于线下消费场景的复苏,再叠加消费者对性价比的追求强于疫情前。国内消费者习惯可能已极大改变,对折扣零售的接受度越来越大。3.虽然H1超预期,但考虑到公司给的Q3指引低于预期(营收同比增0-5%)、后续消费恢复的持续性以及基数问题,增速可能会慢慢下降。

2.对2023年营业成本费用的预测

上调2023年唯品会毛利率预测。理由如下:虽然根据22Q4业绩会的交流,公司管理层也明确说到2023毛利率会维持稳定,往上没什么提升空间了,但2023年H1唯品会毛利率还是超预期(当然2022年H1唯品会毛利率基数也相对较低)。可见,公司通过不盲目补贴的方式挖潜毛利率还是可以,故上调全年预测。不过应该注意的是,从2022年H2开始,公司的毛利率基数就已较高,环比提升趋势也明显减弱。

维持2023年唯品会履约费用率预测。理由如下:1.2022年疫情对物流的影响大于2020年,导致履约费用及费率不可避免地提升。但是预计2023年这一状况将显著好转,故预计2023年唯品会履约费用率同比小幅下滑。2.虽然2023年H1履约费用率因退货率提升而超预期提升,但公司管理层表示履约费用率可控,旺季时因订单量提升,履约费用率还会下降。

维持2023年唯品会销售费用率预测。理由如下:1.2022年公司对销售费用大幅压缩,导致其利润好于我们预期。但2023年这一趋势将不再,自2022年Q2费率触底后便逐季环比回升。2.根据与公司的交流,公司管理层也指出预计2023市场费用数额可能会有所增长,但费率稳定。不过我们认为在2023年的增长压力下,公司的销售费用率可能还是会有小幅提升。3.根据与公司的23Q1交流,公司会加大投入以获取更多用户,但全年市场费用率估计最高可能3.3%。4.H1销售费用率基本符合预期。

维持2023年唯品会技术和内容费用率预测。理由如下:虽然在Q4业绩会上,管理层提到净利率还可以再挖一挖,但我们认为2023年是复苏之年,预计公司各项费用均要匹配营收增加,包括技术和内容费用。

下调2023年唯品会管理费用率预测。理由如下:1.在22Q4业绩会上,管理层提到净利率还可以再挖一挖。2.2023年H1唯品会管理费用率下降超预期,可见公司控制管理费用力度较大。

预测利润表

3.自由现金流及估值

预计2023-2027唯品会自由现金流年均复合增速较快。理由如下:1.唯品会利润率为中单位数,不是很高,营业收入增速维持较快的增长,并维持毛利率、期间费用率的稳定或小幅压缩,对净利润的增厚都将非常大。2022就是很好的例子,营业收入稍好于市场预期,借助成本费用控制,能带来利润超预期的表现。在Q4业绩会上,管理层也说到净利率还可以再挖一挖。2.如前所述,折扣零售行业占社零总额比重的提升、唯品会的扩品类、SVIP业务的扩张、线下奥莱的扩张将是未来几年支撑唯品会高速增长的驱动力。3.不过根据和公司的交流,公司预计杉杉奥莱相较于传统的线下唯品会门店增长会更快,故我们预计相关的资本开支投入力度在未来几年也不会显著减少。4.自由现金流年均复合增速预测不是很高,主要是考虑到综合电商的百亿补贴、价格战等可能对公司造成的潜在影响。这一定程度上可能会加大公司拉新或维持老客的难度,对公司的增长速度带来负面影响。

推荐阅读

近期大火的奥特莱斯是什么?——2023年7月奥特莱斯行业调研交流

如果觉得不错,请【点赞】+【关注】。本文首发于XX号