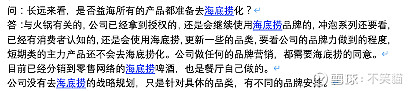

趁今天大跌聊一下我对这两个公司的看法,首先是海底捞吧,周末的半年报营收同比100%,扭亏盈利1个亿的问题,我看了很多论坛的用户看法,总结下来有三点吧:

1、上半年1个亿,全年就是两个亿,PE上千倍,泡沫,所以股价药丸;

2、实地去吃海底捞服务体验确实下降,因此药丸;

3、疫情后新崛起了很多的火锅店,且服务不错,海底捞最大的优势没了,药丸;

声明, 以下的看法只是我基于对行业及企业的理解, 无意去证伪以及辩论市场的对错,只是单纯与大家讨论。

第一个问题:

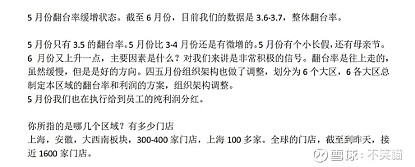

海底捞在2020年下半年至今大幅扩店超40%,人员扩增近50%,常规年份下正常一个店面扭亏为盈需要1年至1年半的时间,这里包括人员成本,装修成本和其他成本(采购等)在疫情反复之下这个时间周期可能会2年更久,所以需要一定时间来消化,2022年中旬之前我们会看到翻台/平均单店利润的一个向上过程(其实从6月中旬主要区域已经出现拐点了)所以实际PE并没有看起来那么高。

【调研数据】

第二个问题:

这其实是第一个问题的延伸,当一家企业的服务业人员出现大幅增长时,新员工与企业流程/文化的融入有一个缓冲期,海底捞作为餐饮业龙头,其员工肯定是直接以实战为主,因为不大可能10W人员规模的企业(且一半都是新员工)短期内完全进行充分培训且达到标准,这也不太符合海底捞一惯的作风。当然,这期间也会淘汰掉一部分不合适的员工,而这个过程中,一部分顾客确实会面对相当一部分不太符合海底捞标准的服务,这个在所难免,当企业符合标准的员工渗透达到某一水平线,这个现象会改善很多,这的确也印证了海底捞去年“激进过头”

第三个问题:

餐饮业近30年最大的问题既不是口味,也不是服务质量,而是无法实现规模效应的问题,当然不同级别的企业所重点关注问题自然是不同的。

中国餐饮的天花板非常高,集中度非常低,一年餐饮的增长就是若干个海底捞的体量。规模越大,人员开支与其他费用是呈现指数增长的,所以企业要想活下去必然

需要在管理和技术上进行创新。海底捞的解决方案是家族制和师徒制,从自上而下反过来变成自下而上,让店经理主动帮管理层想办法,规模的鸿沟也就没了。这个逻辑通过草根调研看现在依然有效。

关于颐海的看法

海底捞的模式从全世界来看,目前可能都是非快餐的最优模式,本质上其实就是稻盛和夫所说的阿米巴,这也是为什么海底捞会孵化出颐海、蜀海、蜀韵东方等供应链关联企业,是因为内部有一套成功的独立结算单元制度来支撑。但从行业规律上看,日益增长的人力支出于经济下行的趋势对企业净利润率还是会有一定影响,但并不妨碍总营收与利润的增长,只是这个经营杠杆会缓慢压缩。

从颐海的角度讲,前几年的快速增长是海底捞品牌在C端的变现,之后这部分的红利(增长弹性)会减弱,会逐步切换为渠道与品牌(外在形式)为主引擎的增长。

渠道端有海底捞内生的文化,其实从调研结果看,颐海的渠道端发力极强,叠加今年的区域制改革继续推动人才后备快速增长,保证了后面渠道的竞争。至于线下渠道为什么重要,大家想想晨光的逻辑就明白了。

品牌的主要逻辑与渠道的发力密不可分,至于颐海去海底捞化大家吐槽很多,但如果后面想要多品类跨城发展,这是必须的一个过程。而新增的子品牌快手小厨的品牌逻辑,大家看看最新广告语就明白了。

从规模上看,颐海产品的空间依然在,美团客单价现在大约在45-50元左右,这给下面的价格带留出了丰富的空间(以后这个空间还会拉大),因此不论是方便食品、居家厨房(复调)、还是外部商家的厨房的产品引入,叠加年轻人“懒,宅”的特性,都是支撑行业继续拓展的重要推动力。

再次声明,本人当前持有颐海30%+仓位,难免屁股决定脑袋,也欢迎大家提供新的视角。