$拓普集团(SH601689)$ 年报和一季度报都公布了,年报嘛中规中矩,意料之中,一季度报告相对更显得猛一些。在这次的会议里也提及了一些有用的信息点,我把利好和利空分开来说:

利好:

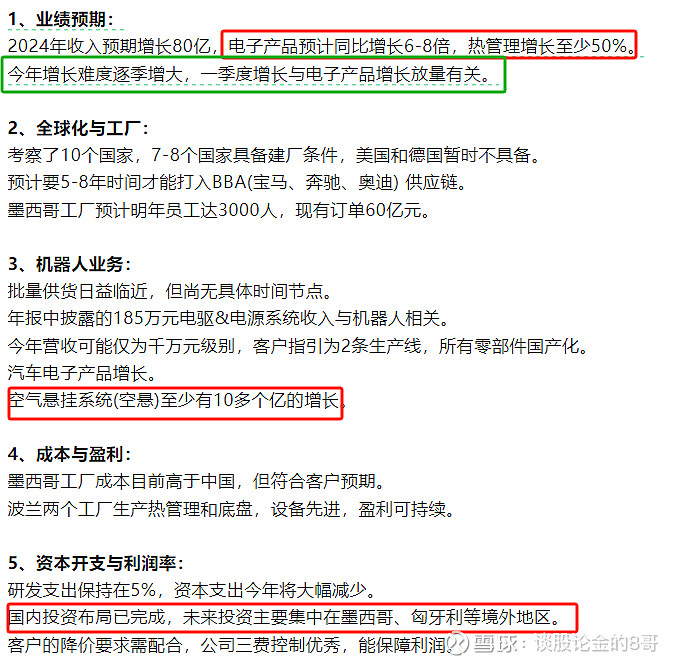

1、汽车电子板块正如我前面帖子里反复强调的,汽车电子今年要爆发。而且里面的空悬带来10个亿左右的增长;这算是$拓普集团(SH601689)$ 的一个新增长点,因为就像我置顶帖里说的,SU7定义了30W轿车的一个基本配置,空悬未来可能会是大多数汽车制造商的配置范围内的产品;

2、国内布局完成,说明了国内的厂房慢慢要进入收获量产阶段,毛利率可能会有一定的提高;这也是我前面帖子里说的,可能后面利润增长速度要大于营收增长速度;

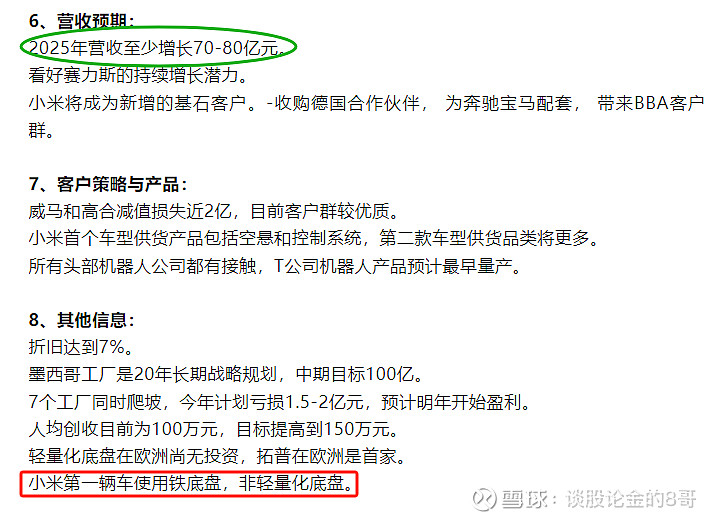

3、小米汽车未使用轻量化底盘,这个为什么说利好,因为轻量化底盘未来会成为一种趋势,小米后面车型还有替换成为轻量化底盘的可能,这对拓普来说又是一个大利好;

利空:

1、会上说了,后续每个季度的业绩增长越来越难,至于为什么会越来越难呢?个人猜测是因为前面一季度有问界和小米刚发布的原因,刚发布,销量暴增,后续慢慢销量会进入一个稳定期,进入稳定期后,这个销量就没刚开始这么猛,间接会导致拓普的业绩也进入一个稍微稳定的环节,也就是说一季度的增长速率可能是24年最高的增长速率;

2、25年业绩指引是增长70-80亿,原来以前会议上提到过,24年指引是80-100亿,这也就是说25年的增长速度放缓。

关于拓普未来,我觉得我们股民更可能关注机器人板块,这个板块在未来的2-3年会迎来收获期。$三花智控(SZ002050)$