首先,我强调下,这个帖子的数据来源研报和调研会议记录以及财报等,并非自拟,但是主观分析仅代表个人观点,不构成大家的投资意见,如觉得分析的还行,烦请关注点赞一下,如果分析的一塌糊涂,烦请别喷,直接拉黑我即可!

回归正题,为什么我要把$三花智控(SZ002050)$ 和$拓普集团(SH601689)$ 放一起说呢?第一,两个公司都是汽车行业,都做汽车零部件;第二,两个公司都是特斯拉的核心供应商;第三,两家公司都几乎同时开始布局机器人业务;第四,两家公司的股价走势很相似,同时也搭上了特斯拉的东风。这么多的相似点,造成了我们不知道投资哪家公司,今天我就把我自己看到的,总结一下,给大家看看,总共大概分大概3个方向去总结一下:业务组成,营业数据及财务数据和机器人业务四大方向。

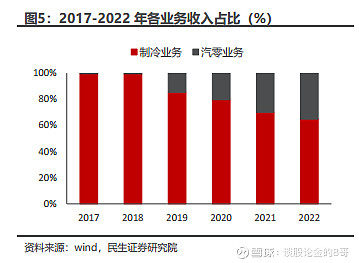

一、业务组成:三花业务主要就是家用制冷和汽车热管理两大主营;从趋势来看,汽车热管理业务板块占比越来越大,但是毛利率其实和制冷差不多,平均在24-27左右;

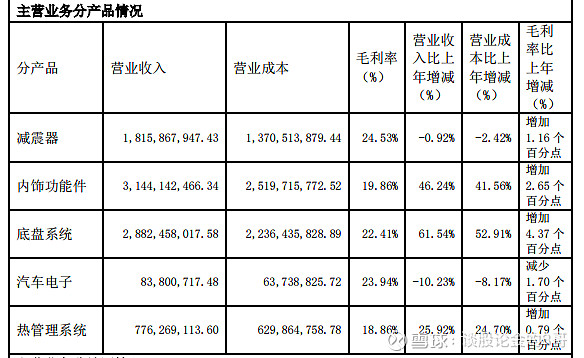

而拓普集团业务内容相对比较丰富,也有比较强势,占比比较大的板块,拓普的业务在我置顶的帖子里已经分析过了,这里就不详细分析了,不然帖子太长。

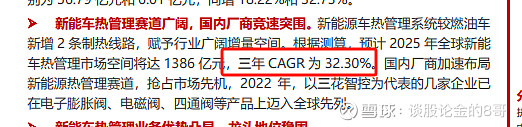

两家的业务优势点截然不同,三花智控主要是热管理,且是大龙头公司,目前国内其他的热管理规模和他还是有较大的差距,但是业务内容相对较为单一,这样也就造成了三花的业务增长是清晰可见的,说白了就看每年的新能源车卖多少,三花的热管理这块就增长多少;而研报显示,三年的CAGR为32.3%,也也就基本能看到三花未来的增长空间;

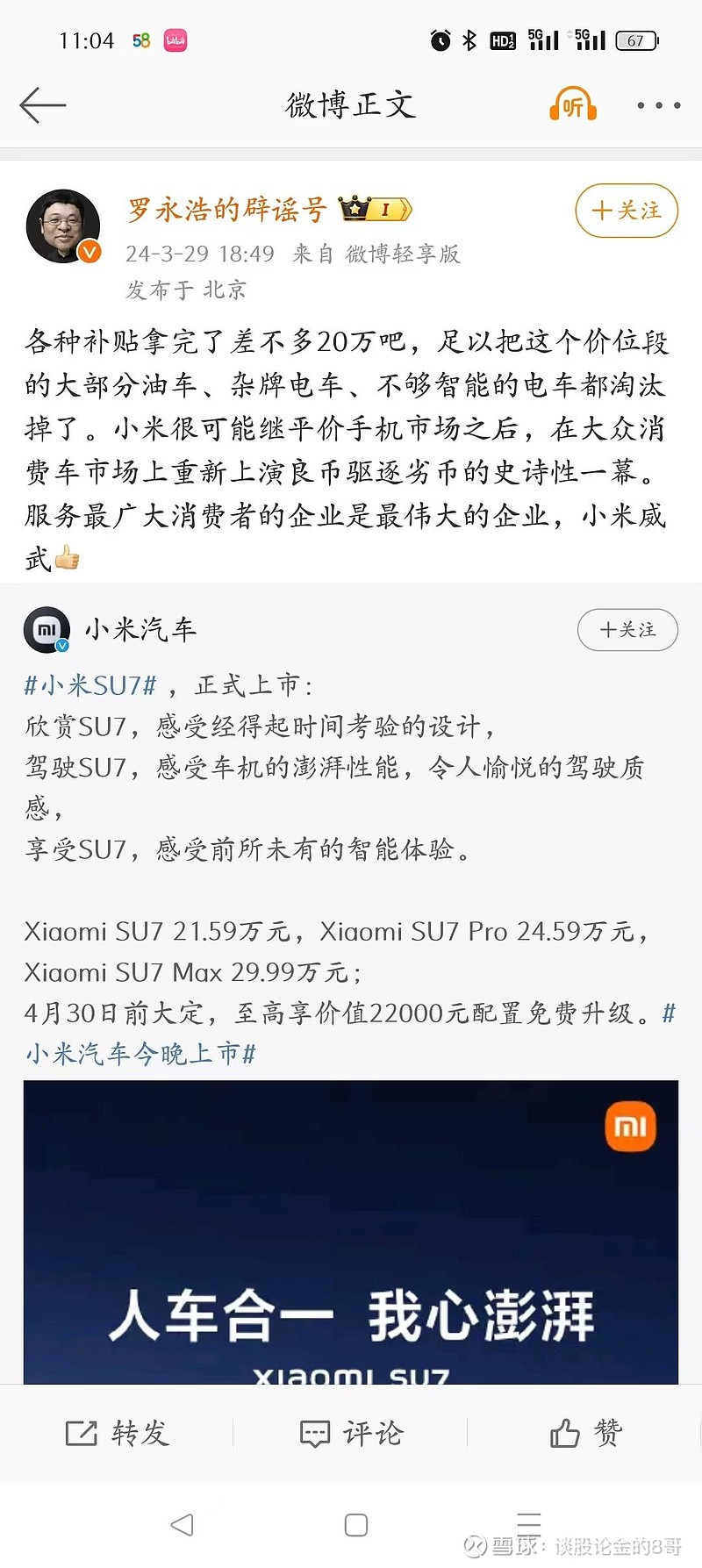

而拓普,虽然不是大龙头,但是业务板块较多,空间较多,模式较为丰富,主营的内饰和底盘每年增长都不错,我在上个帖子分析拓普的业务的时候,我提过,今年拓普主营业务主要看点是在汽车电子板块里的空气悬架,前两天小米汽车发布,我就更加看到这个板块了,借用罗永浩评价小米汽车的话:“小米很可能继平价手机市场之后,在大众消费车市场上重新上演良币驱逐劣币的史诗性一幕。”,说的夸张点,小米SU7进来后,可能重新定义30W以内什么样的车才算标配,就跟当年小米手机一样,以后其他车企如果要再30W内定价,很多可能都要拿小米SU7的参数来对比配置一下。而这次SU7的空气悬架是标配的,也就基本确定了以后车子在20-30W区间,这个空气悬架可能就是标配了,可想而知空气悬架这个板块多么的看好,同时小米上市一天,销量已经88000多了,按单车6000的空悬配置,按照小米年销量20W辆,一个小米给拓普的空悬带来的营收就12个亿了,而23年半年报显示,汽车电子(含空悬)营收才8000W。

总之,在业务这个方向,三花的业务突出一个字“稳”,而突破突出的是“空间和亮点”。

二:营业收据和财务数据来看,

三花:2022年营收213亿, 过去5年营收复合增长率15%, 过去10年营收复合增长率也是15%, 10年涨了4倍的营收, 2022营收增长33%,2023Q1营收增长18%,2022年以来势头更猛了些。

毛利率而言, 2022年以前中位数为28%, 2022年毛利率26%, 毛利率近两年的走势有所下降,不过还好

2022年自由现金流24亿, 创了历史新高,过去10年的自由现金流全部为正,这一点还是非常值得肯定的

2022年底金融资产60亿, 金融负债64亿, 金融资产和金融负债旗鼓相当,资本资产结构中规中矩

拓普:2022年营收160亿, 过去5年营收复合增长率22%, 过去10年营收复合增长率21%, 2022营收增长40%,2023Q1营收增长19%,公司持续处于高速发展状态

毛利率而言, 2022年以前中位数为27%, 2022年毛利率22%, 相比较于三花智控低了5个百分点,说明拓普集团的毛利率最近两到三年下降的更明显一些。

2022年自由现金流16.6亿, 也是创了历史新高;过去10年自由现金流全部为正, 挣钱同样是毫无疑问的

2022年底金融资产28亿, 金融负债63亿, 乖乖,这个有息负债负担有点重呢,尤其相比2021年,长期借款和应付债券增加高达51亿之多,而同期固定资产和在建工程分别增加了30亿和15亿,看来是外部融资用于扩大再生产了。

从营业数据和财务数据来看,三花依旧突出“稳”,而拓普更加注重开发建设,也就是也相对比较“激进”,但是两家公司研发占比确实有点低,都是占比在4.6%左右(22年财报),这点我不是很喜欢,可能这也和他们的业务类型有关吧,毕竟不是高科技。

三、机器人业务,我相信很多股友都是因为这个业务来这两只股票的,目前特斯拉还没公布谁是稳定的供应链,不过我来分析一下我的个人看法,首先,三花智控跟$绿的谐波(SH688017)$ 合作,估计是想从谐波减速器切入到特斯拉人行机器人供应链,但是就目前来看,绿的谐波的谐波减速器虽然在国内已经第一了,但是和国外的供应链比还有些差距,可能不一定能达到特斯拉的要求,而拓普集团想做的是线性执行器,这个目前来看(研报和董事长自己说的),应该已经稳定进入到特斯拉的供应链了,这个可以看看我前面的帖子也提及过,按照董事长说的特斯拉对其提出的供应量要求来说,未来几年,光机器人业务可能就可以再造一个拓普。当然,我不是说三花没机会,我只是结合目前的消息面来说的话,机器人板块拓普更有确定性,但是三花也有优势,比如他在国外的工厂很多,这个是特斯拉喜欢的,毕竟这样的话供应更加顺畅。

综合以上几点,我个人觉得拓普相对来说更加激进一点,可想象空间更广一些,三花更加稳一点,想象空间虽然一般,但是稳重的步伐也让三花的风险小一些。

重申一下,以上仅代表个人看法,不构成投资意见,喜欢的烦请点赞关注,不喜欢的烦请别喷,直接拉黑我就行