一、汽车行业最近有什么变化?

电动智能化是汽车行业经历的大变革,也是我们紧密跟踪的行业趋势。汽车工业已有百年历史,我们正在经历从化石燃料驱动到电化学体系驱动的能量形式变化,同时也在经历万物互联,智能驾驶的信息化转变。

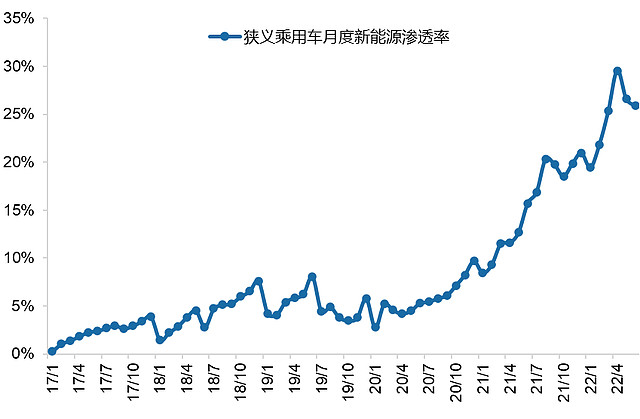

电动化和智能化是这两年汽车行业最热门的话题,行业的变革棋至中局,仍旧蕴含着许多机遇。回顾过去几年,新能源车渗透率快速提升:2018年我国新能源车的销量是22万辆,今年已经剑指600万辆,单月渗透率从当时的1.5%,到现在接近30%,行业规模已经逼近万亿。

展望未来,中国,包括全球的新能源汽车仍将蓬勃发展。

新能源车渗透率

数据来源:中国汽车工业协会

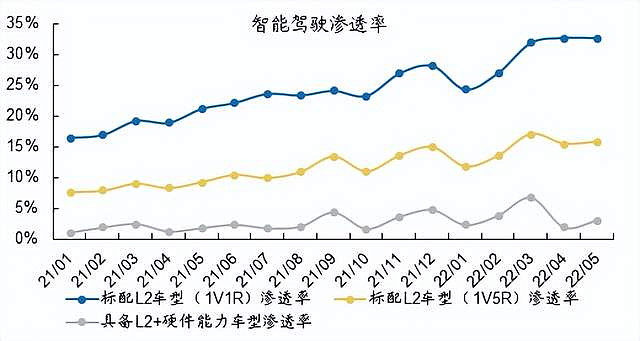

汽车智能化正在经历0到1的过程,从市场规模来看,未来也是接近万亿的空间。智能化配置具有较强的消费升级属性,也是车企实现差异化的核心竞争力。

现在带有域控制和具备L2+功能的智能汽车渗透率刚刚接近5%,汽车智能化大幕刚刚开启,将带来更多元的产业变化和投资机会。

智能化渗透率+

数据来源:交强险数据

二、在汽车行业电动智能化中,我们如何梳理头绪?

----注重行业趋势的变化,顺着行业趋势挖掘。变革过程中,供应链存在着格局重塑的机遇,带来很多量价齐升的领域。

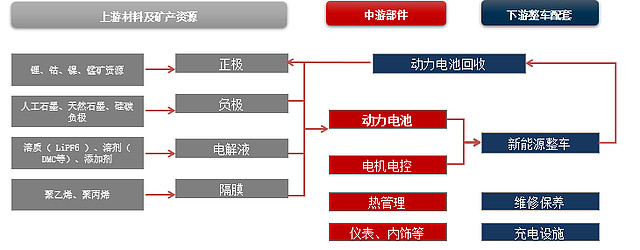

电动化发展是对于燃油车逐步的替代,这个过程中,行业是在续航里程、安全性、成本三者之间做最优的平衡,并还将继续迭代。从产业链来看,从下到上,包括整车、电池、电机电控、电池材料及回收、上游资源矿产;从产值和规模上看,整车和电池空间最大。

各个环节都出现了较为优质的公司,我们从技术发展路径、行业竞争格局等维度进行拆分,筛选能通过下游放量,获得收入及利润提升快速提升的公司。

电动车产业链图

智能化分为感知层、决策层、执行层。未来会沿着感知更丰富且准确、决策更快速且智能、执行更精准且舒适的方向迭代。智能化的上游包括电子元器件如芯片、光学器件如镜头、发射器等;中游包括域控制器、摄像头、雷达等;下游包括整车和路端、云端设备等。

我们从软硬件的市场空间、技术变革、行业格局等维度分析,选取摄像头与雷达、域控制器、座舱hud及屏幕、底盘制动及空悬等赛道,并筛选具有大单车价值量、高渗透率提升空间的公司。

三、如何布局“新”机遇——均衡配置,从不确定中寻找确定性

汽车行业是总量空间不大,结构性机会为主的行业。电动智能化是行业的大变革。在这个过程中,我们关注增量环节,也关注整个行业里可能存在的上下游格局重塑。用成长平滑周期,用渗透率的alpha对抗行业波动的beta。寻找有更大增量空间、有更快速成长曲线的确定性机会。

● 长期来看

我们关注不同环节当下的渗透率及未来的空间,结合价值量和各自竞争格局,分析未来的增长潜力,顺着产业链做挖掘和细拆。

●在中短期来看

我们会关注市场给予的机会,选择股票估值水平相对低位,且有收入利润兑现性,并会显著收益的公司。

在智能化的发展过程中,随着发动机、变速箱等部件的消失,未来车企的核心竞争力在于智能网联化的差异,针对视觉、听觉、体感进化,形成安全性更高、驾乘体验更舒适与科技化的产品。

未来,智能驾驶核心算法、车联网软硬件也是行业迭代的方向。我们看好智能化对于汽车行业的变革,也将持续布局其中蕴藏的投资机会。

四、总结

最后,在过去两年,各种原因下,我们“吃穿住行”等消费场景受到一定影响,资本市场“狭义”消费板块,比如白酒、食品、餐饮等板块表现不佳。但仍有很多场景,比如新能源汽车、智能驾驶、医美以及培育钻石等新兴消费方兴未艾。

我们用更宽广的视角看待消费,更广泛的层面理解消费,不仅投资于传统消费,也投资于新兴消费和上下游供应链,才能够力争为投资者持续、稳定地创造收益。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)