前段时间开了个WPS会员,因为什么呢,现在WPS不开会员,很多作图都用不了,然后免费版的作图做出来的样子根本不堪入目,无奈只好开一个,不过它的图片识别成表格、文字,还有模板等等确实还是不错,很方便,而且价格也不贵,328四年,平均一年就82块钱。

不过在用久了WPS之后确实很少再用Office,除了有时候要用下Office里Excel的宏,不然基本不会用office。WPS的用户粘性是真的很强,你包括现在平时在微信群里面填个什么文档,基本都会用到金山办公,而且现在除了用Office以外,基本都只用WPS,很少有人用第三个办公软件的。

本文主要分两大块讲讲金山办公,一个是非AI业务,另一个是AI业务。

金山办公的主营业务是什么?

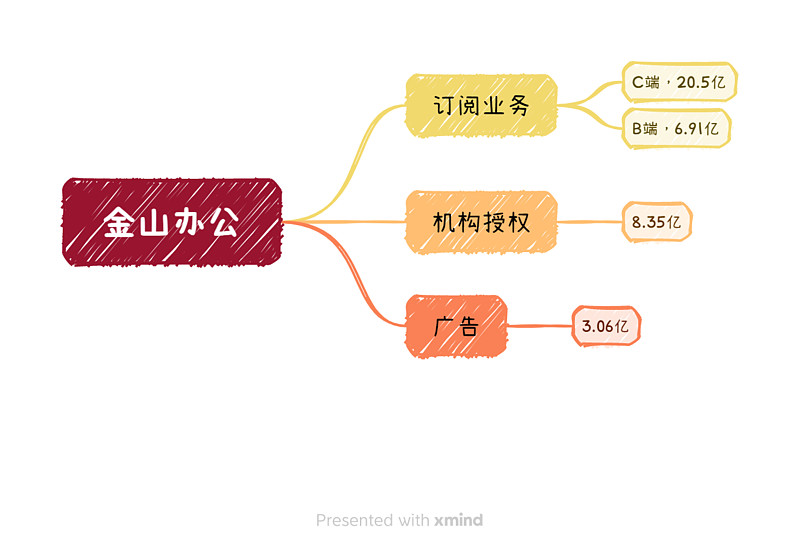

从22年年报看,金山办公主要业务在卖会员,即订阅业务,面向C端用户占大头,其次是机构授权业务和广告业务。

广告业务好理解,毕竟互联网产品现在到处都插有广告,机构授权业务是给组织级客户授予某一版本产品的一定数量的使用权, 该使用权通常包括永久授权和随机授权两种,其中随机授权是指,其所购买的授权软件产品永远 跟随原始计算机或设备,不可转移安装到其他计算机或设备上。

不同业务模式确认收入的方式是不一样的,你比如说这个软件授权销售和广告业务,它就是一次性结清,但订阅服务要分期结算,比如我订了一个四年的会员328元,那金山办公获得的是只能是合同负责328元,我使用了一年之后,金山办公才能在当年结算收入82块钱。

目前金山办公有17.11亿的合同负债,里面15.4亿都是订阅的会员费,还没有结算的,后面会根据履约进度分期结算。

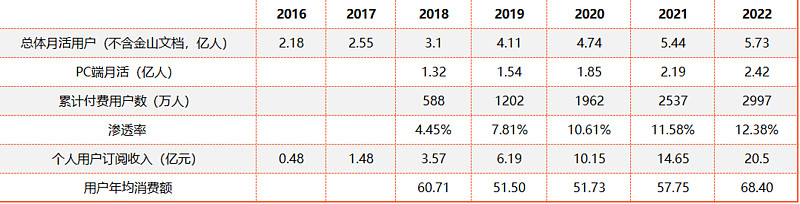

从2016年开始,金山办公月活人数快速上升,这里的月活只包括WPS和金山词典,微信小程序的金山文档是不包括在里面的。PC端付费用户渗透率从18年开始逐年上升,目前还处于一个付费渗透率比较低的阶段。

累计年度付费个人会员数定义:过去 12 个月内发生付费行为的个人会员数

用户年均消费额2018年~2019年有断崖式下跌,但同时付费用户在2019年有大量增幅,我猜测是因为19年活动力度比较大,开会员更便宜,2019年~2022年用户平均消费额都提高了,这里主要有两个原因,一是单个用户使用的月数更多了,二是有小幅的涨价。

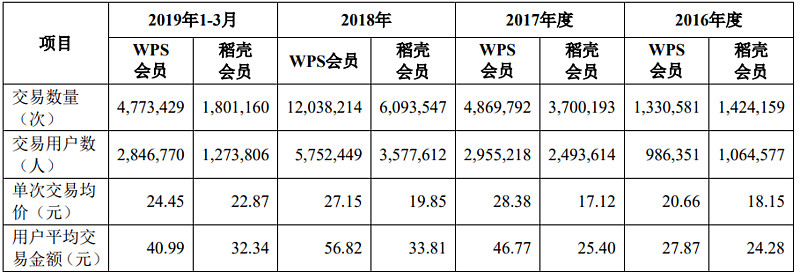

不是所有用户都是开的年度会员,从16年~19年的数据可以看出,大多数用户都是按照月度或者季度来开会员的,WPS月度会员一般是15元/月,稻壳会员一般20元/月,从用户交易数量大于用户数可以知道一个用户一般一年会开2~3次会员,每次WPS都开1~3个月,稻壳一般就开1个月。

接下来我们看看WPS的PC端月活数量能否继续增长。

首先微软的OFFICE虽然价格昂贵(700多永久),但与WPS其实不构成竞争关系,因为国内很多PC特别是主机用户,用的都是盗版的;其次就算笔记本自带正版office,也不妨碍用户使用WPS。所以office在国内发展的如何,对WPS影响并不大。

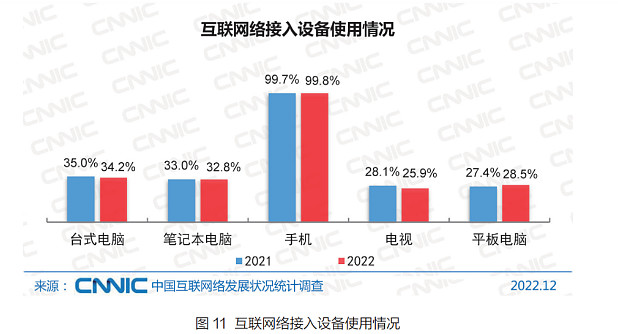

根据CNNIC发表的中国互联网统计报告,中国网民数10.67亿人,台式+笔记本占比分别是34.2%、32.8%,即3.65亿、3.5亿人,PC端总用户数大约7.15亿人,与艾瑞咨询发布的2019年末PC搜索用户量7.1亿人相近。金山办公的PC端2.42亿月活人数还有比较大的上升空间。

个人认为办公软件国产替代是大势所趋,未来WPS在PC端的装机量一定会逐渐增加,假设WPS的PC端用户最终渗透率在50%,即3.57亿WPS PC端用户,五年内实现完全替代,每年增加0.23亿PC端用户。

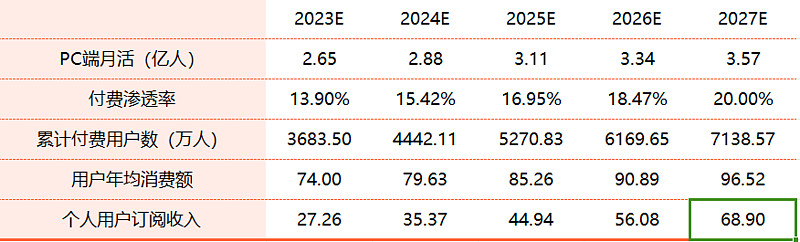

付费渗透率我们假设五年后渗透率达到20%,人均消费额我们按照线性外推的方式计算,19~22年每年递增5.63元,23~27年每年也递增5.63元。

到2027年个人用户订阅收入大约能达到68.9亿元。(今年半年报披露的累计付费人数是3324万,9~12月是订阅旺季,今年达到3683万基本没有什么问题)

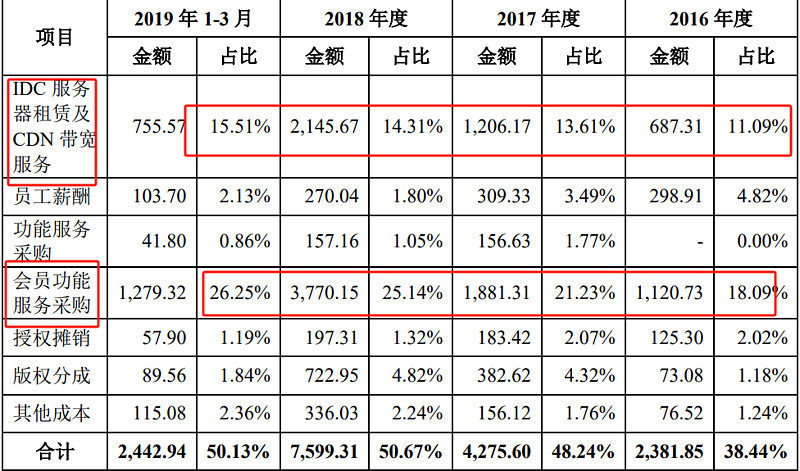

从22年年报可以看出个人用户订阅服务的毛利率不高,只有80%,主要是IDC服务器租赁和会员功能服务采购的成本比较高。会员功能服务采购就是WPS里面的会员功能,比如PPT模板,这是其他厂商提供的,金山办公需要像其他厂商采购这些服务,按照比例分成给这些厂商。

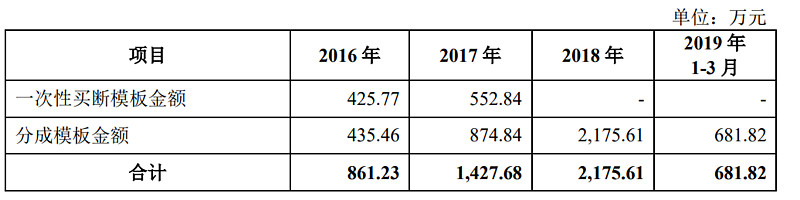

2018年以后金山办公的模板服务就都是分成的了,17年以前还有一次性买断的。

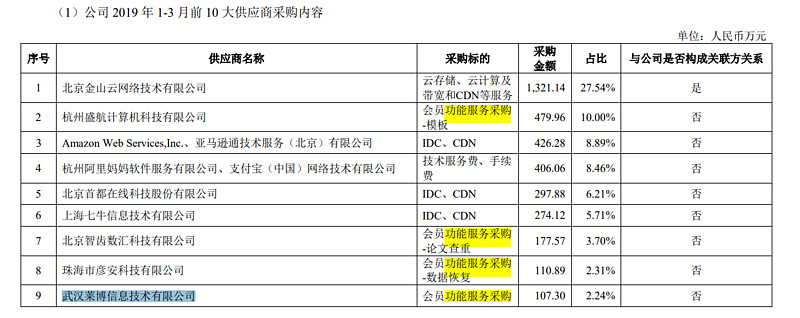

2019年一季度主要的几个功能服务供应商有杭州盛航计算机科技有限公司、北京智齿数汇科技有限公司、珠海市彦安科技有限公司、武汉莱博信息技术有限公司。

IDC租赁以后还可能会涨价,从历史数据看,会员功能采购的平均成本不太可能因为用户数增加而降低,它这个不是一次性买断的。2018年的个人订阅就差不多是80.75%(当时机构订阅只有不到2300万,占比很小),现在用户数快翻倍了还是80.75%,所以个人会员服务80.75%的毛利率基本不会有什么变化。

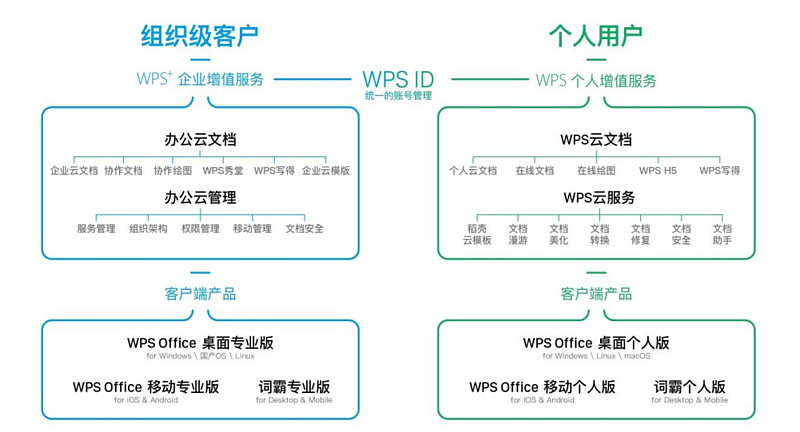

B端的订阅服务面向企业,为根据客户具体需求定制差异化的办公服务和培训、后续升级及维护服务等,主要就是给企业提供云办公和协作办公服务。通常会在合同中与客户约定公司的服务团队人数,因此其收入规模与服务团队人数以及人工成本呈正相关。

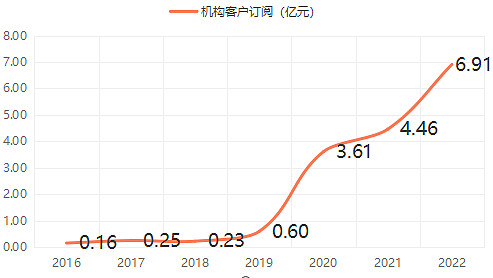

金山办公的机构订阅业务是从2020年开始才有所起色,20年以前这块收入都只有几千万。

机构订阅业务今年上半年收入 4.18 亿元,同比增长 40.4%,数字办公产品新增政企客户 (不含Saas) 1700 余家,增速迅猛。新打造出奥政易、中国石化、中国石油、华夏银行、宝武集团、完美世界等一系列灯塔项目(灯塔客户就是服务的好的客户,用这个成功案例去做口碑宣传),并继续广泛复制,有望在B端打造自己的品牌。当下机构订阅业务还包括公有云Saas业务,没有披露具体金额,但是付费企业续约率高达70%,付费企业新增54%,数据还是比较可观的。新版的WPS365是引导客户使用公有云的手段。

政企数字办公市场本身并不算大,艾瑞咨询发布的报告中提到2021年政企数智办公平台市场规模达74亿元,未来增速22%左右,即2023年这个市场的规模是110亿元。但是这个赛道的玩家还不少,360的织云,云中融信的融云,华为云等等。

我们假设金山办公在2027年的最终市占率到15%, 即16.5亿的机构订阅收入,分四年实现,2027年收入大约到16.5亿元。

机构授权是金山办公一次性收取授权费,客户公司的员工免费使用WPS,主要是因为公司有正版化需求,金山办公才有这块业务。机构授权业务主要面向组织级客户和小客户,通常采用场地授权和数量授权方式。

所谓场地授权是指在合同约定期间,公司授予此类客户在其经营场所不限装机数量使用某一版本软件的权利,根据客户需求,此期间通常持续一至五年,公司针对整个场地收取授权使用费用。数量授权就是装多少台机给多少钱。

从招股书可以看出,软件授权这块业务主要靠代理商经销。

按数量授权的营收更多。

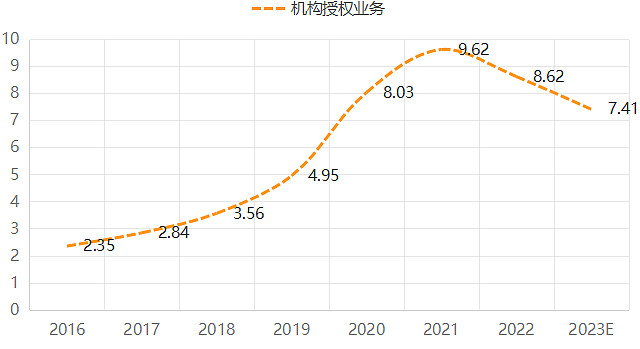

机构授权业务在21年见顶,随着正版化需求逐步被满足、政企信创需求变缓,这块业务会处于没有增长,缺乏想象力的状态。就假设2027年这块业务能维持7亿左右吧。

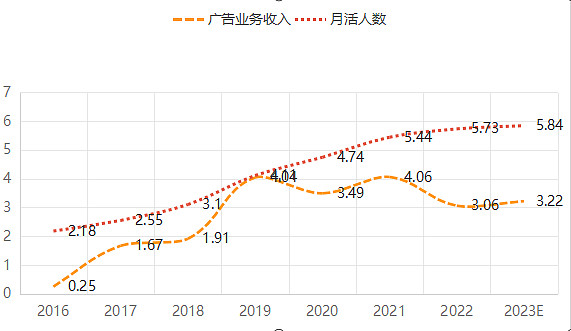

互联网广告,点击才给钱,与月活人数不成正相关,看天吃饭的行业,与经济周期关系更大。能维持3亿左右营收就不错了。还有就是章庆元2022年7月曾承诺“WPS最晚明年(2023年)年底前彻底关闭广告,如果他真这么做,广告业务这块就是0营收,不过这块净利润不到一个亿,关了也无所谓,对金山办公的影响也就几十亿的市值。

看财报,经营现金流远大于净利润,研发费用率平均在35%左右,当下研发费用基本梭哈了AI,确实是个科技公司。近五年平均净利率30.75%,应收账款周转天数低,商誉低,有息负债低,财报本身没问题。

按照上述估计,2027年预计营收68.9+16.5+7+3=95.4亿元。按净利率30.75%估算,2027年净利润29.33亿元,个人觉得70倍PE比较合理,即2053亿市值比较合理。当然,这是不算AI的估值,AI带来的增量市值要另算,现在AI还处于一个有现实逻辑支撑的故事的阶段,未来市场无限大。

短期不利因素就是大股东减持,这个确实是比较负面的,主要是实控人雷军带头减持,雷军等人从上市开始一共减持了占总股本8.35%的股份,今年7月份还发了一份减持总股本4.73%的公告。

AI对金山办公的市值影响:

AI对用户的帮助主要在于辅助其完成办公任务,无论AI怎么强大,都需要借助一个平台去表达,WPS、office这种平台起到非常强的引流作用,在未来AI没有维度性的差异的情况下,AI只会起到锦上添花的作用,而不是决定用户是否使用这个软件的作用。

目前AI 办公软件有Microsoft 365、Workspace, 这俩是在已经订阅的基础上加收30美元/月的费用;FOXIT PDF editor 定价是129美元/年, 包括了会员订阅和AI功能;金山办公目前还在测试AI中,现在是免费领取一个月,明年应该是要收费了。

WPS的AI主要从三个角度出发,AIGC、Copilot、Insight

首先,AIGC 比较简单,Al 可以生成各种模板。大模型学习了人类历史上几乎全部的公开知识,它不仅可以生成,现在可以直接通过 AIGC 续写,润色,推广规划,不需要找模板。不擅长写文章的人也能写,也包括翻译,生成图片等都可以协助用户,无需从头创作,花大量时间搜索资料。还有可以直接文字文档生成PPT,节省大量工作时间。

其次,Copilot,这个非常重要。过去在计算机历史上有 2/8 原则,其实大部分只会使用 20%的功能。办公软件本身操作其实很复杂,专业类的软件本身都比较复杂,例如 photoshop 等。主要因为通过用软件需要满足多用户,多场景的需求,所以功能越来越多,规模越来越大,导致用户上手困难。大模型的出现解决了这个问题,因为大模型能够理解人类语言,所以能够颠覆用户使用工具的方式。

比如说excel的公式,很多我们记不住也不知道怎么用,只需要告诉AI我们要做什么,他会自动去写公式计算。

最后是 Insight 这个部分。企业里的数据: 结构化数据和非结构化数据。非结构化数据几乎不可直接利用,最多是在文档,聊天,邮件中,大多是文字类,所以常用方法是全文检索目前大模型能够理解的文本的意思,所以可以通过 AI 协助相关工作。比如行业分析等打大段文章,公告等很长,可能用户只关心其中的一部分.可以直接询问 AI,获得有效信息,不需要自己去找。

这个跟搜索引擎有点相似,但会比搜索引擎更精准。传统搜索是关键词搜索,搜出来的内容一定是带有你输入的关键词的,但是不一定是你想要的那个东西,Insight是语义搜索,需要理解你表达的意思是什么。

其实这三大角度都是为了一件事——让用户使用WPS更加便捷。而对企业来说,生产效率提高意味着人工成本可以进一步减少。

体现在经营数据上,即用户付费渗透率提高、年付费均价提高。

WPS AI 还要很多的问题要解决,比如数据资产的所有权问题,AIGC的编造问题等等,这些问题同样也是整个行业面临的问题。

#今日话题# @雪球创作者中心 @今日话题 $金山办公(SH688111)$ $微软(MSFT)$ $中国软件(SH600536)$