万泰生物控股人是农夫山泉大老板钟睒睒,钟睒睒通过养生堂持股56.98%, 直接持股18.17%,合计持股75%左右。万泰董事长邱子欣持股3.64%, 万泰沧海董事长李世成好像没有上前十大股东。

万泰生物旗下万泰凯瑞、德瑞等子公司负责诊断试剂和仪器的研发生产销售,万泰沧海负责疫苗研发生产。

《1》万泰生物是做什么的?

万泰第一个产品是乙肝表面抗原快速检测试纸,1998年取得的文号,随后陆续有了HIV酶免试剂等产品。万泰在国内IVD(体外诊断产品)领域销售额一直是头部,并且万泰在20年以前基本只有IVD能贡献营收——2017年~2019年万泰IVD营收分别9.46、9.74、11.69亿,疫苗收入分别为0.03、0.08、0.15亿元,同时期万泰净利率15.84%、29.8%、17.77%,2018年万泰净利率大幅上升主要是将溶 瘤病毒药物、乙肝病毒治疗性药物等生物医药技术转让予养生堂,这个交易万泰 获利1.335亿元。

IVD业务净利率大约在16%~18%之间,如果不考虑在HPV疫苗上的研发投入,IVD业务的实际净利率可能在31.5%左右。这个IVD业务比较稳定,不容易做大,万泰做了二十年也就做到了十亿左右,若不是COVID-19爆发,这块业务不会增长这么快,所以IVD它不是万条的主要看点。

从20年开始万泰营收利润迎来爆发式增长,2020年~2022年万泰营收增速分别为98.88%、57.5%、111.85%,营收绝对值从2019年的11.84亿一举增长至2022年111.85亿,三年营收翻十倍。2020年~2022年万泰净利润增速分别为224.21%、204.95%、133.9%,从2019年净利润2.1亿增长至2022年48.63亿,利润增长23.15倍,远超营收增速。

万泰实现高增长,最大的功臣就是HPV疫苗。

万泰2020~2022年二价HPV销售量分别为227万,1022万,2500万剂,按照评价中标价340估算,对应营收7.71亿,34.6亿,85亿,占营收比例分别为32.7%、60%、76%。

《2》万泰生物HPV疫苗优势在哪里?

万泰二价HPV疫苗项目从2003年启动,2017年11月完成三期临床申报上市,2019年12月30日获国家药品监督管理局批准上市并取得药品注册批件,2020年5月正式投入市场。早在2002年的时候GSK和默沙东研制的HPV疫苗已经进入三期临床,当时万泰要么花巨额资金买GSK和默沙东的专利授权,要么自己研发第三条合成路线(GSK是昆虫细胞表达系统,默沙东是酿酒酵母表达系统,二者均是真核系统),综合考虑后,万泰选择了第三条路线——用大肠杆菌重组表达系统。

万泰确实做到了,基于大肠杆菌重组表达系统的馨可宁,在预防18至45岁女性人群HPV16/18型相关癌前病变终点的保护率高达100%(95%CI 67.2%-100.0%),并可诱导高水平抗体,具有良好的免疫持久性和极高的安全性。IPVC大会上还同期公布了9价宫颈癌疫苗(馨可宁®9)和佳达修9在18-26岁女性中的头对头免疫原性比较结果。万泰九价宫颈癌疫苗其免疫原性、耐受性均表现良好,9种抗体中有5种型别中和抗体几何平均浓度点值略高于进口九价苗,4种型别中和抗体几何平均浓度点值略低于进口九价苗,总体效果相当。

万泰的大肠杆菌重组表达系统,在3000万产能下生产2价HPV的成本为2~3美元/针,酵母细胞表达系统的生产成本为3~4美元/针,酵母细胞比大肠杆菌生产成本贵30~50%,按照340元/针的售价看,万泰的大肠杆菌毛利率会高2%。当然,这也只是粗略估计,因为生产成本不仅跟表达系统相关,还跟后续的纯化工艺、制剂工艺都相关,所以没法确定。

大肠杆菌和酵母细胞主要的区别就是大肠表达的 HPV L1 蛋白主要是以五聚体形式存在,酵母表达的HPV L1 蛋白主要是以 VLP形式存在。五聚体基本上就可以比如体外组装,然后生产 VLP 了,但是酵母里还要比它多一步先要把VLP解聚成五聚体,然后再组装成VLP。因为默克当时发现自然生产的,酵母或者说 GSK 昆虫生产的 VLP,其实它的形态还是不够均匀,免疫原性还是稍微差一点。它们做解聚重组装之后,发现这个免疫原性相比自然表达的VLP 是有改善的。

目前万泰研发管线里,只有9价HPV能在短时间内贡献大量营收和利润,水痘疫苗的市场空间,只能说,不太看好,就算按照1000万人出生来算,2针/人,80%的渗透率,也就800*2*158=25.28亿的市场空间,而且还是非常乐观的估计。

目前九价HPV临床研发竞争激烈,但是万泰遥遥领先。

《3》国内9价HPV市场竞争格局

其实不管是2价也好,9价也罢,HPV疫苗真正的市场在于满足现有的未满足需求的人,而不是未来新生儿。

我们可以对比一下市场规模:

如果未来按照800万的出生人口计算,男女比1:1,渗透率75%, 则每年HPV需要的针数是800*0.5*0.75*3=900万针。目前默沙东的佳达修9价格是1298元/支,未来国产9价HPV价格参照万泰生物的馨可宁之于GSK希瑞适的价格比,大约738元/支,计算得每年HPV增量市场为900*738/10000=66.42亿元,不到10亿美元/年的市场。

而现有未满足需求的人群有2.76亿人,参照欧美,假设这里面有50%的人群最终全程接种9价疫苗,则市场空间为2.76*3*0.5*738=3055亿元,假设总计五年完成现有人群接种,则每年的市场空间为611亿元,差不多83.63亿美元/年。

市场规模很大,竞争也很激烈,要搞懂HPV9价的竞争,我们需要搞懂很多临床相关的小知识。

以CIN2+为终点的2价HPV疫苗的三期临床试验大致分为三大部分,一是临床试验病例筛选入组,这个阶段从第一组入组到最后一组入组大致需要10~12个月;第二个阶段是临床试验和数据收集,这个阶段大约耗时40~42个月;最后一个阶段是整理数据和申报,理论上是一年时间,实际上可能1年半~2年。

也就是一个2价HPV疫苗的三期临床试验完成和申报需要6~7年才能完成。

9价HPV疫苗价数更高,一般比2价要多一年,因为9价HPV的临床试验是复合终点,需要的病人更难获取,入组时间相对2价更长一些,另外临床数据获取、整理相对更难一些,整体来说时间要比2价多一年。当然,这都是以CIN2+为临床试验终点的前提下做的对比。

2022年10月份CDE发布的《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》,里面提到上一代疫苗采用公认的组织病理学终点完成保护效力试验经评估符合要求的迭代疫苗可接受以病毒学终点12个PI(PI12)提前申报上市。也就是说,像万泰、沃森这种已经拥有二价HPV疫苗的企业,在9价HPV临床试验中只需要以12个月持续感染为临床终点,这样做相对于以CIN2+为临床试验终点要少2年时间。

也就是说,有2价或者3、4价HPV疫苗产品,或者是低价HPV疫苗完成了以CIN2+为临床试验终点的保护效力试验的公司,可以提前两年完成9价HPV疫苗的临床试验。

接下来我们梳理下国内9价HPV疫苗的情况:

首先目前上市9价HPV疫苗的只有默沙东一家,由智飞生物代理销售,2023年上半年批签发量1467万支,超过万泰和沃森2价HPV批签发量。默沙东的9价HPV售价大约为1298元/支,上半年销售额大约190.4亿元。

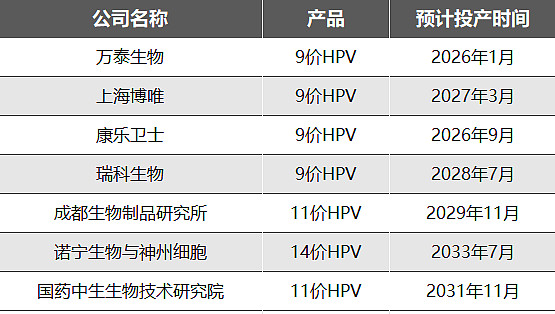

目前9价HPV处于3期临床试验的企业有万泰生物、上海博唯、康乐卫士、瑞科生物,其中仅万泰生物有2价HPV产品。沃森今年9月才启动与Gardasil9免疫原性比较Ⅲ期临床试验,保护效力临床还没有开始(其实早就可以开始,不知道为什么泽润管理层不开始),所以上市可能要比万泰晚一些。

以下估计均按照以CIN2+为临床终点的9价HPV需要5.5年试验期+1年申报期+0.5年产能爬坡期估算。

另外必须强调一点临床试验技术指导原则中原话并没有说第一代疫苗一定要上市——若上一代疫苗采用公认的组织病理学终点完成保护效力试验,经评估上一代疫苗的保护效力符合上市要求,且试验疫苗经药学评估确属迭代疫苗,则可接受以病毒学终 点 12 个月 PI(PI12)申报上市。

从CDE官网的临床实验申报可以看到,万泰在2020年6月开始的第一个以PI12和CIN2+为主要临床终点的三期临床,20年9月第一例受试者入组,不出意外2024年3月左右万泰的9价HPV就能开始申请,2025年上半年就能获批上市,2025年底就能实现量产。

上海博唯是第一家展开三期保护效力临床试验的公司,第一例受试者入组是2020年4月,其主要临床终点是HPV31/33/45/52/58型别感染相关的CIN2+宫颈病变的人年发病率,次要临床终点有同类型病毒感染相关的6个月和12个月持续感染(PI6和PI12)的人年发病率。

上海博唯没有二价HPV疫苗,其四价疫苗临床试验进度比九价慢很多,2022年末开始的CIN2+保护效力三期临床被主动终止掉了,当下还没有低价HPV的CIN2+三期临床,所以博唯的9价HPV应该在CIN2+出结果后才能申报上市,也就是比万泰生物晚两年才能上市,大约2025年9月可以开始申请,2026年9月获批上市,2027年3月投产。

康乐卫士有机会受益CDE新规,康乐卫士是2020年9月有第一例患者入组三期临床,该临床的主要终点是复合终点,其中包括与九型相关的≥12个月的持续感染。2020年10月,康乐开展了3价HPV的以CIN2+和PI12为主要终点的三期临床试验,当康乐拿到3价HPV的CIN2+数据后,其9价HPV就可以以PI12为临床终点来申请上市。

但是康乐卫士3价开展保护效力临床的时间并不算早,所以可能最后还是会比万泰晚1年多甚至两年。根据推算,康乐大约在2024年3月拿到PI12为终点的9价HPV数据,2025年3月拿到CIN2+的3价HPV临床数据,然后康乐可以在2025年3月后申请9价上市,大约2026年3月获批,2026年9月投产。

瑞科生物的9价HPV疫苗开启三期临床时间较晚,第一例病例入组日期是2021-06-26,主要终点是CIN2+与PI12,并且瑞科没有低价HPV的三期临床,所以瑞科预计2027年才能申请上市,2028年初获批上市,2028年下半年投产。

成都生物制品研究所是11价HPV疫苗,主要临床终点是HPV31/33/45/52/58/59/68型相关CIN2+的人年发病率,评价时间为2029年5月,次要终点包含HPV6/11/16/18/31/33/45/52/58/59/68型相关CIN2+、CIN1+、PI12和PI6的人年发病率。成都所11价开启时间更晚,2022年6月才有第一例病人入组,加上价型更高,入组时间会更长、临床试验时间会更长,大约2030年5月能完成数据整理,2032年才能获批上市。但是成都所有4价HPV疫苗在2018年5月就开始CIN2+宫颈病变的保护效力三期临床,估计2024年就能出结果,届时11价HPV只需要用PI12为临床终点来申请上市,临床试验时间缩短两年,即大约在2028年5月整理申请,2029年5月上市,2029年11月投产。

诺宁生物与神州细胞合作的是14价HPV,临床试验终点是相关类别病毒的CIN2+AIS、浸润性宫颈癌、VIN 2+、VaIN 2+、AIN1+、外阴癌、阴道癌和肛门癌的合并发生率,2023年8月1日才开始三期临床。诺宁生物和神州细胞没有低价HPV合作,所以只能以CIN2+数据为基础申请,14价HPV临床时间按理说比11价略长一些,成都所的11价需要7~8年时间才能读完数据,那么我们假设14价HPV需要8.5年读完数据应该不过分吧,2032年左右神州细胞和诺宁才能完成临床数据收集,上市获批估计在2033年,投产在2033年下半年。

国药中生生物技术研究院研发的是11价HPV,临床试验终点是 HPV6/11/16/18、31/33/45/52/58/59/68型相关CIN2+的人年发病率,2022年6月开始第一例患者入组,评价时间也是2029年5月,暂无低价HPV疫苗可供迭代,预计2030年5月能完成数据整理,2031年5月获批上市,2031年11月投产。

这些是已经开始三期保护效力的公司,沃森还没开始,所以没有放进来。如果今年底沃森开始临床三期保护效力试验,估计2028年底能够获批上市。

最后说下WHO建议只接种一剂HPV疫苗,这个并不适用于国内市场。因为WHO的建议是基于2018年在肯尼亚开展的以 PI6 为终点的临床试验,也就是说它收集的数据只是 PI6(持续感染 6个月)。CDE 基本上不大可能接受这种临床,CDE现在能勉强接受的还是 PI12持续感染的提前申报上市,并且还是得在完成CIN2的保护效力试验前提下。

《4》 万泰估值

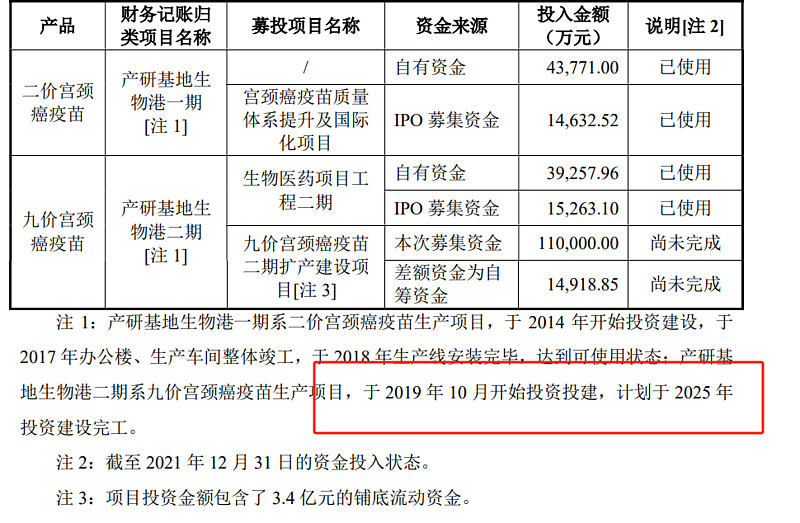

万泰在2021年达到3000万支HPV二价的产能,花了将近2年时间满产,九价HPV疫苗分两阶段建设6条原液生产线,设计产能为6000万支/年,目前已完成第一阶段2条原液生产线的建设。

根据定增反馈意见回复,万泰的产能在2025年左右可以达产,而万泰的疫苗预计是在2026年上市,完全来得及。

我们假设万泰两年时间满产, 即2028年初达到6000万/支9价HPV疫苗生产,届时竞争对手有默沙东、康乐卫士、上海博唯,2028年真正有竞争力的应该只有默沙东和康乐,而HPV存量市场的平均需求是8280万针(假设5年满足存量市场),万泰通过低价达到5000万支应该没有太大问题。

目前默沙东的佳达修9价格是1298元/支,未来国产9价HPV价格参照万泰生物的馨可宁之于GSK希瑞适的价格比,大约738元/支,万泰在2028年的销售额为369亿元,按照22年43.48%的净利率,大约是160亿的净利润。因为这是存量市场,假设是5年消耗完存量市场,所以只能给5倍的PE,这么算万泰的9价HPV大约值800亿左右。

增量市场每年66.42亿的市场空间,如果万泰占50%, 每年营收33.21亿,按照43.48%的净利率,14.4亿的净利润,这部分给20倍PE,大约288亿元左右。

估值偏乐观,有个比较重要的问题,默沙东会不会主动降价打价格战?

今年8月24日,诺华研发的降血脂siRNA药物英克司兰钠在海外定价是4.5万/年,国内信达生物托莱西单抗每年注射费用2.1~2.6万,按理来说诺华在国内给英克司兰钠定价应该是4万/年,但英克司兰钠的价格直接定在了9988元/针,首年价格3万,后续2万一年,价格比信达生物的还便宜。

辉瑞研发的哌柏西利胶囊价格为4275.6元/盒,低于恒瑞医药的达尔西利片价格为4305元/盒,可以看见在某些品种上跨国药企已经开始寻求低价竞争。

如果默沙东加入打价格战,万泰的9价又要降价到什么地步才能有优势?

本文转自公众号:认知饕餮,内有行业研究数据

#今日话题# @今日话题 @雪球创作者中心 $万泰生物(SH603392)$ $沃森生物(SZ300142)$ $智飞生物(SZ300122)$