20年那波仿佛大家都看到了离岛免税灿烂的未来,不到一年多时间把中免从1000亿推到了8000多亿,当下大家又像是觉得未来大家都买不起或者不会去花钱买免税品了一样,半年就把中免从240摁到了108,都不带停的。

要理性分析中免价值,首先得理性对待经济周期,任何一个经济体都会有增长停滞的时候,也都会有复苏的时候。这里我采用终局的态度考虑中免,但是使用的数据是2019年的数据去估值,这样可以避免过于乐观。

本文主要分为以下几个部分:

1 免税牌照的类别及中免的布局

2 离岛免税市场空间测算

3 海南岛封关带来的免税增量

5 估值

免税牌照的类别及中免的布局

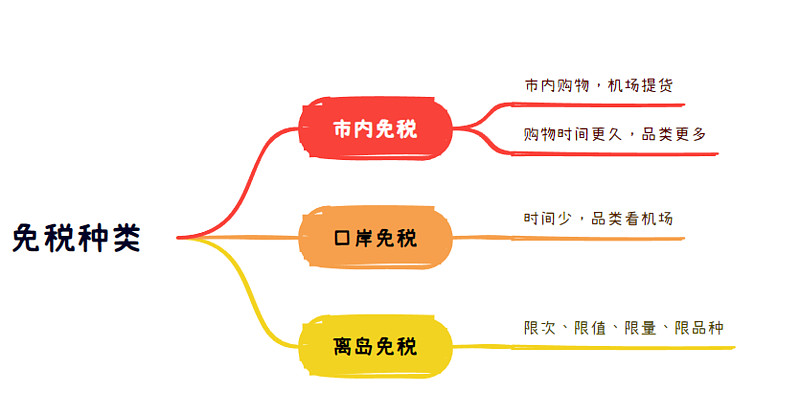

免税种类主要分三种,免税牌照也是按照这三种分的:

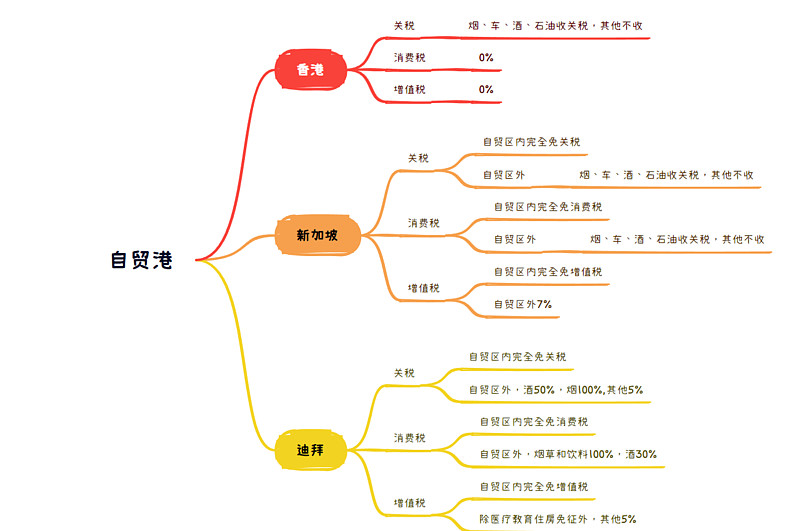

免税免的是消费税、进口环节增值税和关税,免税购物的大多数消费场景是在口岸,主要是旅游的人买的比较多。像香港这种自由贸易港是全港免税,市区对烟酒和特殊商品以外的所有产品全部都免税。

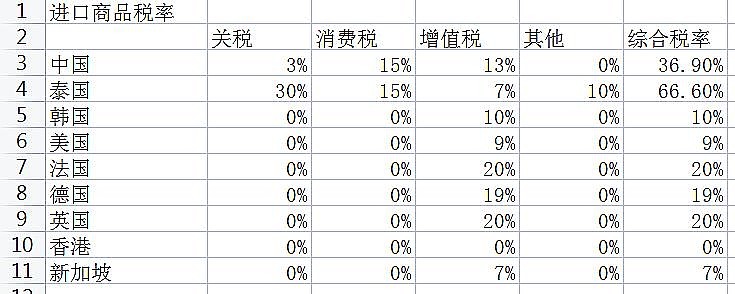

不同国家进口商品的税率是不同的,收的税也不同:

免税对国家有个好处是把GDP留在了国内,如果大家都在国外免税店买东西,那部分GDP是在国外的。

还有一种店和免税店比较相似的,是退税店,退税是专门为国外的人设计,但限制更多,退的税没有免的税多。但是退税可以在市区里买,比较方便,可以满足部分人的需求。

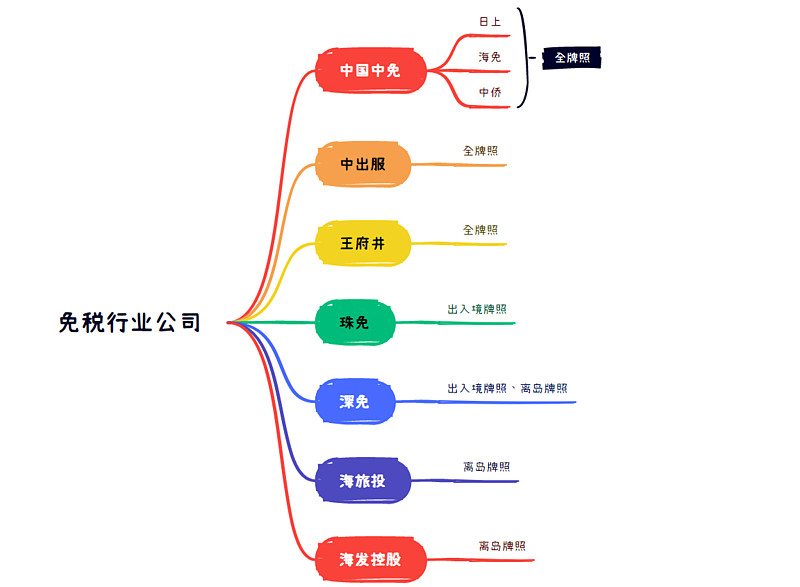

按经营范围,免税牌照一共有四种,出入境免税牌照、海南离岛免税牌照、出入境市内免税牌照、机场免税牌照。免税经营牌照是免税行业的准入门槛,由财务部、商务局、海关总署、国税总局四部委共同负责颁发(这四个部门收取特许经营费,离境牌照收取免税收入1%,离岛收取4%)

目前一共有七家公司拥有免税牌照,现在第八张牌照还在竞争中。其中全牌照的只有三家,中免、王府井和中出服。王府井从20年6月申请到市内免税牌照到全牌照拿齐只花了不到3年。

当下免税牌照分布不是北京就是广东海南,免税牌照分布在最南和最北两端,目前第九张牌照有很多公司在申请,上海的百联股份、浙江的小商品城都在申请,当下看第九张牌照可能会分给浙沪一带,因为这一带对外流通量也比较大,且当下还没有免税牌照。

拥有免税牌照后,还要在有效流量最大的地方开店,才能使牌照的价值变现。

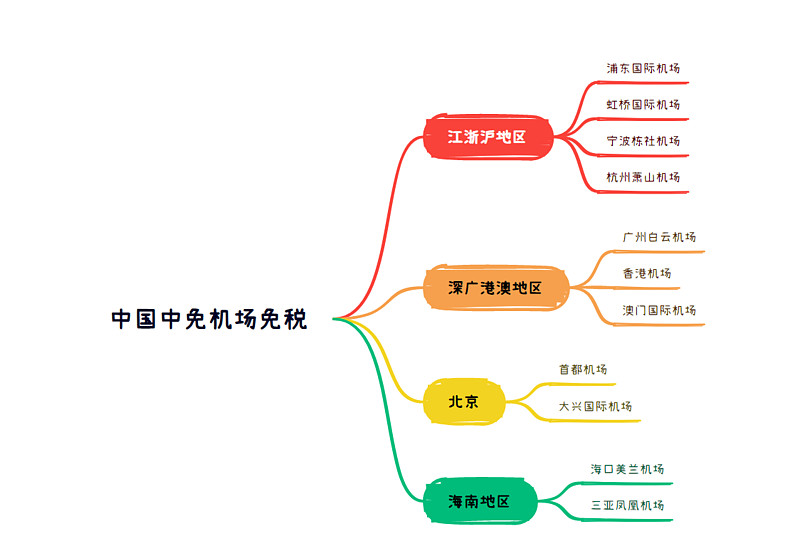

中国中免拥有全牌照,其免税店布局可以按三大类地方分:机场、免税城、市内免税店。

机场免税店主要有以下几个:

机场免税业务大部分盈利是给了机场物业,机场的地理位置越好,国际人流量越多,其要求的销售提成越高。比如日上上海在浦东机场经营的免税店,其与上海机场签订的合同是未来七年总保底销售提成410亿,而跟虹桥机场签订的合同,总提成是20.71亿。不过这俩销售提成比例都是42.5%。

首都机场T2航站楼首年保底经营费8.3亿,销售提成比例47.5%,T3航站楼首年保底经营费22亿,销售额提成比例43.5%。

大兴机场第一标段烟酒、食品标段,基准年保底经营费用为2.3亿元,食品烟酒类销售额提成59%,第二段香化、精品标段,基准年保底费用4.16亿,香化类销售额提成46%,精品类提成20%。

市内免税业务大部分盈利会给免税牌照持有的公司,机场只起到一个提货渠道的作用,收取的费用提成大约在5%左右。从盈利性来讲可能公司更有动力做大市内免税,但实际情况还是看消费者对场景的需求。

这次疫情和一些其他原因,国际出入境旅客大幅减少,中免与上机、首都机场都没有执行保底协议,市场预期是客流量达到19年的80%后可能会重新签订经营权协议。

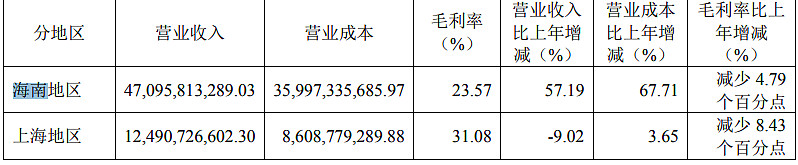

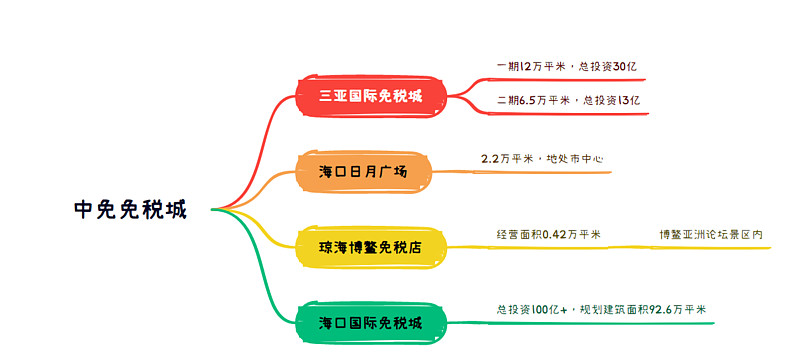

中免的免税城都在海南,海南当下是中免重点布局的地方,21年中免有70%的收入都在海南,21年浦东机场客流量惨淡,海南的免税收入是中免绝大部分免税收入,且其收入占海南所有免税店收入的90%。

中免免税城主要是以下几个:

其中海口日月广场免税店、海口美兰机场免税店以及琼海博鳌免税店三家离岛免税店经营权是在2020年6月收购海南省免税品51%股份得到的。

市内免税店,中免共开设市内免税店5家(北京、上海、大连、厦门、青岛),主要针对境外游客离境前消费,而中出服主要面向国人入境后消费。(今年3月14日中免12.28亿参与中出服定增,取得49%股权)中出服并不会纳入中免报表,但可以帮中免完善市内免税店布局、加快市内免税业务推进。

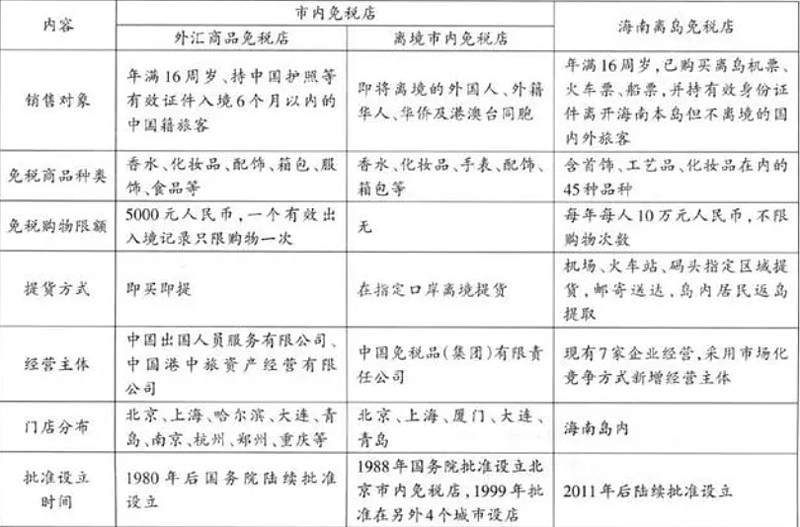

以下是市内免税和离岛免税的差异:

中免免税现在还有线上店,CDF线上商城。(海口国际免税城的线上商店)

正常情况下免税店线上和线下的东西是一样的,我看有测评博主说线下有时候会有一些优惠活动是线上看不到的,但是线上买确实方便很多很多。然后线上还有一个好处是有些商品不用拼就能7.5折,线下需要拼满三件才能7.5折。

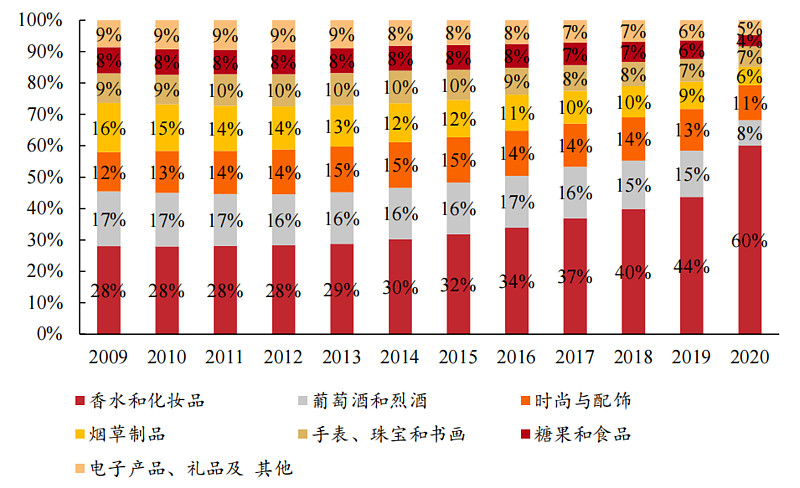

全球免税品销售,香水和化妆品的占比越来越大,只有时尚品和手表珠宝的占比微微下滑,其他类别免税品比如烟酒电子产品的占比都大幅下滑。香化和包包应该是绝对的免税品主力。

中国中免覆盖的代表性奢侈品牌有:

Armani(阿玛尼)~意大利奢侈品,经营香化、手表、时装设计

Bottega Veneta (葆蝶家)~意大利奢侈品,经营女士包包,男士

Bvlgari(宝格丽)~属LVMH集团(LV的母公司),经营珠宝项链、香水,顶奢

Bubbery(博柏利)~英国奢侈品品牌,主要卖衣服和女士包包

COACH(蔻驰)~美国纽约奢侈品品牌,主要卖包包,然后是衣服

Dior(迪奥)~法国奢侈品品牌,香化、包、衣服、钻戒,啥都卖。

Givenchy(纪梵希) ~法国的高奢时装品牌,高级服装定制、成衣、鞋履、皮革制

Gucci(古驰)~创立于意大利佛罗伦萨,男女士时装和手袋、珠宝手表等。

Hermes (爱马仕)~巴黎奢侈品品牌,主要卖包、男士服装皮鞋,啥都卖。

LOEWE(罗意威)~西班牙百年皮具奢华品牌,主要卖包、服装,香水

Salvatore Ferragamo(菲拉格慕)~意大利女鞋品牌,主要还是卖女鞋女包

Tiffany(蒂芙尼)~美国珠宝品牌,项链及吊坠、耳环、戒指 手链

Tissot(天梭)~瑞士表

Van Cleef & Arpels(梵克雅宝)~法国奢侈品品牌,珠宝项链、腕表、香水

Valentino(华伦天奴)~意大利高级时装品牌,高级订制服、成衣以及一系列配饰

Yves Saint Laurent(圣罗兰)~法国奢侈品牌,时装、包、香化

中免没有覆盖到的,但是乐天和新罗覆盖了的:

Dolce & Gabbana(杜嘉班纳)~意大利奢侈品,男女士时装、童装、手袋、皮具

Chanel (香奈儿)~法国奢侈品品牌,高级香化、女士包包、衣服(知名度很高)

Longines (浪琴)~瑞士高端手表品牌

网上某个看起来比较靠谱的对奢侈品的评价:

爱马仕属于第1梯队,LV属于第2梯队,但实际LV某种意义上是可以和爱马仕相提并论的,据说有的限量包包可以使用百年以上,但由于他出过廉价的帆布包和旅行包,被拉到第2梯队,第3梯队是香奈儿,香奈儿的设计和取材都很讲究。

GUCCI/PRADA属于第4梯队,很多人觉得PRADA可以跟LV相提并论,但实际上并没有,PRADA的质量有些款式不是很好,某些款式五金也有氧化,其中,杀手包最为出名,五金也是很容易氧化,价格是跟LV也差不多

GUCCI则是五花八门的包包,谁家包包 火的款式他都有

LV 和DIOR以有税的形式入驻三亚免税城二期非免税,对中免来说口碑会进一步提高。

离岛免税市场空间测算

海南离岛免税起于2011年3月,当年免税限额是5000元实施后当年免税购物金额为10亿元,考虑到一季度是海南旅游旺季,2011年的实际可能达到的免税购物金额应该是20亿元左右。

可以发现,免税额度从5000调整到8000后免税客单价有明显提升,而从8000调整到16000、30000后客单价并没有什么提升,当限额放宽至100000后,客单价提升了一倍,当线上免税店开店,离岛免税品可以邮寄到家后,客单价又提高了900元左右。

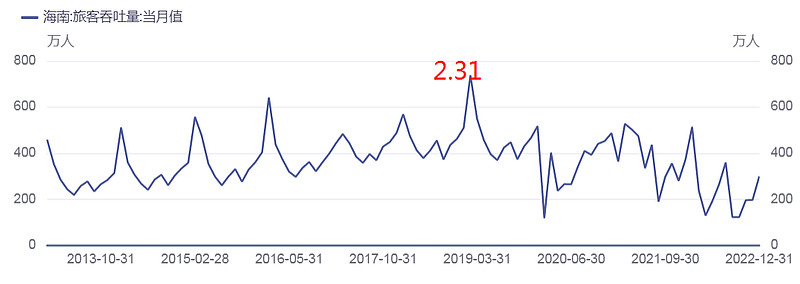

正常情况下,一季度是海南旅游消费最旺的时候,每年海南旅客吞吐量的拐点都在8月份~9月份,然后次年2月达到最顶峰,2021年一季度免税销售额153.9亿,占全年免税31%(21年受YQ影响最小,最有参考价值,19年以前数据没找到,并且20年后才放开10万限购)。2023年一季度,海口海关共监管离岛免税购物金额169亿元,估计今年海南离岛免税543亿,会创新高。

海南离岛免税额度放开到10万后,新增线上免税店,可以邮寄免税品后,免税渗透率快速上升,从6.69%上涨至14.89%,且客单价从3544上涨至8262,轻松超过2018年中国人在韩免税客单价5354元(这还是有很多代购的情况)。当然,单品金额在20~21年下降有一个很重要的原因是这段时间代购很多,23年Q1单品金额上升说明代购有所下降。

我们的免税需求应该远远没有被挖掘完,随着我们购买力增强,这部分需求还会持续增长。2018年我国居民在韩国旅游贡献800亿的免税品销售额,绝不是海南离岛免税终点。

假设我们经济水平和消费信心恢复到2019年的水平,海南旅客吞吐量恢复到5737万人,按照2022年的免税渗透率13.54%,客单价8262元计算,海南离岛免税可以达到641.8亿元左右。

2018年韩国免税购物人数合计 4814 万人次,韩国航空旅客吞吐量11753万人次,渗透率41%左右,我国海南离岛免税的总渗透率还有比较大的上升空间。

当海南岛离岛免税航空旅客渗透率达到韩国的水平41%,海南岛航空旅客数恢复到2019年水平4438万人次,按客单价客单价8262元计算,海南离岛免税规模可以达到1503亿。

参考韩国免税的终局,假设中免最后的市占率和乐天新罗在韩市占率69%一样,中免的离岛免税收入最终能到1037亿。如果第二家是王府井,其市占率与新世界一样为18%,那么其离岛免税营收能到270亿。

拿韩国来对比是很合理的,以下是韩国免税对离岛免税市场空间测算的意义:

韩国免税行业的历程对海南离岛免税发展有非常重要的参考意义,他们的免税都是靠旅游业发展的。不过海南看的牌照应该是离岛免税牌照,而不是市内免税牌照,市面上一些研报和帖子直接把韩国免税发展趋势拿来推演我国未来的市内免税格局,这是不对的。

根据韩国免税业协会数据,2018 年韩国免税销售额达到约 1183 亿元人民币,市内店占 81%,958.23亿元,根据 Moodie Davitt 数据2018 年中国游客在韩国市内免税店购物金额约 804 亿元人民币。

2018年市内店免税销售额占韩国免税销售额比例达到81.1%,是免税的主要销售渠道。

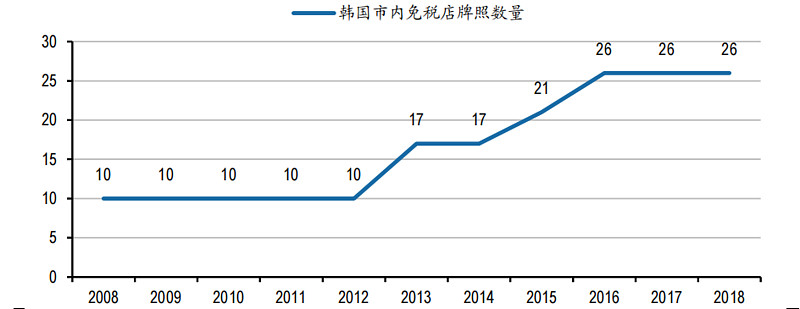

2016年以来受到韩国政府增发市内免税店牌照的影响,韩国国内免税业竞争加剧,2013年颁发了七张市内牌照,15~16年新发9张牌照。

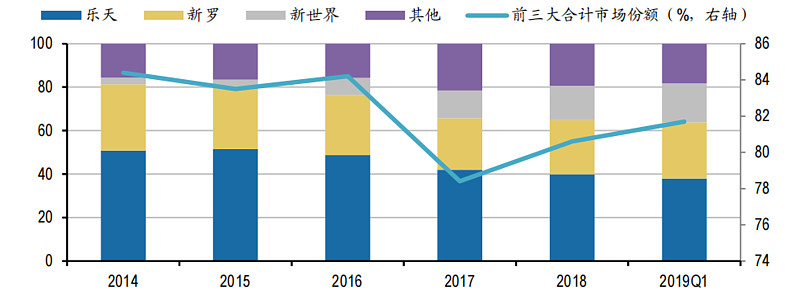

2014年以前,乐天、新罗双寡头市占率超85%,牌照发放7张后,新世界入场,随后不断抢占乐天新罗的市场份额。

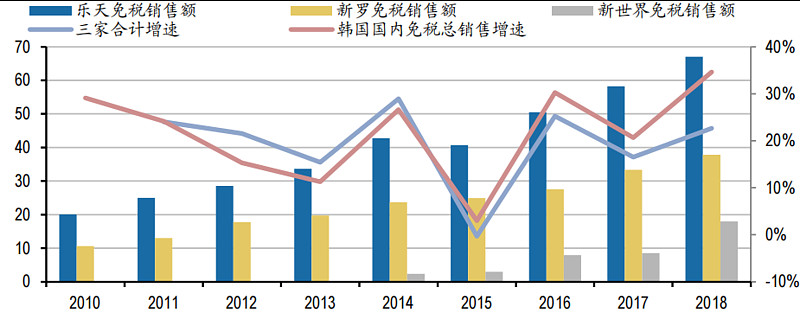

乐天、新罗两大大免税龙头合计免税销售额增速略低于韩国本土免税业整体的高增长,乐天和新罗免税销售额16-18年复合增速分别为 10%和11%,低于韩国免税业总销售额同期31%的复合增速。

所以随着免税蛋糕的做大,乐天和新罗的市占率肉眼可见的在下滑,但是其实大家都有增长,并没有谁抢了谁蛋糕一说。

当下海南离岛免税总共就中免,中出服,王府井,深圳免税,海旅投和海发六张,中免离岛免税市占率在90%左右,未来离岛牌照大概率会接着发放,中免市占率大概率会下滑,不过离岛免税的蛋糕还会进一步做大。参考韩国免税企业发展,中免未来离岛免税的增速应该也会小于整个离岛免税市场的增速,不过总体还是增长的。

(2017 年乐天、新罗和韩国新世界市占率分别为 42%、30%和 13%,而2019 年 Q1 乐天、新罗和韩国新世界市占率分别为 38%、31%和 18%)。

2018年中国游客在韩国市内免税店购物金额达到117亿美元(约合人民币804亿元),同比大幅增长47%,2016年增速更是高达62%,这种巨幅增速并不是源自我们的购买力大幅增加,而是源自免税代购的需求。

我们的免税需求应该远远没有被挖掘完,随着我们购买力增强,这部分需求还会持续增长。800亿的免税品销售额,绝不是终点。

海南岛封关带来的免税增量

18年4月,中央决定支持海南全岛建设自由贸易试验区,23年4月宣布2025年海南岛封关。中免、王府井、海旅,有离岛免税牌照的都在海南投入大量资金布局免税城,海南岛免税这块成为兵家必争之地。而且21年中免在海南的收入超过70%,且中免在海南投入一百多亿建免税城,海南封关对中免的影响还是比较大的。

比较有名的三个自贸港是香港、新加坡和迪拜,他们在自贸区内基本都是税收全免。海南自贸港落地初期可能主要涉及关税和所得税,海南政府对岛内免税品的发展主要集中在居民日常消费品,与离岛免税商品重合度不高

从香港新加坡买东西带回内地,5000元以下不用缴税,5000元以上是要缴税的,如果不是旅游去香港或者新加坡,特意跑一趟买免税的商品,是很不划算的。所以离岛免税这块业务受影响程度并不是很大。

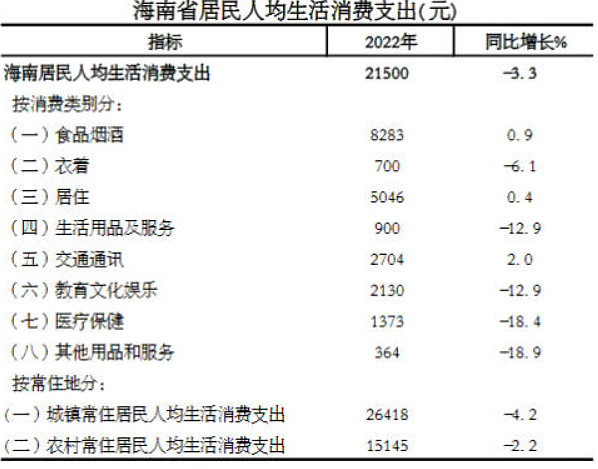

相反,我觉得海南岛封关对中免他们来说反而是好事,因为居民日用消费品免税意味着他们的有税业务以后会全部变成免税业务,免税的蛋糕是越做越大了。海南省常住人口有1027万,根据国家统计局数据,海南居民人均可支配收入3.09万元,人均生活消费支出2.15万元,整个海南岛一年生活消费支出2208亿元。

剔除掉居住和教育文化娱乐、医疗保健消费相关支出,海南岛一年生活消费1327亿元。

2021年中国500万元营收以上百货企业商品零售额为11782.31亿元,,全国居民人均消费支出24100元,剔除掉人均居住消费支出5641元,人均教育文化娱乐消费支出2599元,人均医疗保健消费支出2115元后,人均消费支出13745元,21年全国居民14.126亿人,总消费支出19.41万亿。

基于此,500万元营收以上百货企业商品零售额占生活消费支出6.07%,海南岛以后岛内免税业务增量是6.07%*2208=80.54亿。(好像也不多)

海南岛封关后,一定会有大量对外的企业入驻海南,届时去海南的商务旅客会变得很多,当地的免税消费会进一步提升(不论是离岛免税,还是当地的免税),这才是中免和王府井想发设法都要在海南布局的原因,也是中免花巨额资金投入在海南的主要原因。

但是海南岛免税业务的竞争不局限于有免税牌照的几家企业之间的竞争,还有其他做当地大型商场业务的企业来分蛋糕,毕竟岛内基本所有商品都免税的。(自用的免税品是出关是不用缴税的,只要你不带的太多)

最后我还想补充一点,大家是去海南旅游顺便买免税品,买免税品这一过程也是旅游的一部分,而不是为了买免税品去海南旅游。

估值

当海南岛离岛免税航空旅客渗透率达到韩国的水平41%,海南岛航空旅客数恢复到2019年水平4438万人次,按客单价客单价8262元计算,海南离岛免税规模可以达到1503亿。

参考韩国免税的终局,假设中免最后的市占率和乐天新罗在韩市占率69%一样,中免的离岛免税收入最终能到1037亿。按照21年离岛免税和有税业务加起来的净利率18.27%计算,中免离岛免税业务未来能提供189.5亿的净利润。

机场免税机场的提成很高,净利率要低很多,体现在报表上就是销售费用中的租赁费用很高,2019年中免租赁费123.4亿

按照剥离旅游业后的净利率11.29%计算,假设机场业务恢复2019年的水平~280亿,中免机场免税的净利润为31.61亿。

最终净利润221.11亿,给予近15年最低PE22.74倍,5028亿的市值较为合理。

这个市值算是比较中性的市值,你们可能觉得用21年的净利率估算会乐观,但是22年美元相对于人民币升值16%,这对进口免税品的中免来说有多大的打击,如果拿22年净利率算就太悲观了,因为未来人民币汇率一定是往上走的。(短期看,美联储停止加息会使人民币汇率上行,长期看,人民币国际化后使得人民币国际信用增加,汇率也会增加)

另外21年的净利率是包含了200多亿有税业务的,22年有税业务占比已经快50%了,这个净利率拿来评估免税业务显然是不合适的。

最后22.74倍的最低PE,其实也是没有增长时候的PE,之所以精确到小数点后两位,是因为近15年它的最低PE确实是这么多。用20倍PE也不是不可以,算出来大约4422亿吧

机场免税业务恢复的其实还可以,目前来看上海的出入境人数已经恢复到19年的30%左右,首都机场的数据还没出来,当下也找不到北京航空口岸的出入境人数。

而且比较好的是这几个月上海航空口岸的出入境人数环比增幅比较大,19年以前是没有这种环比增速的,说明恢复的挺好的。

#今日话题# @雪球创作者中心 @今日话题 $中国中免(SH601888)$ $上海机场(SH600009)$ $中国中免(01880)$