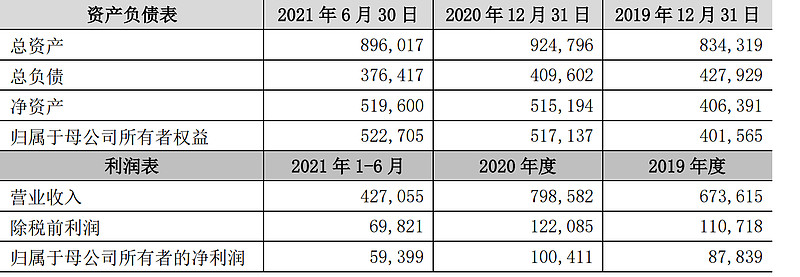

1 澳优乳业

澳优在全球拥有从奶源收集、产品研发、生产到市场终端销售全产业链条,专售婴幼儿配方奶粉及营养食品企业,在中国、北美、欧洲、俄罗斯、澳洲、 中东等地拥有销售服务网络,在全球共有十个工厂,形成婴幼儿配方奶粉、儿童奶粉、成人奶粉、营养品的生命全阶段营养呵护体系。尤其在羊奶粉领域,澳优在荷兰拥有全球领先的奶源资源优势,澳优佳贝艾特 KABRITA 品牌的羊奶粉在国内进口 羊奶粉市场连续多年市场占有率第一;在超高端奶粉领域,澳优海普诺凯品牌的产 品近年来保持了持续的高速增长。伊利收购澳优最大的好处是能占有它海外的养殖基地和销售渠道,帮助伊利更好出海

伊利通过子公司金港控股在21年要约收购+认购澳优新股,平均价格是10.06港币,花费近百亿总共持有澳优59.17%的股份,22年中报商誉为45亿,差不多44亿是澳优的,澳优股价二季报开始接近腰斩,现有市值大约48亿左右,如果未来澳优的可辨认净资产价值低于21年中报的时候,就要计提商誉(计提商誉并不是按照股价来的),澳优属于伊利集团内的子公司,股价下跌并不会使得伊利出现投资亏损,成本法核算下只有分红计入投资收益,澳优股价波动带来的亏损计入伊利的其他综合收益中。

2 辉山乳业

2013年伊利投资辉山5000万美元,同年辉山在港上市,辉山首日上升就到了400多亿港元,辉山上市后坚持全产业链扩张,于是大幅借债,2013-2016年,辉山乳业的总负债分别达46.28亿元、78.25亿元、106.49亿元、170.87亿元。16年12月,浑水接连发布两篇报告,质疑辉山乳业存在财务报表虚假、夸大资产价值等问题,17年3月,辉山乳业因故无法向债券行还本付息的消息传入市场,接着股价暴跌90%,股价“雪崩”后,辉山乳业几近断裂的资金链等问题一并曝光;辉山乳业有70多家债权人,涉及金融债权在120亿-130亿元,17年12月,辉山启动破产重整;19年伊利子公司优然牧业以22.78亿元购买杨文俊等持有的赛科星5.36亿股股份(布局奶牛养殖),当时伊利其实还想用15亿通过重组接盘辉山,但因为债务太大,重组没谈妥等原因,伊利退出了重组。

当年辉山有50万亩苜蓿草及辅助饲料种植基地、年产50万吨奶牛专用精饲料加工厂、超过20万头纯种进口奶牛、82座规模化自营牧场以及6座现代化乳品加工生产基地,是东北一块很肥的奶源。

#今日话题# @今日话题 @雪球创作者中心 $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $澳优(01717)$