这是碧桂园连续考第一的第三年,在地产尖子班里,碧桂园是数学课代表。

班长万科自2016年丧失房地产销售金额第一铁王座之后,至今没有夺回,仅凭品学兼优的名头竭力维护一班之长的体面。

近几年考试成绩在班长前面的是碧桂园,其中碧桂园已经实现了班级第一的两连庄。

考试成绩第一的碧桂园,一次又一次实现了自我超越。

数学课代表碧桂园当然向往巅峰的秀丽风光,所以碧桂园勤练内外功,以“会当凌绝顶”为目标和定位,不断自我超越。

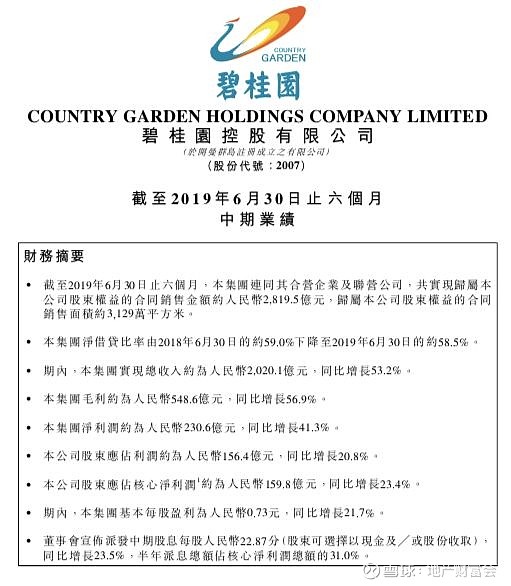

8月22日,碧桂园公布了2019年期中考试成绩,从合同销售金额上看,仍旧是尖子班第一名。

中期报告显示:

1、碧桂园实现合同销售金额约2819.5亿元,销售面积约3129万平方米,实现总收入约为2020.1亿元,同比增长53.2%。

2、碧桂园毛利净利均同步实现大幅增长,分别为548.6亿元和230.6亿元,同比增长56.9%、41.3%。

3、每股盈利为0.73元,同比增长21.7%。董事会宣布派发中期股息22.87分,同比增长23.5%,派息总额占核心净利润总额31%。

在房地产行业集中度越来越高的今天,规模是面子,也是影响力,利润率是里子,是盈利能力体现。

碧桂园的期中考试面子里子均好,答卷堪称优异。

仔细研读碧桂园半年年报,可以看出碧桂园自我超越的要点:

1

-硬核的实力-

碧桂园的实力足以镇住尖子班的场子,因为跑的比别人快,却也比别人稳,是有质量的增长。

碧桂园与第二名之间的差距在扩大,根据中指控股数据,2017年碧桂园初登销售金额第一时,领先约262亿元。2018年是巩固位置的一年,碧桂园领先约1079亿元。

2019年,根据中指控股的监测数据,碧桂园上半年的商品房销售额已经领先第二名万科约644亿元。

从中期业绩报告中不难看出,碧桂园成绩优异,一是会赚钱,二是会持家,三是房子卖的多。

财务政策上,碧桂园一直紧跟国家政策导向,响应“降杠杆”政策。

碧桂园副总裁兼首席财务官伍碧君多次公开表示,碧桂园从上市到现在坚守的红线,一条是净负债率不超过70%,另一条是可动用现金占总资产的比例不低于10%。

•在会赚钱方面,碧桂园营收、净利、毛利一直保持良好增长态势。

2019年上半年三者分别为53.2%、56.9%、41.3%,往期数据均在50%以上,碧桂园的有质量增长不以牺牲利润为代价。

•在会持家方面,碧桂园现金流健康,负债率低。

截止2019年6月30日,碧桂园可动用现金余额为2228.4亿元,净借贷比率为58.5%(碧桂园净借贷比率已经连续12年低于70%)。

期内碧桂园录得权益物业销售现金回款约2659.4亿元,自2017年起第三次连续在年中实现正经营性现金流。上半年现金流充沛的碧桂园已赎回所有已到期的2019可换股債券。

•在会卖房方面。

2019年上半年,碧桂园以3129万平方千米的权益销售面积完成2819.5亿元权益销售额,均价在排名前十的房企中最低,这意味着同样是取得一个千亿单位的业绩,碧桂园要做的比同行更多。

碧桂园的低均价也体现了企业极强的社会服务属性,再匹配碧桂园如今遍布全国一二三四线市场的超大规模。

从当下的数据看,甚至有人表示,碧桂园可能是TOP10里最亲民的企业——

因为,“你总有一个亲戚住在碧桂园的房子里”。

市场机构对碧桂园持续增长的实力也非常认可。

穆迪研报称碧桂园目前的Ba1评级反映出其强劲的销售,主要得益于其穿越周期的执行力、广阔的地理覆盖和国内最大开发商的地位。摩根士丹利维持碧桂园增持评级,目标价12.82港元。

2

-广阔进步空间-

没有一点绝活是混不好尖子班的。

担任数学课代表的碧桂园理性而逻辑缜密,更可怕的是,碧桂园有一手别人学不来的绝活,这一手绝活决定了碧桂园未来的高上限。

作为中国新型城镇化的身体力行者,碧桂园一直坚定看好三四线市场,碧桂园在这些城市品牌优势明显,有成熟的开发模式和丰富的开发经验。小县城的出身让碧桂园更接近三四线,也让碧桂园拥有最为广泛的客群基础,毕竟一二线城市数量有限,三四线城市让碧桂园这只大象的挪腾空间更大。

报告显示,碧桂园业务遍布中国内地31个省/自治区/直辖市,覆盖279个地级市,1235个县/镇区,是行业布局最为广泛的开发商。

碧桂园有着非常清晰的地产业务发展路线图。

市场不会亏待力争上游,稳健发展的好公司。数据显示,2018年中国中国常住人口城镇化率达到59.58%,离发达国家80%左右的城镇化率还存在差距。碧桂园非常看好三四五线城市的市场,因为农民工工资提升伴随居住改善的需求,他们最大可能会在有学校、医疗等基本配套、且房价在万元以下的城镇居住。

正是坚信中国城镇化进程给房地产行业带来的红利期仍未结束,碧桂园在过去一年里继续加大和完善在国内的投资布局。

只要碧桂园乐意,碧桂园甚至可以考得更好,因为碧桂园富有进取心且轻装上阵。

•相比业内同行,碧桂园基础更扎实,富有进取心。

中指院数据显示,2019年上半年,碧桂园拿地金额为981亿元,位居全国房地产企业第一名,领先第二名万科300亿元左右。

特别值得一提的是,作为在广东深度经营多年的房地产企业,碧桂园前瞻性地深度布局粤港澳大湾区,很好地契合了国家重大区域发展战略。

据克而瑞统计,截至2018年底,碧桂园在粤港澳大湾区的土地储备超过5000万平方米,土储货值和土储建面均位居Top1,远超其他房企。

•碧桂园轻装上阵。

除了健康的现金流和行业低位的负债率外,期内碧桂园总借贷的加权平均借贷成本为6.13%,此外有约3133亿元银行授信额度尚未使用,运营资本宽裕。

3

-重“兴趣爱好”,不放过加分题-

万科在收敛聚焦,班级TOP3尖子中的另两位则积极发展“兴趣爱好”,又是科技机器人又是新能源汽车。

事情的本质是,尖子班学生一方面在向地产主业要利润,另一方面发展新业务要未来的可能性。

这其实是面对潜在的行业天花板,各大房企也都在谋划多元化布局。

相对而言,碧桂园的目标更为明确,已形成非常清晰的多元发展线路:地产、机器人和现代农业。如今,碧桂园的定位为“高科技综合性企业”。

房地产只是碧桂园多元业务中的一部分,农业和机器人与地产一起,同样属碧桂园三大核心业务。

在现代农业领域,碧桂园具有先发优势。碧桂园专注于三四线城市开发,因此可以利用强大的开发能力帮助农村地区的农业发展,通过“公司+基地+农户”的模式,探索并建立现代农业经营模式。

碧桂园正通过自身研发实力为社会提供优质的农产品研发服务,为农业项目提供设备与经验,把基地直采、品控优良的农产品从田间带到餐桌。此外,通过布局现代农业,碧桂园在挖掘社区产业链价值同时实现帮助农民增收,助力乡村振兴。

目前碧桂园在全国9省14县开展结对帮扶工作,正帮助33.6万农村贫困人口脱贫致富,为乡村振兴注入新动能。

当前,机器人研发及产业化应用,已成为衡量一个国家科技创新、高端制造发展水平的重要标志。

工信部、发改委和财政部联合印发的《机器人产业发展规划(2016-2020年)》提到,随着我国劳动力成本快速上涨,人口红利逐渐消失,生产方式向柔性、智能、精细转变,构建以智能制造为根本特征的新型制造体系迫在眉睫,工业机器人的需求将大幅增长。

截至目前,碧桂园引入超过1000名博士,在机器人领域积极推动行业革新,与包括清华大学在内的多家高校合作,大力投入研发。

碧桂园的机器人业务主要针对人工智能产业革新,建筑行业人员老龄化,消费者对食品安全要求提高等社会新态势,均属于对房地产价值链内业务深挖。

自2018年7月,碧桂园先后揭幕深圳机器人产业园揭幕、成立广东博智林机器人有限公司。碧桂园迫不及待地希望用机器人完成繁重、重复的工作,希望工人重复的高强度劳动得到改善。碧桂园瞄准的第一目标就是建筑机器人。

在顺德,碧桂园研发的机器人已开始搬砖、砌砖、粉刷、贴地砖。

目前,博智林机器人研发中心已递交申请专利近500项。博智林现在研发的建筑机器人有17多款,其中有9款建筑机器人已经投入工地测试。

总而言之,碧桂园无心班长,但已具备实力和底气。

在地产尖子班里,碧桂园也即将步入而立之年,碧桂园更希望做好独一无二的自己,以一种从容的态度,应对变幻的房地产市场,避开自己的中年焦虑。

更多地产财富会干货,请点击以下链接