业绩略符合我自己拍的20亿预期(19.3亿,按7.2汇率算),分红25%,还不错,每股分红0.1217,对应当前股息率6.02%,在当前的港股市场,不算优秀,也算合格了,对于小股东而言,1811有未来私有化预期,6%的股息持有起来舒服很多。此外值得注意的是,公司同时发布了一篇“建议修改公司细则”,其中主要有两条(涉及回购和投票),其中回购部分花了大篇幅进行描述,明天业绩发布会问问之后会不会有增持回购等资本运作。

下面就从业绩、现金流、资产负债情况、未来成长性、公司治理、估值与股东回报、其他关注点等7个角度先简单看下中广核新能源23年的业绩报告,第明天业绩发布会之后再更新。

一、业绩情况

1.营收情况

整体营收下滑,主要是由于韩国天然气电厂成本下降,电价下降导致,国内的营收变动不大(來自中國風電項目的收入為702.4百萬美元,較上年度的692.8百萬美元增加1.4%),因此关心营收,不如关心下国内的电价情况,如下表所示,可以看到其存量风光项目,风电下降1分钱,比HN下降3分钱少不少,某一主要原因是公司23年没投产什么风电装机。

2.成本&费用情况

(1)天然气 & 煤碳成本

韩国天然气成本下降,带来的其实也是韩国电价下降,收入下降,但是因为23年没有计提减值,且电价下降幅度少于成本下降幅度,所以韩国天然气发电板块整体业绩还是增长的,由22年的4.9亿增长到23年的5.15亿人民币。

因23年煤价下降,煤炭成本大幅下降,这也是公司火电板块扭亏为盈的重要原因,23年火电板块盈利1亿人民币,预计24年继续改善。

(2)财务费用

财务费用从22年的2.27亿美元下降6.3%至2.12亿美元,大概率是由于利率下降导致,目前央企融资成本,很多都接近3%,利率下行,对于资产负债率近80%的中广核新能源而言,属于利好。

(3)减值

减值计提了1000万美金,也就是7000万人民币左右,符合预期,电力公司23年普遍都计提减值,这个减值幅度相比于同行已经算合格了。

(4)税费

税费增加了1400万美金,因为有些风电场三免三减半的税收优惠政策到期导致。

3.利润情况

按人民币计算,公司23年归母净利润19.3亿左右,同比22年的13.5亿,其实是增长了42%,分板块来看,如下表所示,风电和火电板块业绩同比增长较多,这两个板块22年都计提了较大的减值(风电和联合营的湖北火电厂都计提了3亿人民币左右),23年没有什么幺蛾子计提,业绩得到释放,符合个人预期,但是比雪球上不少人预测的16,17亿还是好一些。

二、现金流情况

由于目前的业绩快报还没出经营现金流,可以通过23H的24亿人民币现金流线性推一下,全年应该在40-45亿人民币左右,其实从22年开始其现金流就相比21年之前大幅提升(不过22年有一次性大额补贴发放的原因),从23H来看,1811的现金流还是比之前上了一个台阶,未来如果补贴发放节奏加快,现金流还有改善空间。

如果以折旧+归母净利润的计算的话,23年为19.3+24约44亿。

三、资产负债情况

23年总资产83亿美金(约593亿人民币),总负债66亿美金(约470亿人民币),净资产16.88亿美金(约120亿人民币),资产负债率79.5%,终于下了80%这个线,但还是很高,因此能派发25%分红也不错了,未来随着资产负债率的逐步降低(公司手头的项目并不多,未来资本开支有望下降),分红率可能逐步提高。

四、未来成长性

目前已知的公司未来的项目有400MW山东海光项目,这个项目当初公告之后被一堆投资人喷,因为造价太高,但是从山东的海光政策了解到,可能不需要配储能,这样能降低不少成本,这个可以明天业绩发布会问问。此外还有个5亿人民币的储能项目,这个项目按当初的公告收益率能达到资本金收益率7%以上。

1811在手的风电项目不多,为很多投资人诟病,因为1811的兄弟公司中广核风电23年做了不少风电项目,1811和中广核风电同属于中广核新能源板块,属于一个领导班子,两个公司,未来希望领导班子决策的时候,把集团的一些风电项目划分一些给1811,这个也可以明天业绩发布会的时候建议下,其实并不难,中广核集团24-25年要发展10GW的新能源,稍微给个500MW风电项目给1811应该还是能做到的。

因此1811未来成长性,主要看未来拿的项目质量,其中火电业绩有望继续修复,整体业绩有望做到20亿人民币以上,但是如果拿不到优质风电项目,未来业绩增速可能保持在年化5-10%左右。

五、公司治理

1811的公司治理在21年之前风评很好,与投资人沟通也充分,但是自从21年中广核风电引入300亿战投之后,1811的公司治理水平下滑较多,信息披露比以前慢(23年底特别股东大会被小股东否决之后,信息披露(发电量信息)有所加快)。

公司22年之前主要以风电装机为主,20-21年更是把握机遇获取了江苏和浙江两个优质的海风项目(8毛5的上网电价),但是23年开始,公司风电项目建设速度大幅降低,这个为不少投资人所诟病,明天业绩发布会可以问问董事长,未来能不能给1811一些好的风电项目。

六、估值与股东回报

按当前19.3亿人民币的归母业绩,PE为4.2倍,属于港股估值最低的央企电力股,按16.88亿美金净资产(120亿人民币)而言,当前PB为0.66,属于较低水平,在央企电力股中,属于倒数第二(龙源比他低,静态PB是0.62)。

股东回报而言,之前上市公司一直是按20%派息,23年提高分红率至25%,当前股息率为6%,在港股算合格。未来如果提升分红率至30%,对应股息率为7.2%。

七、其他关注点

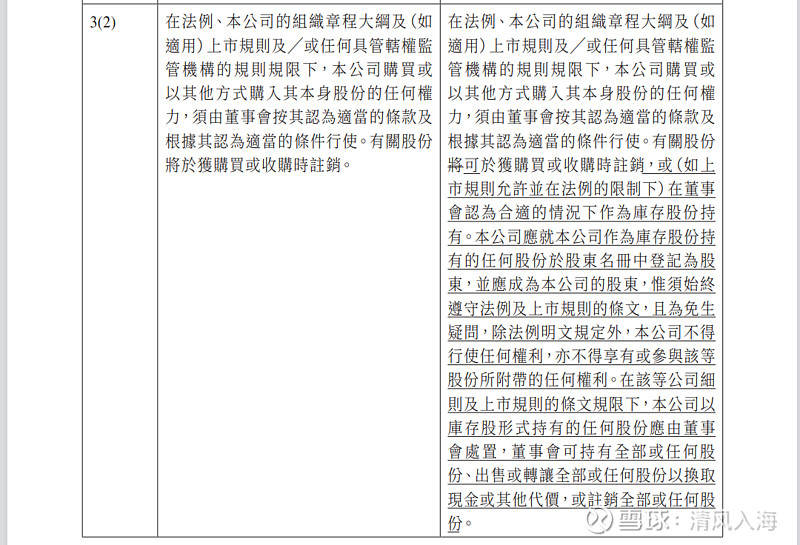

公司在业绩和股息报告外,额外披露一个“建议修改公司细则”,其中主要有两条,一条涉及回购,如下图所示,明天可以问问公司是否有回购或者增持计划。

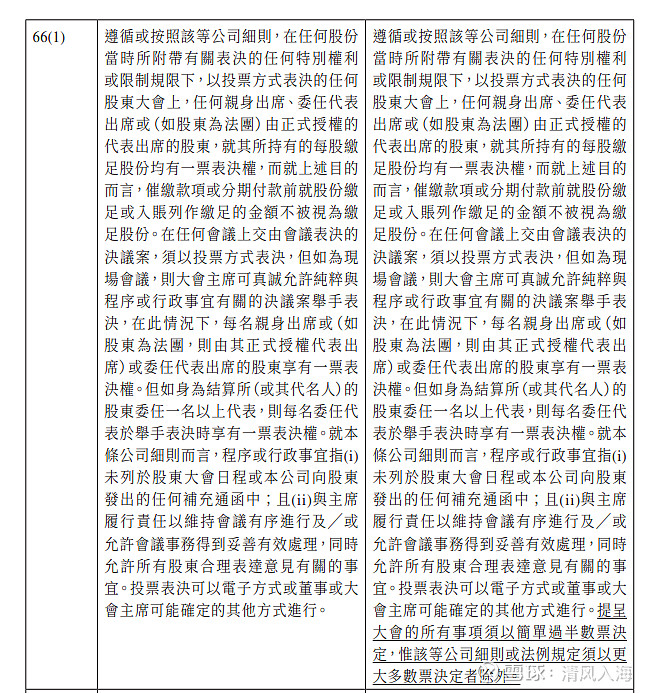

一条涉及投票,如下图所示:

2023年12月,公司特别股东大会的4条议案被小股东高比例否决,因此公司肯定需要释放一些诚意,来为之后的投票做铺垫。

此外,1811和别的电力股还有个不一样的点是私有化预期,因为中广核风电的战投肯定是需要退出渠道的,而上市是一个不错的选择,但是因为相关规定,1811私有化之后才能方便中广核风电进行上市,不过私有化这事说不好什么时候发生,在目前6%股息率的安全垫下,可以作为一个未来的期权,私有化如果低于1PB,小股东预计难以同意,因此按23年净资产,公司私有化市值为120亿人民币,对应当前市值有50%的空间,但是私有化属于彩票了,不属于公司基本面分析。

总的来说,1811的23年业绩报告符合预期,分红率提升到25%还可以,期望分红率能进一步提高到30%,或者有相关的未来分红规划,作为小股东,希望公司放缓资本开支,响应国资委和证监会号召,加大股东回报。