本篇文章无意于评价快运和快递企业提供的服务之间的优劣势,而是基于投资者的视角,快运行业相较于快递行业有哪些闪光点和缺陷,以业务发展和资本市场定价更为成熟的快递行业为参照系,能够更确切的判断快运的前景和定位,从某种程度上来讲也是提供一种相对估值法。

原本是想把优劣势放在一篇文章内进行阐述,但写作过程中考虑到篇幅可能过长,因此还是分为系列(二)和系列(三),从系列(四)开始将着重介绍安能相关的竞争优势、经营策略、财务数据等企业信息。

二、快运网络的相对劣势

相对于快递来说,快运行业有几个明显的劣势:市场规模小、行业增速慢、规模效应弱、服务口碑差。从行业竞争格局上来说以上问题的存在也并非完全是坏事,但是由于整体还是负面作用大于正面,因此还是归结为劣势。

1、市场规模小

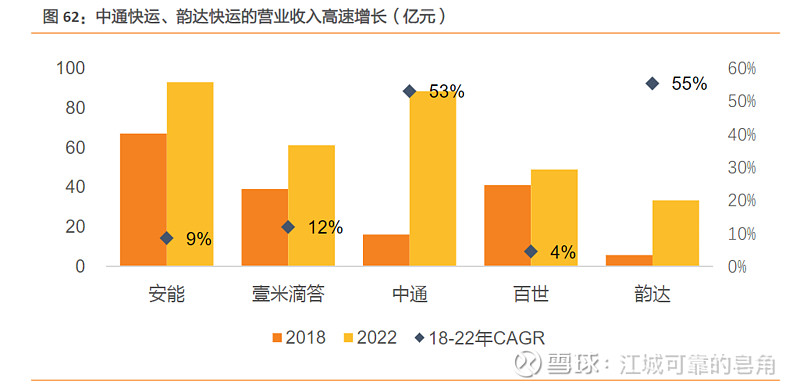

A:相较于加盟制快递来说,加盟制快运的规模肉眼可见的小,尽管不同的企业收入确认的口径不一样,但如果按照全额法(包含派费)的企业报表端收入,以2023年来看,加盟制快递规模应该在在2300亿元以上,而相同口径下加盟制快运的规模则不会超过500亿元。市场规模越小,往往意味着企业通过经营能够实现的价值上限越低。

2、行业增速慢

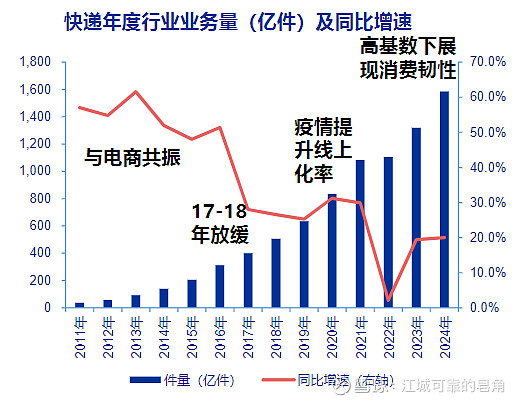

A:由于在2020年及之前快运市场规模基数较小,彼时的增长速度难以作为参考标准,仅以2020年-2024年Q1的情况来看,快运行业的增速明显弱于快递。由于不像快递有邮政局统计的官方数据,仅能通过行业内数据估算,快运行业在此期间的增长速度均介于5%-15%这个区间,而对于快递来说,除2022年以外,均实现了高基数下15%以上的同比件量增长。

A:事实上,全国的公路运输的总量增速缓慢甚至没有增长,但是随着社会消费习惯的转变,货物由大拆小,货物流向、频次也趋于不规律,因此从整车到大票零担到快运到快递实现了货物类型拆散的逐级流动,快递和快运成为了公路运输中增速较快的子行业。对于快递行业来说,其电商化程度最高,是最为零散的物流方式,因此增速最快,而快运行业的公斤段次于快递,电商件占比小于30%,因此其增长速度弱于快递。向未来的角度来看,快运行业的电商化率也会持续的提高,包括国内ToC的大件电商需求也包括跨境电商向出口仓的货物汇集需求,在原有工厂件基本盘较为稳定的情况下有明确的增量,那么在可预见的未来能够保持一定的增长速度,但由于其货重结构大于快递且电商化率低于快递,因此我个人倾向于增长速度仍会保持慢于快递行业的状态,即维持5%-15%的水平。

3、规模效应弱

A:以我个人的观点,尽管不同的物流企业的收入确认口径不一,但从完整的业务结构来说,不管快递还是快运,其成本主要包含四部分:分拣成本、运输成本、派件成本、管理费用,根据各家企业的会计政策不同,还会衍生出其他细分的费用,但金额较小,为方便分析故在此忽略。

A:普遍意义上的规模效应来源于——相较于收入的增长,某些费用增幅较小甚至不增长,导致该部分被摊薄。从快递和快运的角度来看,严格意义来说,上述四部分费用都有一定的规模效应,但就运输成本和派件成本来说,其被摊薄的能力较弱,而分拣成本和运输成本被摊薄的能力相对较强。

A:运输成本——主要包括自营车队折旧、司机工资、燃油、路桥费等等,一旦装载率达到较高水平后,边际的货量规模增长就对应着相应的运输车辆采购以及新司机的招聘,这部分成本是线性增长的,规模效应只能间接的体现在货量上升后干线可以被拉直、通过甩挂运输等方式提高单车的利用率等等,但是其摊薄利能力较弱且存在明显极限,因此无论是快递还是快运,基本的业务模式跑通后,在运输成本上的规模效应有但不显著。

A:派件成本——是快递或快运公司支付给网点的就某一订单的派件费用,这部分成本在网络发展的前期可能存在一定的规模效应,因为货量较小时,单个区域的派送件数较少,对于网点来说单件的派送成本就越高,相应的网络支付给网点的合理派件费用也越高,随着全网货量的增长,到任意区域的件数增多、网点加密后服务半径减小,网点派送成本降低,网络相应的也可以降低支付给网点的派件费用。就目前来看,快递已经早已经过了这个发展阶段,快运的这个过程还在进行,但是该成本的下行速度较慢且存在明显的极限,因此也认为该项成本对于快递和快运来说,规模效应有但不显著。

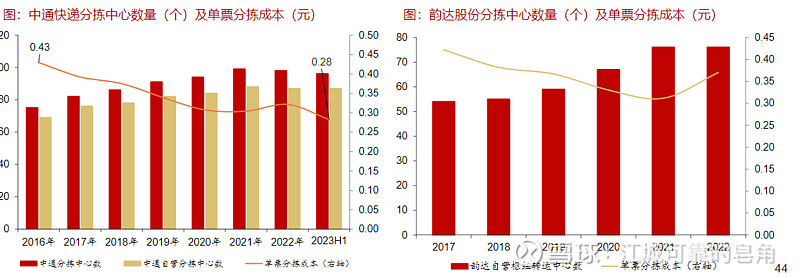

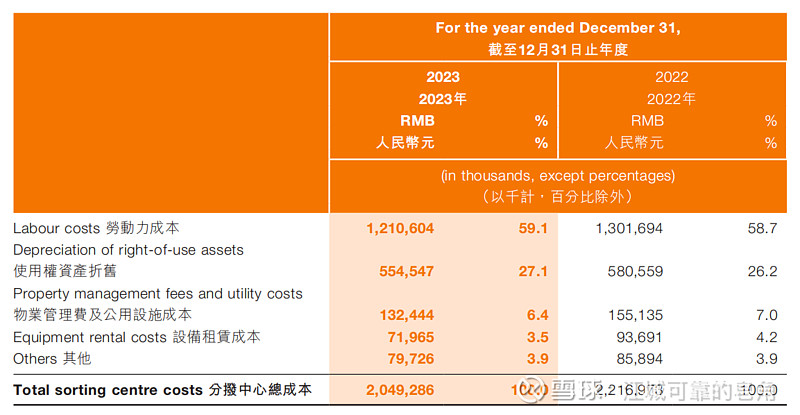

A:分拣成本——主要包括分拨中心的租金、折旧、劳动力成本等,在这一点上快递和快运行业存在明显的差异,即快递表现出了明显的重资产和自动化特征,购置仓库土地并安装大量自动化分拣设备,这也使得快递在分拣转运环节中劳动力成本占比较低,而自动化分拣设备对快递件量的承载能力极强,这就意味着实际运行过程中,快递行业的分拣成本主要包含固定资产折旧、无形资产摊销或租金等固定费用。单票快递成本中分拣成本占比接近1/5,在件量持续高速增长的情况下,该部分成本的摊薄能力极强,规模效应极其明显,也是过去数年快递行业节降成本的主要来源。但是快运行业就难以与之相比,分拣主要依靠人工,其分拣成本主要包括场地成本和劳动力成本,理论上货量与劳动力成本的增长几乎是线性的,所以只能考虑相对固定的场地成本部分,而以安能为例,在营业成本中分拣成本约占20%,看起来与快递差异不大,但是就其中较为固定的场地成本来说(目前快运行业以租金形式为主),仅占分拣成本的1/3,折合到单吨总成本,仅占6%-7%,也就意味着在货量增长的过程中仅有极小的比例能够被摊薄,相较于快递早期总成本中15%以上可被摊薄的分拣成本,规模效应较弱的特征已经非常明显了。

A:管理费用——无论是快递还是快运行业,该费用都会随着规模的增长而被摊薄,以圆通速递为例,收入从2018年的274亿元增长至2023年的577亿元,管理费用均维持在10亿元上下,未发生明显变化。从企业的整个生命周期来说,在收入规模增长的中间阶段,规模效应越发明显,此时由于收入基数不高,管理费用占收入的比重还相对较大,而收入又处于快速提升阶段,对于管理费用摊薄而产生的规模效应较为明显,安能大致处于这个阶段,在可预见的未来1-2年内,一般及行政开支大致会维持在7-8亿元水平。

A:因此总的来说,无论是快递还是快运,在业务量初具规模之后,在运输和派件成本上的规模效应都不是非常明显,管理费用和分拣成本的影响则较为明显。其中主要的差距在于快运行业在分拣成本上的规模效应显著弱于快递行业,这也就意味着货量对于分拨降本的作用力在快运行业不像快递行业那样立竿见影且剧烈。

4、服务口碑差

A:事实上在快递发展的前期,快递公司给予派件网点的派费较高,无论是直营制还是加盟制快递,都是送货上门的,后期随着加盟制货量越来越大,以及价格战导致派费的下降使得送货上门变得不经济,逐渐的转变为现在的驿站、快递柜、共配站等等其他各种形式集中投放,由收货人自行取件,鉴于快递的体积和重量往往都较小,尽管有些不便,但消费者逐渐也都接受了这种形式,并且所有快递都是一样的操作,没有明显差异,时间久了也就无感。

A:但是在快运行业,服务质量问题自始至终都尤为尖锐,这并非是哪一个公司如何,而是所有加盟制快运公司都面临的窘境。一方面大件货的运输确实存在困难,相较于快递而言,快运的破损率较高,这是无可避免的;另一方面重货或者抛货配送上门甚至上楼都有极高的成本,对于大件货,收件人对于服务到门到家的诉求极其强烈,而加盟制网点压缩人力和费用支出的动机也极其强烈,这就使得低成本与高服务质量之间、网点与收件人之间的矛盾在快运行业的显现远比快递更为剧烈,由于网点的服务质量参差不齐,部分没有妥投而使客户产生的恶劣印象就会转移到快运网络的口碑上,尤其是ToC业务的消费者客户,久而久之所有的快运网络均广受诟病,当然安能现在试图通过提升服务质量以拉开与其他同行的差距。