股神巴菲特告诉了我们一种方法,就是将极少数“具有稳定经营历史、盈利优秀和持续竞争优势的公司”选择出来,再将它们每年的收益率和长期债券的收益率进行比较,择优选择作为投资标的。由于这类公司的盈利比较稳定,所以测算其每股价值相对来说就容易得多。该方法大致可分为以下几步:

1、你要预计一下这家公司未来20年,平均每年的净利润大概是多少。预计的数字最好保守一点。(例如万丰奥威,17年的净利润是9.998亿,18年10.03亿,19年10.41亿,20年的净利润只有7.649亿。我们保守点取其平均值预测其未来20年的年均净利润为9.521亿。)

2、用年均净利润除以6%。6%大概就是未来20年的中国的平均利率。(万丰奥威:9.521亿除以6%,就是158.7亿)。除完以后的数字,就是这家公司的内在价值。

3、用2、中的数字除以当前这家公司的全部股份数,就得出了它每股的内在价值。(万丰奥威当前有21.87亿股,158.7除以21.87,每股约为7.256元)。

4、当股票价格跌到内在价值50%的时候,你就可以买了。(也就是说,如果万丰奥威不做其他增发切分股票的话,当万丰奥威股价跌到3.632元的时候,就可以考虑购买了。目前股价5.49元…………嗯嗯,还是贵了,难怪老巴没有考虑的,即使镁瑞丁和钻石飞机在国外那么的有名气😂)

可是………………事实上,每股股票的价值是很难用精确的计算公式进行计算的。也有将股票的合理买入价格确定为股票内在价值的70%。做投资,首先要保证资金的安全性,在此基础之上获取稳定的收益.我们看看目前的年GDP增长率,所以投资股票的年收益率最低目标30%.买入价格=股票内在价值的70%,这样可以获得稳定的投资收益,同时也保证资金安全。「公式(P=E*M*(1+G)N/(1+g)Na=P*70%,(P:股票内在价值;E:平均每股收益;M:相对于G的参数(全流通);G:平均净利润增长率;N:计算年度,平方;g:中国GDP增长率,a:股票的合理买入价格),20××-20××年平均净利润增长率G,200××-20××平均每股收益E,全流通后相对于G的参数M,中国GDP增长率g,股票内在价值:P=E*M*(1+G)N/(1+g)Na=P*70%」那么简单点,二套一起预估一下:

158.7/21.87=7.256×50%=3.632

158.7/21.87=7.256×70%=5.079

谨慎的可以等跌到3.632😂,激进的可以考虑5.079。当然二次5.06探底回升,是不是技术面的金针探底不好强行安利,但投资价值的确显现了,毕竟万丰奥威股票内在价值为7.256元。在这也是仁者见仁,智者见智了。

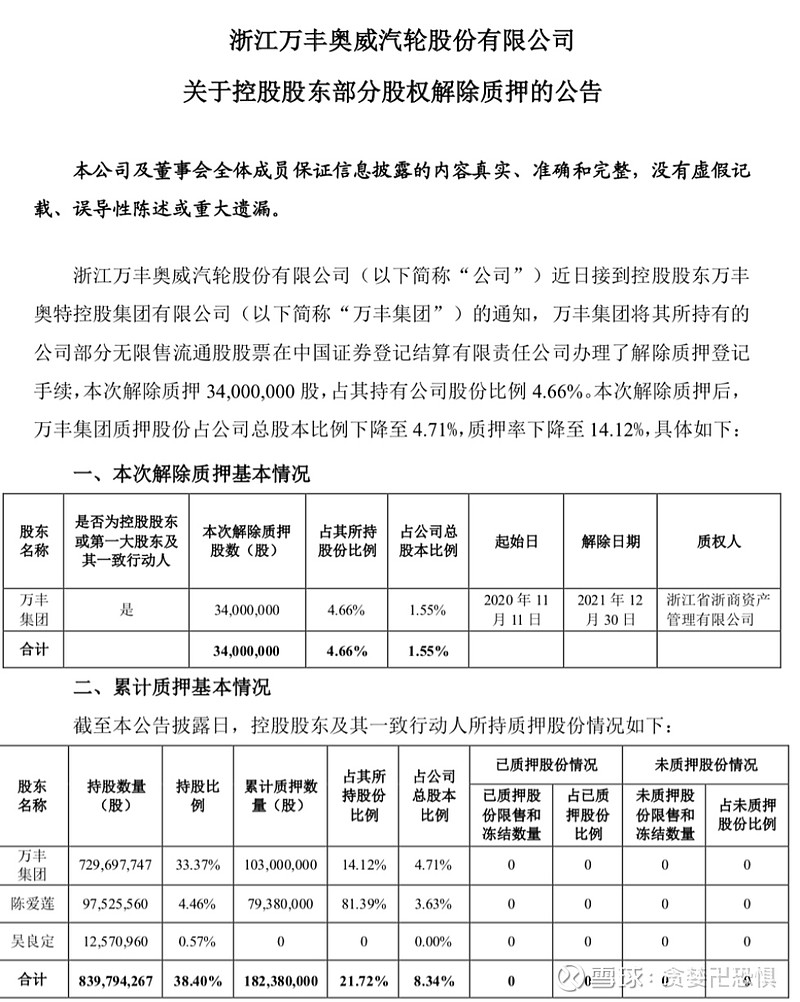

根据万丰近年来的频繁质押和接除质押,其公司的负债随时都可能从50%左右改变为10-20%或70-90%(负债率安全范围为40%-60%)。因为公司还清了部分银行贷款或增加了银行贷款。很多人用固定教材上的估值公式进行股票估值,其实是一种极端错误的做法。

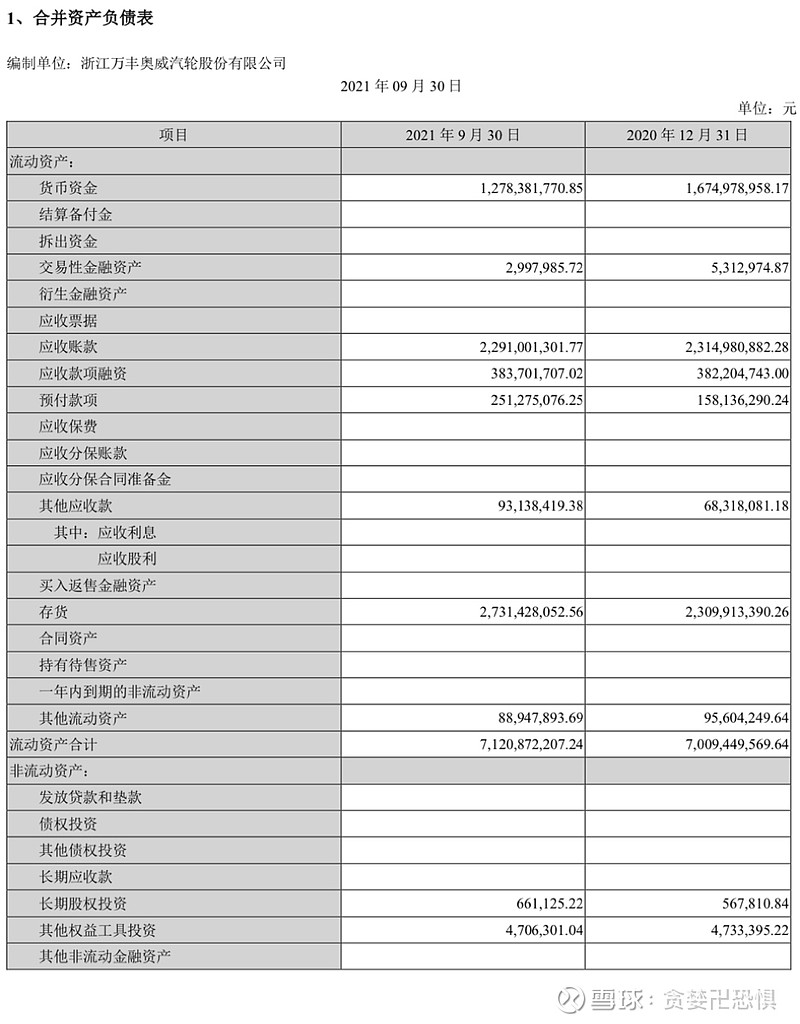

由于大部分公司财务数据变动的概率太大,再加上公司存货和净资产中的水分,以及公司资产折旧政策等因素的影响,想准确估算很多公司的每股价值难于登天。

总的来说,股票的价值主要体现在每股权益比率和对公司成长的预期上。如果每股权益比率越高,那么相应的股票价值越高;反之越低。如果公司发展非常好,规模不断扩大,效益不断提高,能够不断分红,那么,股票价值就越高;反之越低。

毕竟,从2018年以来,投资数百亿资金,建设百亿规模航空小镇,青岛莱西飞机产业园,收购了达克罗涂覆,镁瑞丁,钻石飞机,雄伟精工等等,都是10亿以上级别的项目投资,对于年净利润9-10亿左右的万丰奥威来说,资金的确入不敷出很为难了(20年净利润直接下滑至7.649亿)。这么困难的境遇之下,万丰奥威每年都还在分红,虽然目前股价不理想,但每年都有几万分红,我还是很感谢的。所以对于该股的股票内在价值我武断的判定其5-8元区域将会是万丰奥威的未来股价的历史大底(周线已经连续37周底背离)。

对于投资者,即便是最顶尖的投资者,市场允许我们的认知犯错误,并且给我们机会,但不允许我们的主仓位犯致命的错误。我们可以在小仓位上的公司上面,犯一些错误,这或许对我们的收益影响不会致命,但在我们重仓的股票上面,千万不可出现问题(我的重仓就是万丰奥威,好怕怕😂)。

我们在投资上面所付出的任何劳动,都会以另一种形式的成果还给自己,在长期去看,认知决定我们最终的盈利,有些人可能每个周末舒服的躺在沙发里,看着免费的帖子和公告,用费雪的话来说,如果这样在股市就可以致富,那这个世界就不会存在穷人了,总之,我们必须要做一些比大部分人更多的工作。

这个工作就是认真分析,认真对待自己持有的股票,认真研究,认真学习。

毕竟,如果所有的利润终将逝去,那唯一可以让我们东山再起的就是我们的认知。

加油!万丰奥威!

弱水三千,只取一瓢$万丰奥威(SZ002085)$