阿C在上一篇海天味业系列(二)经营业务篇详细分析了海天的主营业务,海天产品结构清晰,基本盘是酱油和蚝油,核心产品是酱油,收入能占6成以上,其次是蚝油,能占近2成,两者占到了海天味业食品制造营收的8成,最后还有一成是调味酱,三者合计占了海天营收的90%。海天近十几年的业绩的高速增长,是建立在酱油稳定的两位数11%复合增长,叠加蚝油18%快速的复合增长的基础上。

本篇,阿C将进一步深入分析海天三大类产品的销量和价格,看看两个因素对驱动业绩增长的贡献度,回顾历史,展望未来,帮助我们更好做好投资决策。先说明一下,海天不同产品的销量数据来源是从海天的招股说明书、历年年报得到的,2013年从招股说明书能拿到1-11月的数据,经阿C先除以11再乘以12模拟得出全年的数据。

一、酱油的量价分析

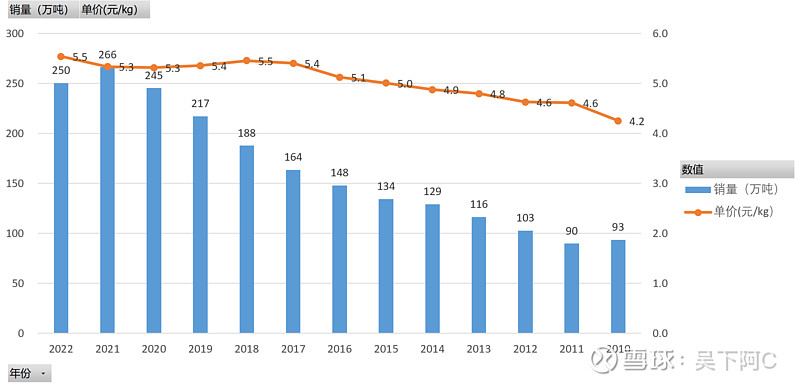

海天酱油的2010年-2022年历年的销量、出厂单价见下图:海天酱油的出厂单价从2010年底的4.2元/kg增长到2022年的5.5元/kg,十二年间同比仅提升了30%,年复合增长大概是2.2%。而销量从2010年的93万吨提升到2022年的250万吨,十二年间同比提升168%,年复合增长8.6%。由此可见,酱油的价格提价还是很难的,但基本能跟着通胀缓慢提升,而销量,则是驱动酱油营收增长的发动机。

销量方面,海天酱油的增长非常稳健,十二年间都是围绕着8.6%增长率稳步提升,而价格方面却决然不同,酱油价格基本是2010-2017年实现的增幅,年化有3.5%的增幅,而2017年至今基本没怎么涨过价,在5.4元/kg上下波动。

具体什么原因还没有深究,是不是因为行业竞争过分激烈,产品并没有提价权,还是公司的经营策略扩大市场份额所致,有球友清楚可以留言指点一下。

二、蚝油的量价分析

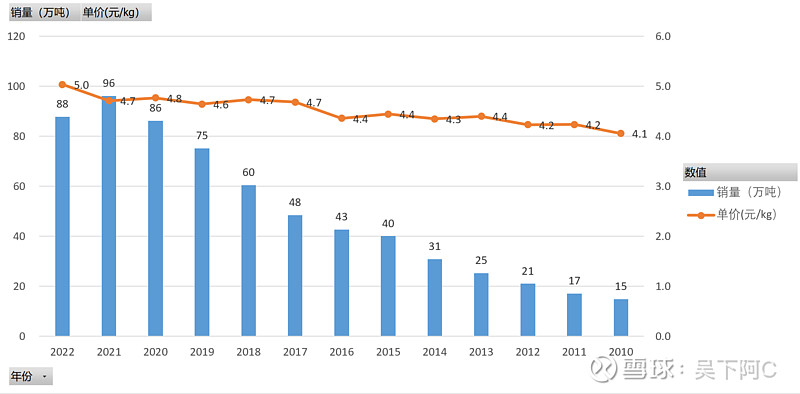

海天蚝油的2010年-2022年历年的销量、出厂单价见下图:

海天蚝油的出厂单价从2010年底的4.1元/kg增长到2022年的5.0元/kg,十二年间同比仅提升了24%,年复合增长大概是1.8%,价格提价比海天酱油还弱,而且还是建立去年大幅提价的基础上。而销量从2010年的15万吨提升到2022年的88万吨,十二年间同比提升490%,年复合增长15.9%,增速几乎接近酱油的两倍。

由此可见,蚝油也是靠走量驱动营收增长的,虽价格也能跟着通胀缓慢涨点。

价格方面,2010年海天酱油和蚝油出厂单价都差不多,但在后面的岁月来逐渐拉开了差距,海天蚝油整体的出厂单价要比酱油低个10%左右。可讲海天竞争力还是酱油更强,提价权整体来看比蚝油要强。

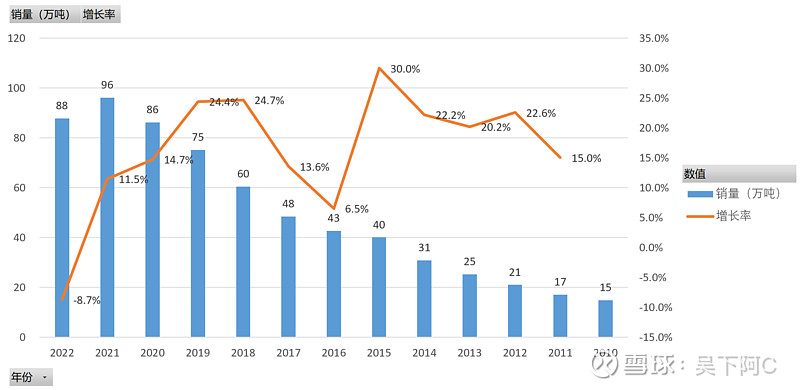

蚝油市场需求非常旺盛,海天蚝油每年销量增速都很高,在2019年前大多数年份的销量增速都在20%以上的增幅,虽然经营有波动,例如2016年也有个位数增速,但去年负增长8.7%是首次。

三、调味酱的量价分析

海天调味酱的2010年-2022年历年的销量、出厂单价见下图:

海天调味酱整体的出厂单价远远高于酱油和蚝油,都快赶上两者之和了。出厂单价与什么有关呢?这里先抛出一个问题,欢迎球友解疑答惑。

海天调味酱的出厂单价从2010年底的7.3元/kg增长到2022年的9.1元/kg,十二年间同比仅提升了25%,年复合增长大概是1.9%,提价幅度比蚝油高一点点,两者都低于酱油的2.2%(是不是侧面说明海天酱油还是强的)。而销量从2010年的8万吨提升到2022年的28万吨,十二年间同比提升255%,年复合增长11%。调味酱营收基数很低,就这涨幅,远远落后于蚝油,若是剔除基数低的2010、2011年,近十年的复合增速还比不上酱油,大多数年份都是个位数增长。调味酱这块业务看着真是拉跨,可预见的未来估计也不会是发力点。

四、总结

下面把海天三大产品的数据简单罗列如下表所示:

可讲,深耕调味品行业的海天,基本是一条腿走路的,主要靠走量。产品出厂价格方面,能跟着通货膨胀走,年化在2%的幅度缓步提升,而量方面,空间很大,无论是基本盘的酱油,还是持续发力的蚝油,都有着较高的增速,持续拉动着营收快速增长。至于调味酱和其他调味品,目前看还不成气候,增长乏力。而2022年,酱油和蚝油都是首度负增长,到底是像2016年那样正常的经营调整,还是行业竞争加剧份额被挤压呢?我们再持续关注一下后续其业绩。

当然,分析酱茅,不分析一下“真茅”,那可没意思,我们看看大A神酒飞天茅台的系列数据吧。横比竖比还是比不过哇,茅台出厂价年化增速都是海天2-3倍了,还是近年死活不提价的基础上,再然后,发现销量也是你海天酱油要高。这大概就是商业模式的差异吧,产品属性的差异,导致茅台是两条腿跑路,而海天基本是一条腿走路,自然差距在年复一年就拉开了。

虽然如此说,A股能两条腿跑路的公司确实也少,很多公司一条腿走路,另一条腿能稳住就好了,这样来看海天也还是十分优秀的。好比之前研究的阿胶,价格这条腿倒是跑起来了,但销量这条腿就断了,也是走不快。

今天就写到这里吧,简单分析了一下海天产品的量价,当然,你可能也像阿C一样,既然价格提升仅有2.2%的增幅,到底能不能覆盖成本的增幅呢?虽然营收提上去了,但产品的毛利,贡献的利润是不是也一起上去了呢,尤其是近期年报反复提到的原材料成本上涨的问题。

这一块,啊C打算下篇再深挖一挖,下周再分享一些研究成果吧,球友有啥建议,有啥想了解的,可以留言交流。