点击【樱桃大房子】关注并设为星标

今天是二线城市的最后一篇了。

字数有点多,七千多字,写了一个星期,找数据找的眼睛都花了。

因为要判断一个城市的房价走势,没有数据是判断不出来的。

我写的很认真,想买房子的一定要认真看,当然这也只是给你一个参考依据。

买房一定要多去跑市场,感受市场变化,学会选筹,才能买对房子,毕竟这一波行情只是结构性行情。

武汉

1、行情丨新房

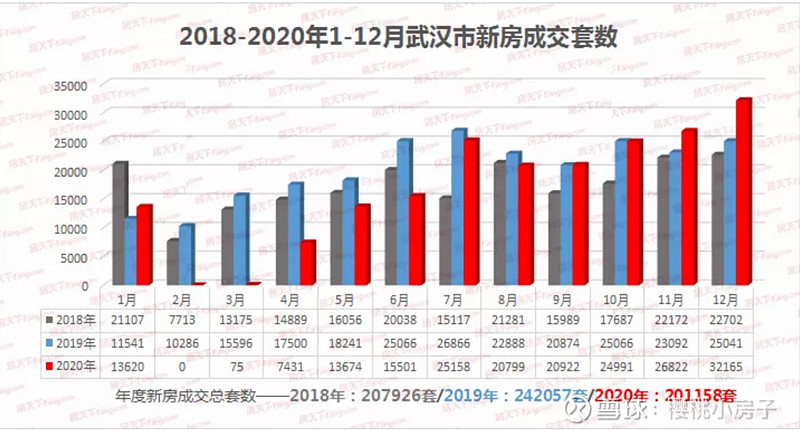

武汉2020年新房本来开局良好,结果受疫情影响,二三月市场陷入停滞。

新房成交几乎为0,4-6月新房市场逐步恢复,直到7、8月才追赶到19年水平。

9、10月与19年持平,最终在年底的11、12月成功实现反超。

供给量,2020年商品房供给257946套,面积2893.23万平方米,同比减少7.89%;

其中,住宅203404套,批准预售面积2357.36万平方米,同比减少10.61%。

成交量,2020年商品房成交224735套,销售面积2469.44万平方米,同比减少5.94%;

其中住宅197187套,销售面积2195.53万平方米,同比减少6.43%。

供过于求较为明显的是住宅以外的商品房。

当然这个成绩也是开发商以价换量得来的,2020年四季度,很多楼盘为了走量都在打折促销。

行情丨二手房

二手房成交90815套,成交面积896.97万平方米,同比减少16.37%。

主要是疫情影响,一季度基本上没有成交,下半年跟2019年比还好点。

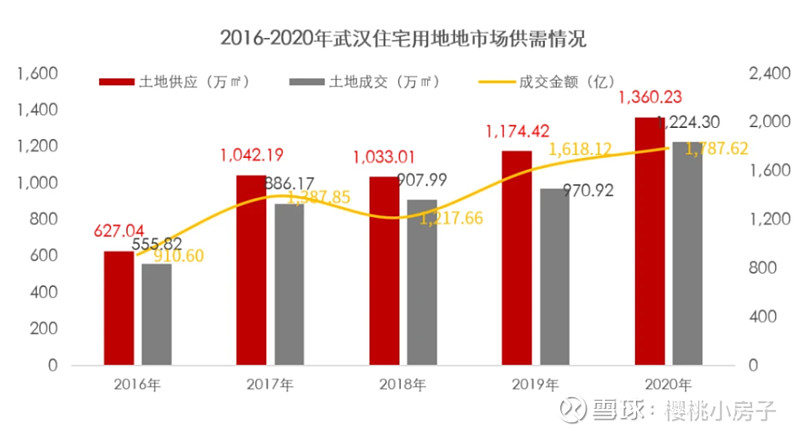

2、土地

土地我们只看住宅的供需情况。

2020年武汉推出住宅土地面积1360.23万㎡、建筑面积3198.51万㎡,建面同比下降3.74%;

成交住宅土地面积1224.30万㎡、建筑面积2910.66万㎡,同比+5.16%;

土地出让金再创新高,达1787.62亿元,同比+10.48%%;

成交楼面均价为6141元/㎡,同比+5.05%,整体平均溢价率为9.55%,低于2019年的11.67%。

如果看这个整体的土地供给量,武汉这几年的供给并不少。

而且会感觉一年比一年多。

跟2020年的成交相比,这种供给量是非常充足的。

房价似乎没有什么理由看涨。

但发现没有,地价也在曲线向上,每年都涨一点。

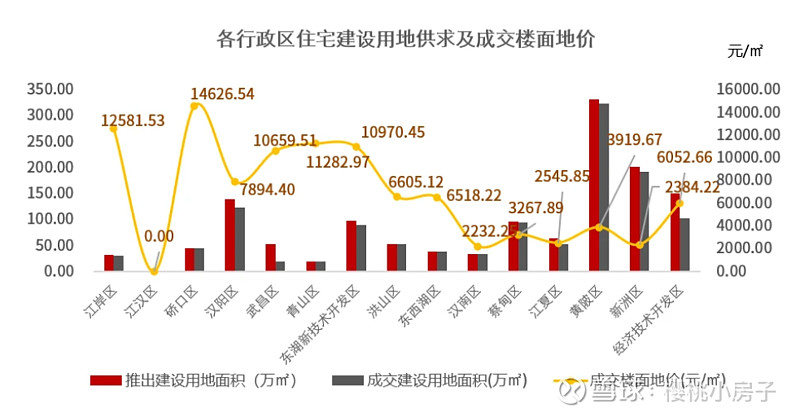

所以这肯定是一个结构性的问题,就是整体的供给量没有减少,但是核心区的土地供给量肯定稀缺,

地价最高,而远郊区供给量多,地价低,但涨幅也不小。

数据来看确实如此,2020年江汉区土地供应量为0,供给量多的主要是黄陂区,新洲区。

硚口区成交楼面地价最高(14626.54元/㎡);

而远郊的汉南区成交楼面地价最低(2232.25元/㎡)。

所以这就会造成什么现象呢?

因为核心片区土地供给量少嘛,郊区土地供给多。

结果就导致核心片区房价增值,而郊区不涨,分化。

3、库存

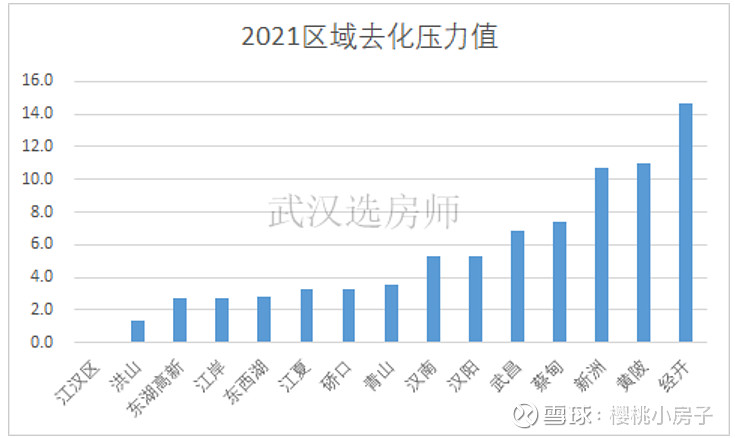

截至2020年12月末,武汉已批准预售尚未网签的商品住房175693套,面积2059.59万平方米。

江岸、江汉、洪山等热门区域,一方面在2020年成交不错,库存比较少;

另一方面2021年供应相对较少,很多热门项目压力较小。

甚至不排除涨价加推的可能。

而库存较多的是郊区,新洲、黄陂、经开区,这些地方供给也较多。

今年应该没有涨价的可能性。

4、买房建议

武汉整体不缺房子,2021年供给量充足,但这说的是整体。

结构性一定存在供给矛盾,也就是核心片区供给量少,郊区供给多。

所以我建议在能力允许的情况下,

买房一定要往核心片区买。

因为2021年武汉的核心地段也会带来一波。

优先增长潜力大和概念较强的光谷片区,特别是学区房。

郑州

郑州

1、行情丨新房

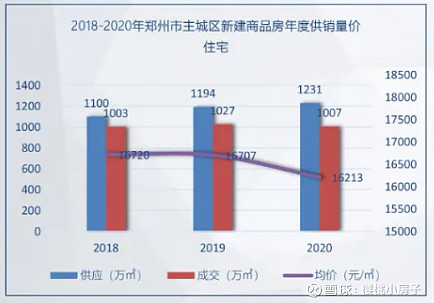

供给:2020年郑州主城区新房供给量1581万平米,环比上升4.15%;’

其中住宅1231万平米,环比上升3.16%。

成交:2020年郑州主城区新房累积销售1178万平米,环比下降12.8%;

其中住宅1007万平米,环比下降1.95%。

商品房和住宅都是供大于求。

(以下图片均来自易居)

最近三年来,郑州都是供大于求,均价有小幅下跌。

但主要是结构性的问题。

三环内新盘较少,价格相对坚挺,三环到四环开发商也在打折促销;

四环外的远郊就跌的比较惨了,两三成都很常见。

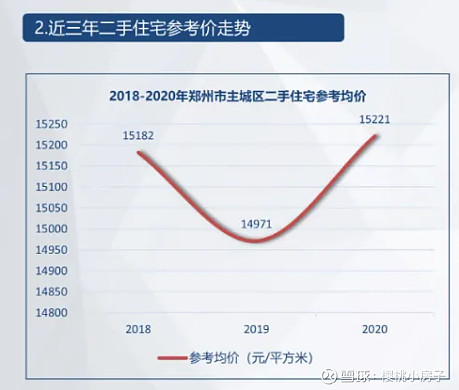

行情丨二手房

2020年主城区二手房共成交49588套。成交均价1.5万/平米,环比上行2%。

均价是看不出来,但实际上二手房市场成交非常不好,很多都跌价了。

2、土地

2020年郑州土地成交1万亩,环比下降43%。

成交金额649亿,下降28%。主城区成交面积6591亩,相比2019年下降非常快。

这对后续的楼市回暖是利好,我估计2021年郑州楼市就会迎来反弹。

3、库存

持续的供大于求,导致商品房库存不断上升;

2020年末,库存达到1043万平米,主城区去化周期12.42个月,比2019年增值30%。

但没关系,土地明显减少,只要2021年市场回暖,12个月的去化周期并不长。

4、买房建议

郑州这几年房价下跌有个特点,主城降价区域集中在西南老城,东边核心新贵区很抗跌,远郊跌的一塌糊涂。

知道哪里抗跌不抗跌后,你就知道哪里是优质资产了吧。

抗跌的就是优质资产,不抗跌的是垃圾资产。

所以今年买房,你就买那些抗跌的片区。

第一、区域来说,条件允许的情况下,首选三环内;

特别是北龙湖,东区核心区,其次是三环到四环的东边,比如龙子湖;

买不起这些地方再选北边,金水北。

买房想要升值快,首先一定要选对区域,就是产业前景好,购买力强劲,规划可期的区域。

其实逻辑很简单,郑州只有一个核心CBD,郑东新区,高收入人群在这里上班;

围绕着这里展开,你看看去哪里买房上班近就知道哪里升值快了。

北龙湖是距离CBD近,环境又好,所以成了富人区,就是郑州房茅台;

升值幅度不一定是最快的,毕竟总价高,但以后只会越来越贵。

第二、产品来说,普通购房者首选学区房,新房,次新房,地铁房。

总之,现在大胆抄底,郑州连跌三年,正是抄底良机。

很多二手房东都快哭了,跌了三成,再跌都要资不抵债了。

洛阳、南阳地王频出,价格都快要接近郑州,这绝对不正常;

地级市的房价怎么可能比省城房价高,只能说明郑州房价低估了。

这让我想起了苏州房价在2019年疯涨,有人说买不起苏州房子只能被迫去上海买的笑话了。

河南好歹是快一亿人口的省,我看到一个统计数据,买郑州房子的人,超过七成是郑州以外的各地级市人在买。

虽然河南穷,但人多啊,总有一部分买的起郑州的房子。

北龙湖的价格都四五万以上了,就说明有钱人还是有的。

厦门

今天回看了我2017年12月写的厦门楼市调研文章,当时的结论是一起静候厦门房价下跌。

2018年厦门房价确实普跌了不少;

地价更是跌的惨不忍睹,跌30%以上是常态。紧接着我写了一篇厦门地价腰斩的推文。

当时就上了微博热搜,有不少厦门本地人出来怼我,还有了著名的厦门教授的梗。

然而再怎么怼我,也掩盖不了2018年厦门楼市低迷的事实,反而证明了我预判的准确性。

而过去经过几年的调整期,厦门终于要走出泥坑了。

1、行情丨新房

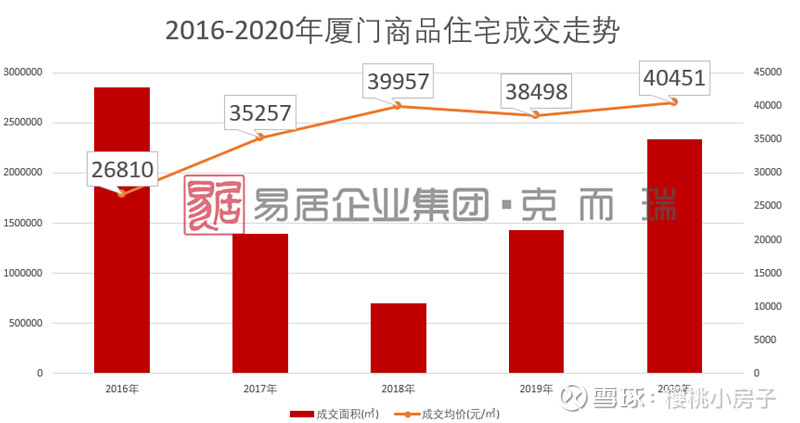

新房供给:2020年厦门商品房批准预售面积543.32万平方米,同比增长9.4%。

其中,住宅批准预售面积276.85万平方米,同比增长9.4%。

成交:2020年厦门新房成交34559套,住宅卖出21095套,234万平米;

同比增长37%。

成交金额超千亿,同比增长53%。

供给量虽然比成交多点,但成交在快速上升。

价格达到40451元/平米,创近十年新高。

从购房群体看,2020年90平米以下的刚需占40%,90-144的刚改占47.5%,144以上的改善占13.3%。

可以看出,推动这一轮的是改善型需求为主;

所以中高端片区反而会强者恒强。

从成交看也是如此,岛外四大新城;

集美环杏林湾因为景观,学区,地铁配套都好,成交超级火爆,价格连续上行;

海沧马銮湾、翔安南部新城成交也都很火,但价格还比较稳;

同安环东海域以首次置业的刚需客为主,相对弱一点。

岛内有5个板块的单套成交额平均都上了千万。

行情丨二手房

厦门从2015年开始,就是存量房成交占主导的城市了

特别是岛内,新房很少,二手房成交占主导,就跟一线城市的感觉差不多,

很多房子算是优质稀缺资产了。

2020年全年二手房成交34561套(332万平米),比2019年少了2749套

主要是上半年受疫情影响,下半年疫情影响减弱以及信贷政策相对宽松,

刚改对学区房的刚性需求,加上岛内又大搞拆迁,释放了大量购买力,还有一些炒房客也趁机介入,使得学区房炙手可热,价格不断走高。

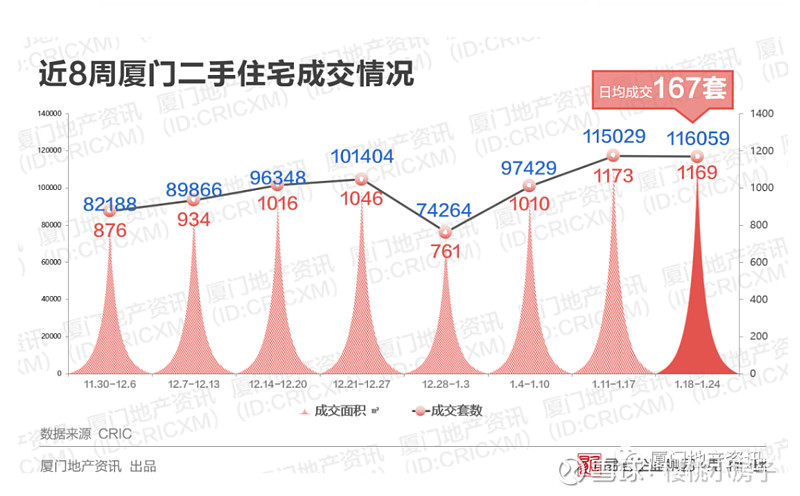

进入2021年,厦门二手房成交还在持续火爆。

最近几周的成交量都是上千套,而且很多小区,特别是学区房明显。

2、土地

厦门因为连续低迷了几年吧,为了提振市场,拿出了岛内最好的地;

所以2020年地王果然频出,4月思明区诞生百亿地王,9月又出了5.8万/平的单价地王。

最后,全年土地收入爆发式增长,出让建筑面积244.98万平方米,同比+49%。

总成交额高达660.27亿元,比2019年多了210亿元,

增长五成,创近八年新高。

平均楼面价为24075元/平方米,平均溢价率为20.3%。

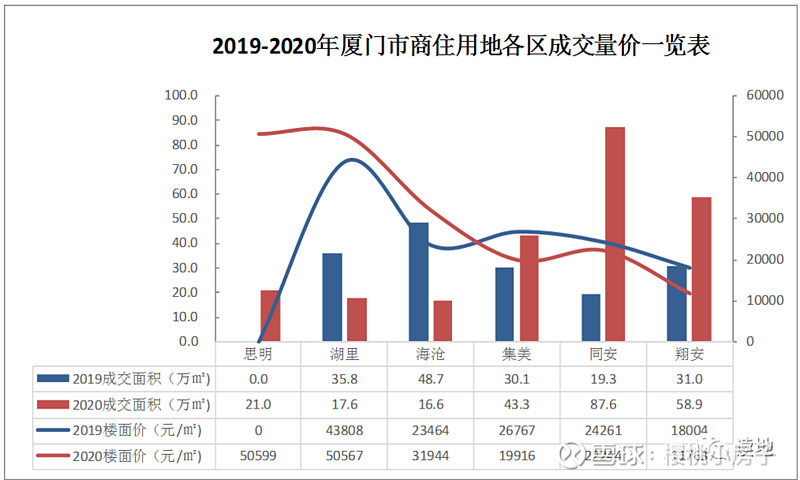

当然片区会有所分化,岛外还是供地主力,占了85%,

特别是翔安区和同安区,占了一半。

其实厦门前几年出让的土地都不多,都只有一百多万平米,但房价依然大跌。

为什么?

其实不是供给增加了,而是因为限购导致需求急剧减少,供需一下失衡了。

2020年出让的土地已经算多了,那房价为什么还可能增值呢?

我觉得不是都会涨的,片区肯定会有明显分化。

3、库存

根据厦门网上房地产显示,截至2月1日,可售住宅套数是29217套,

可售面积是341.6万平米。去化周期大概是10.59个月。

这个库存水平我看跟去年7月份的水平差不多,最近半年没有什么变化。

新房因为主要是在岛外,所以还没有二手房那么火爆。

4、买房建议

厦门这个城市有点特殊,小而美,在福建是魅力属于NO1的城市,

相当于半个省会,在他不限购时,至少有六七成是来自厦门以外的人买房,

但又不如省会的产业和人口那么强大,内卷能力不足,所以限购影响非常大。

这一轮厦门启动,跟一线城市一样,也是改善型需求在推动,

市场本身调整了三年多,会有很多改善需求要置换,

这是推动厦门房价增值的第一个原因。

第二个原因,跟外地客陆续获得购房名额,资金涌入有关。

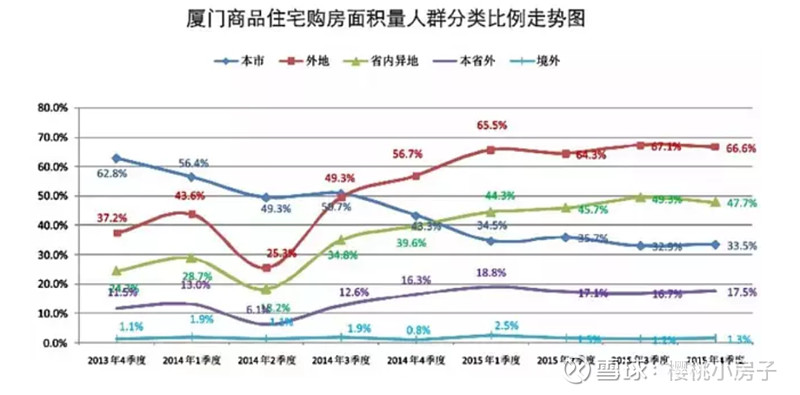

下面这个图就能明显看出来了,2014年放松限购后,外地人口购房占比迅速上升。

2019年本地人买房比例达到顶峰,占了七八成,外地客占比降到历史最低,

2020年这个数据又开始变了,本地人降了5个多百分点,外地人多了5个多百分点。

因为很多人这几年在养名额,我们从2017年3月限购算起,连续缴纳3年社保,

到2020年3月开始,后面陆续很多人就有名额了。

外地客进来,很容易搅动市场。

很多漳州、泉州、龙岩人来厦门买房一边是为了孩子教育,一边也可以投资保值,

学区房就成了首选,也是涨幅最快的。

所以学区房无疑是2020年开始启动后升值最快的资产,2021年还会继续。

厦门也是非常喜欢利用杠杆的城市;

跟深圳杭州有的一拼,只要市场启动,热门片区就会很热。

2021年,岛内学区房,新房,次新房会持续的火热,岛外的4个新城,也会很火。

新城以外的地方就会比较平稳了。

所以你买房应该知道怎么选片区和产品了吧。

福州

1、行情

福州2020年放松了限价,但市场低迷,放松也没用,市场不买账,新盘还要打折卖。

主要是受到安商房影响太大了!

2020年福州新房共供给81350套,其中住宅供给68307套,环比2019年增长78.6%。

但其中可售商品房只有24771套,大部分都是只能卖给回迁户的安商房,有43536套,占了63.74%。

安商房相比普通商品房最大的优势就是价格便宜几千块一平米。

回迁户拿着钱都去买安商房了,商品房的购买力就分流了,市场肯定好不了。

从乐居的统计结果上看,45%的楼盘开盘当天去化率不足四成;

24%开盘去化率在四到六成;而超过八成去化率的仅有11%。大部分区域的价格相比2019年有所下跌。

其中,鼓楼和台江、仓山最抗跌,而城市边缘的马尾和闽侯下降最多。

所以再次说明地段很重要。

2、土地

2020年全年,福州六城区+闽侯出让121幅地块,土地总成交金额高达1020亿!

其中,商住用地总成交金额约为971.25亿,成交面积约为920万平方。

福州四区宅地平均楼面价达到15146.84元/㎡,涨幅相较2019年每平涨1279.97元。

已经连涨两年!

但还没有达到2017年的高点,当年宅地平均楼面价高达20316元/㎡。

2020年东二环建发拿的楼面地价2.8万/平,现在东区次新二手房到4万了,我印象中房价是比2017年涨了。

五区的土地出让面积相比2019年减少了24%,再加上安商房的占比也减少了,

这对2021年的商品房价格回暖是个利好。

数据显示,福州六城区+闽侯2020年全年出让的82幅商住用地中,

仅29幅为安商房用地。

3、库存

五区的住宅库存大概是322万平米,去化周期16.9个月;

去年同期是12.7个月,还有点长,不过相比前几个月已经在减少了。

4、购房建议

福州的市场一般比厦门反应速度要慢半拍。

不管涨跌都是这样,福建最有钱的还是首先去厦门。

厦门2020年回暖了,福州要2021年才能回暖。

理由如下:

1、福州从2021年开始零门槛落户,外地有实力的购买力会涌入福州。

福建北部城市的人很喜欢去福州买房,需求增加;

这些有钱人最先进入的一定是福州主城区核心地段。

有的是为了学区,有的是为了投资升值。

那毫无疑问,鼓楼、台江这种新房供给量本身就很少的区域:

学区房是最先启动的。

其次,就是规划前景好的片区,所谓的新宇宙中心,值得重点关注。

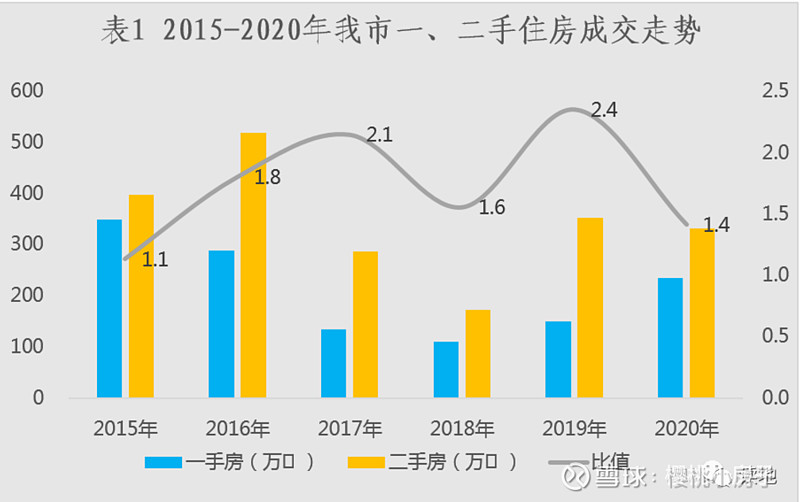

2、福州从2017年开始成交量已连续萎缩4年,需求在累积,等待释放。

3、安商房比例明显缩减,地价小幅上扬,这对房价也是个推动

但具体片区会有分化,本身就是结构性行情。

总之,想买房的赶快买就行了,但如果想升值快,首选学区房。

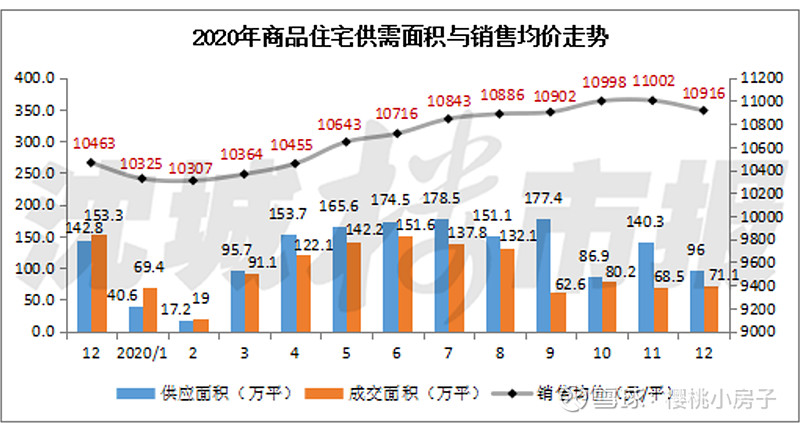

沈阳

1、供给

沈阳2020年的商品房供给情况,下面这个图一目了然。

2020年的供给量相比2019年减少不多;

但商品住宅的成交面积减少了26%。

沈阳楼市从2016年进入牛市后,一直持续牛了四年多,

甚至到2020年上半年,疫情影响很快就过去了。

但需求总有透支的一天,别的城市都因为调控进入了调整期。

楼市的周期很少有城市能逃离,沈阳这个东北城市哪能一枝独秀?

所以到2020年下半年,沈阳楼市就开始转向乏力了,金九银十没有出现。

市场预期就越来越差,12月价格开始出现下跌。

二手房的成交量下滑更明显。

新房和二手房价格差不多,没有什么倒挂,但要买房肯定还是先买新房。

2、土地

看下图,相比2015、2016、2017年,沈阳2019、2020年住宅用地的供给量和成交量都在明显加大。

一方面是需求已经在前面几年连续透支!需求不断减少。

另一方面是土地供给还在持续加大!

结果就是供过于求的问题在2021年会越来越严重!

沈阳供给量大的区域房价不可避免会下跌!

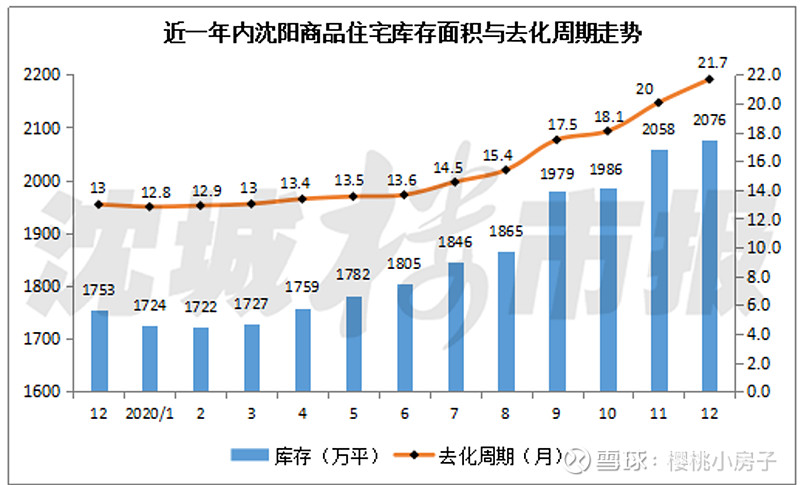

3、库存

我们不看公寓、商业、办公这些商品房,这都是严重过剩的产品,只看住宅;

2020年末,沈阳商品住宅存量套数是19.8万套,存量面积2076万平米。

去化周期长达20个月,下半年库存去化周期明显快速上升

而且我预计这个周期还会拉长。

4、买房建议

对于沈阳的2021年楼市,我不看好。

理由上面的几点已经说明了:

1、需求端透支,市场没有经过充分的调整期,当下购买力不足,还需养精蓄锐,积攒需求。

2、供给端,土地供给量连续几年加大,库存不断攀升,

供过于求的局面还会恶化,买涨不买跌的心态,会让成交量下滑带动价格下跌。

3、政策上持续房住不炒,放松的空间有限。

所以,对购房者来说,沈阳楼市2021年仅限等不了的刚需和改善入场。

投资请远离!

上面详细说了武汉、郑州、厦门、福州和沈阳。

除了沈阳外,其他四个城市的2021年,我都是看好结构性行情的。

最后还有几个城市简单说几句。

长沙

很多人总喜欢问我,我以前也写过多次了,老写也没意思,

因为长沙房价很便宜,你随时买就行了,

根本不用担心被套,买贵的问题。

但记住了,价格低不代表价值被低估!

不意味着未来的涨幅就大!

长沙是带有调控标兵的城市,你不要指望他会放松调控;

他绝不会给投资者留有暴利的空间。

所以外来投资客还是请绕道吧,放过长沙,每年房价的这点涨幅你看不上的。

天津

天津我11月写过一个调研报告,可以回看,不展开说。

天津不是说不能买,但要精选区域,天津最大的价值就在于教育;

所以他的核心资产,只可能是学区房。

和平区是教育资源最好的地方,买和平区你不用担心跌,只等着哪天涨。

上三区都算核心区,新房次新房还是值得拥有。

海教园我上次去看还有1万多套库存,卖完就没了;

如果外来人想落户天津让孩子上学,建议投这里。

如果只是落个户的话,不在天津上学,那哪里便宜买哪里就行了。

海南

海南自贸区在三年后彻底封岛。

所以在这之前,一定还会有一波的,什么时间启动;

我无法预测,但肯定会来。

所以如果你有计划到海南养老,或者买个房子度假;

那也可以考虑提前布局一下。

其他北方城市

北方城市,除了北京是北方最大吸铁石!

西安是西北五城中心,沈阳算是东北三省中心。

长期还可以外,我看好的不多。

我走遍全国这么多城市发现,支撑一个地方房价最根本的其实还是:

实体产业!

一个城市只有拥有好的产业前景,人的收入才有增长,

才能吸引人才,房价才有想象空间和支撑,否则只能是海市蜃楼。

现在人为什么喜欢往南方流?

还不是因为年轻人需要可发展的空间和平台吗?

其他我没有分析的城市,比如南宁,南昌,贵阳这些城市,存在感确实比较低,只能吸引本省的人口买,

你们可以对照我的分析方法,找找成交量走势,土地供给量和库存来预判未来市场。

至于片区选筹,其实我之前也讲过,五大法宝一定要学会。

总之:

我认为大部分热点二线城市在2021年会承接一线城市的热度,行情是结构性的。

所以如果你想买对房子,一定要认真看我文章。

好了,一二线城市的预判推文写到这里结束了,我文末要开下好久没开的打赏,收一下去年的稿费,大家随意。

下一篇说三四线城市,说完我就差不多放假了。

长按二维码关注“樱桃大房子”

觉得本文不错,就顺手帮我转发到朋友圈和微信群哦,谢谢。