#ALS# #渐冻症# #GLP-1# $先声药业(02096)$

前不久,因为3期临床试验显示此前加速批准上市的ALS药物AMX0035的疗效与安慰剂相当,Amylyx决定将这款唯一在售产品撤市。不过靠着在2023年销售这款产品赚来的3.8亿美元,Amylyx在市场上开始物色临床中后期项目,并最终敲定了一笔好买卖。

7月10日,Amylyx宣布收购一款GLP-1拮抗剂avexitide。注意,这不是用于降糖减肥的GLP-1激动剂。

此次交易可以说是价廉物美。

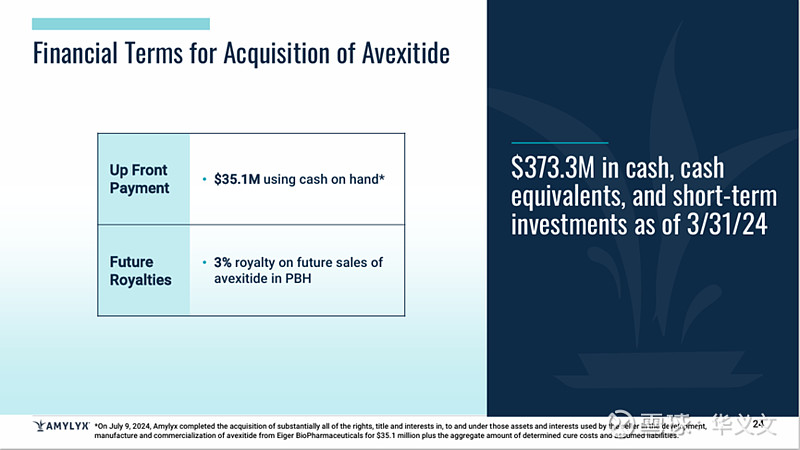

先来说说收购这款药物Amylyx所要付出的代价:首付款3510万美元,外加修复成本以及承接债务,以及区区3%的未来销售分成。对于在手现金、现金等价物和短期投资有3.7亿美元的Amylyx来说,这点钱是不在话下的。

接下来看一下这个项目。

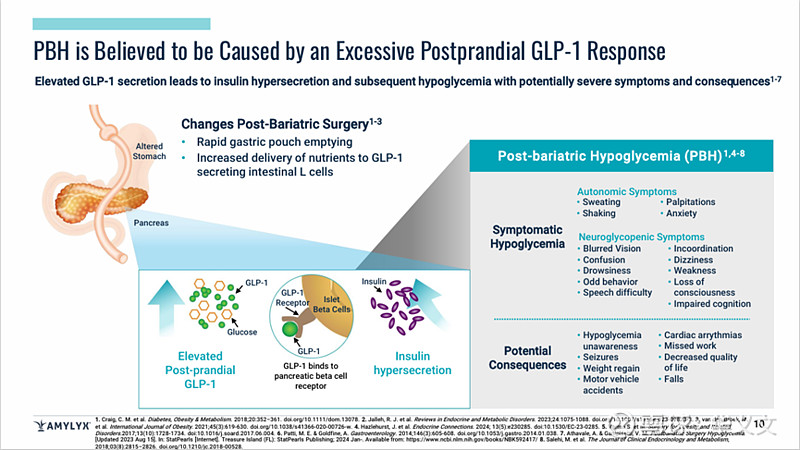

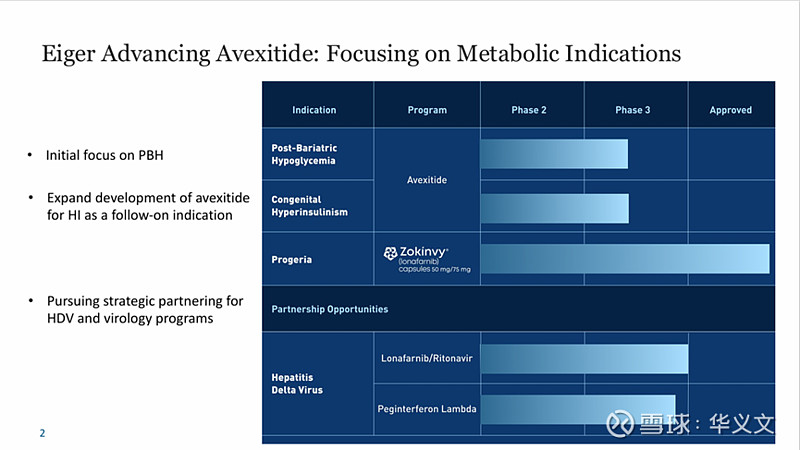

这款药物的适应症是减重手术后低血糖症(Post-bariatric hypoglycemia,PBH),由餐后GLP-1过度反应导致胰岛素过度分泌引起,故表现为餐后高胰岛素性低血糖症。具体症状包括自主神经低血糖症状和大脑神经元低血糖症状,如认知损伤、失去意识以及癫痫发作等,一般在术后1-3年发病。美国约有16万患者,欧洲则有约8万。

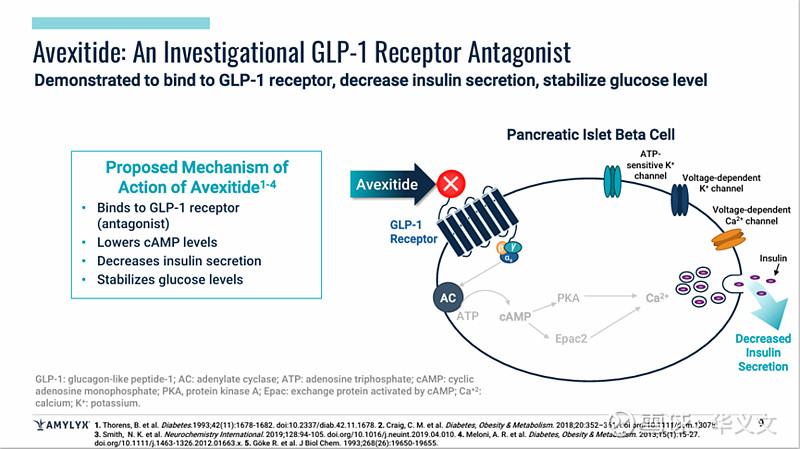

Avexitide是GLP-1激动剂艾塞那肽的31个氨基酸片段,变成一种GLP-1受体拮抗剂,与GLP-1受体结合并将其阻断,减少胰岛素分泌,稳定血糖水平。临床上开发的给药方式,先是静脉给药,后改为皮下注射。Avexitide治疗PBH被FDA授予突破性疗法资格(BTD)。

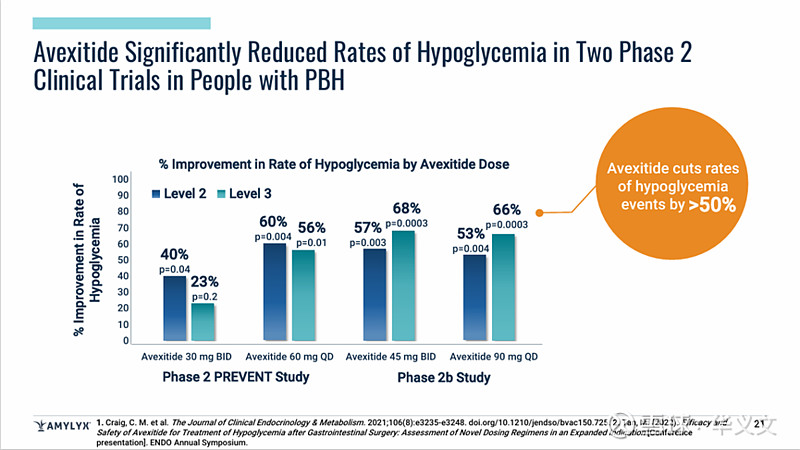

Avexitide已经完成2期临床试验。在1期剂量爬坡和2期安慰剂对照试验(PREVENT)中,均能显著降低餐后胰岛素水平和血糖水平。此外,在2期(PREVENT)和2b期临床试验中也看到2级和3级低血糖事件明显减少。不良事件都是轻中度且十分短暂,只出现1例与试验药物无关的严重不良事件,无患者退出临床试验。其他常见不良事件包括恶心、头疼和注射部位淤青等。

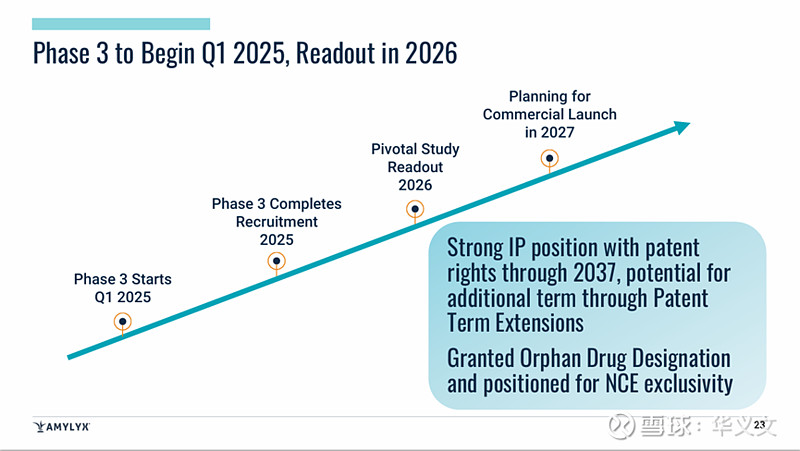

而且,之前也已经就3期临床试验方案与FDA做过交流,FDA也同意沿用2期(PREVENT)和2b期临床试验中的2级和3级低血糖事件作为3期临床试验的主要终点。Amylyx计划在2025年第一季度启动3期临床试验,沿用90mg QD治疗方案,周期6个月含3个月对照和3个月开放标签,样本量约90例患者。预计2026年读出数据,2027年上市销售。

此外,在开发的另一个适应症先天性高胰岛素血症(congenital hyperinsulinism),不仅拿到BTD,还被FDA授予儿科罕见病药物资格认定(RPDD)。一旦批准上市,将有机会获得一张价值不菲的优先审评券(Priority Review Voucher,PRV)。

Amylyx之所以能够拿下这样一个价廉物美的项目,是因为卖家Eiger BioPharmaceuticals在2024年4月因为经济危机已经按美国破产法第11章向德州法院申请破产保护,并出售全部资产。

5月,Eiger的唯一上市产品,治疗早衰症和早衰样核纤层蛋白病的孤儿药lonafarnib以4610万美元出售给Sentynl Therapeutics。另一项核心资产便是Amylyx收购的avexitide。

此外还剩下唯一在研口服丁肝疗法lonafarnib/ritonavir,拿到BTD和孤儿药资格,已经与FDA召开了pre-NDA会议,但是一直没有提交上市申请,原因还是在于需要钱。FDA要求在提交NDA之前还需要补充一项病毒性实验,同时在寻求加速批准时必须启动一项确证性临床。其实吉利德在美国的上市申请也被FDA拒绝了,所以丁肝疗法在美国仍然是空白。

还有一个项目是用于多种病毒感染的peginterferon lambda,同样拿到BTD和孤儿药资格,完成3期临床试验患者入组工作,之前也曾经尝试向FDA申请紧急授权使用治疗新冠病毒感染,但还是放弃了。

其实Eiger的经济危机在2023年6月就已经凸显。当时Eiger采取裁员和优化管线的方式,将全部资源集中在avexitide治疗高胰岛素性低血糖症的临床试验上。即使如此,当时在手资金也只剩下5360万美元,预计勉强可以维持到2024年第四季度。不过,Eiger并没有坚持到最后时刻,而是提早选择破产保护,出清全部资产,希望对各方有所交代然后体面退场。

如今,国内不少biotech也面临这样的窘境。鉴于融资渠道十分狭小,通过变卖资产回血自救已经成为共识,不过要快,有些公司甚至都来不及自救就濒临关门。在这样的局面之下,倒是成为一些传统药企抄底入手的好时机,尤其是有较好现金流的企业,可以抓住这波行情,通过产品升级换代实现业务转型。