$美迪西(SH688202)$ $昭衍新药(SH603127)$ $康龙化成(SZ300759)$ #CRO# #模式动物#

【华义文随笔】

美国中型CRO公司Inotiv成立于1974年并从第二年开始运营,基本上也就是美国CRO行业开始萌芽的时候。公司在2000年实现IPO。2018年,公司更换了新的管理层,然后开始了一系列并购重组动作,并在2021年将公司名称从原先的Bioanalytical Systems变更为现在的Inotiv。

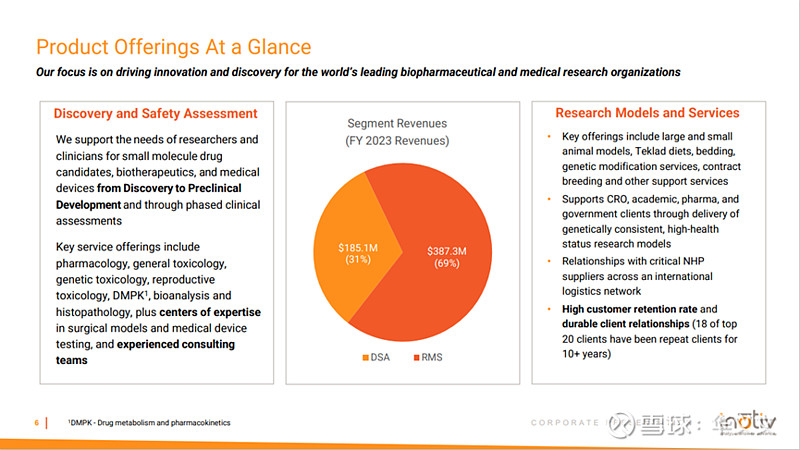

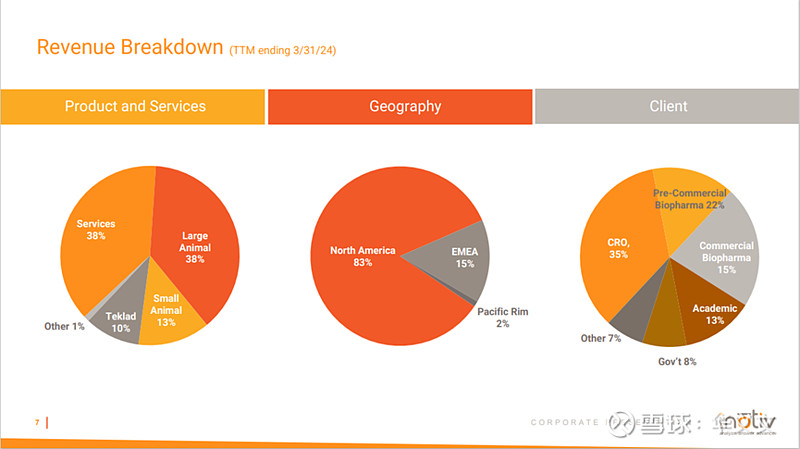

Inotiv主要向制药和医疗器械行业提供非临床和分析研发服务,以及销售多种研究用动物和相应餐食。公司将业务分成两大块,其一是Discovery and Safety Assessment(药物发现和安全性评估,DSA),包括药理学、一般毒理学、遗传毒理学、生殖毒理学、DMPK以及生物分析和组织病理学;其二是Research Models and Services(研究模型和服务,RMS),包括小鼠、大鼠以及非人灵长类动物和兔子。就收入而言,Inotiv的DSA和RMS基本上是3:7。

相比行业巨头Charles River,只是少了生产板块,而且DSA和RMS的收入基本上是3:1。

DSA领域的主要竞争对手是美国2家上市公司和一家中国上市公司(估计是Charles River、LabCorp和药明康德)。RMS领域的主要竞争对手有5家,包括美国一家上市公司(估计是指Charles River),美国2家私人公司,美国一家非盈利机构以及欧洲一家私人公司。

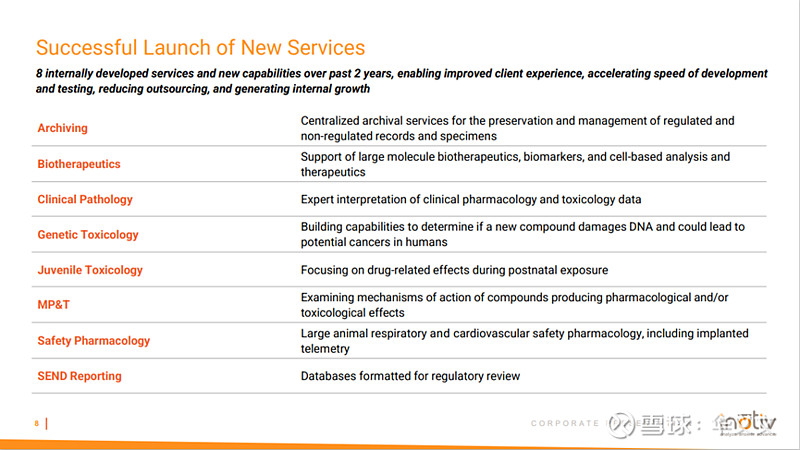

在过去两年,公司又推出了8项服务功能,包括保存实验记录和样本,以及临床病理、安全药理等,帮助改善客户体验,减少外包,从而提高内生增长。

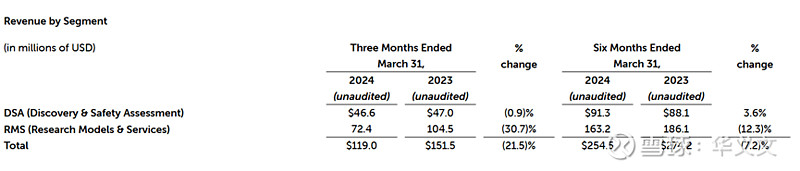

5月15日,Inotiv公布了2024财年上半年业绩(2023年10月到2024年3月),收入2.545亿美元,同比减少7.2%(1970万美元)。具体来说,RMS板块减少2290万美元,包括1)猴子销售额减少1250万美元;2)以色列业务在2023年8月出售也导致RMS板块收入减少590万美元;3)小动物销售额和RMS服务业务减少。不过,DSA业务收入增加了320万美元。

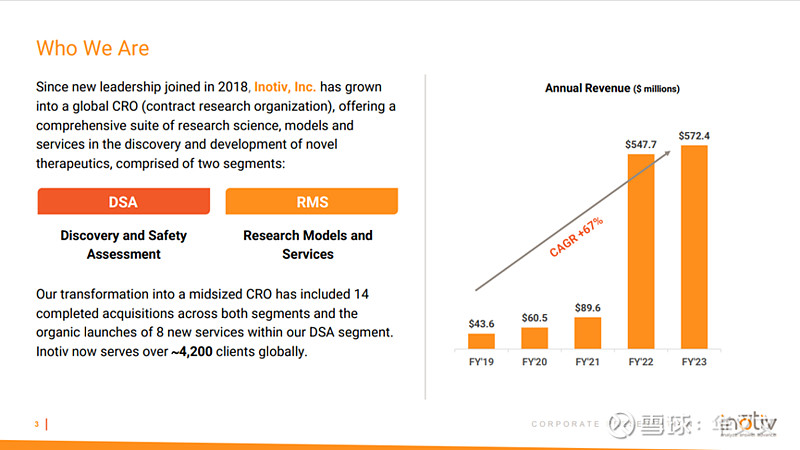

其实,Inotiv原本也是一家小型CRO,从2018年新的管理层接手以来开始迅速膨胀。Inotiv在48个月内一共收购了14家公司,共33个设施。随后又经历了关停并转,整合资源,形成2022财年和2023财年相比之前有了飞跃式发展,成为一家中型CRO。

之所以猴子业务显著影响公司整体收入,原因就在于大动物业务收入占比达到38%,将近四成。关于猴子的供应情况,公司在2023财年报告中也提到猴价持续上涨,分析原因就在于猴子来源地的变化。

在新冠疫情之前,中国是实验用猴的主要出口国,但是在2020年初,中国停止出口食蟹猴。因此也就不得不转向柬埔寨、越南和毛里求斯寻找新的猴源,从而导致市场上猴价迅速上涨。2022年11月,公司被美国司法机构指控公司的猴子供应商伙同柬埔寨政府官员从2018年7月到2021年12月涉嫌7起非法向公司供应猴子。如此叠加之下,猴价上涨,这可能限制biotech无法承担新候选药物的安全性评估,而且目前biotech也面临融资困难。其实,Charles River也受到类似指控,并转而收购毛里求斯猴场。

考虑到猴子业务对收入和利润的巨大影响,以及客户对猴子需求的不确定性,公司撤销了2024财年的财务指引。