#CRO# $QUANTUMPH-P(晶泰科技)(02228)$ $万邦医药(SZ301520)$ #仿制药一致性评价# $百诚医药(SZ301096)$

【华义文随笔】

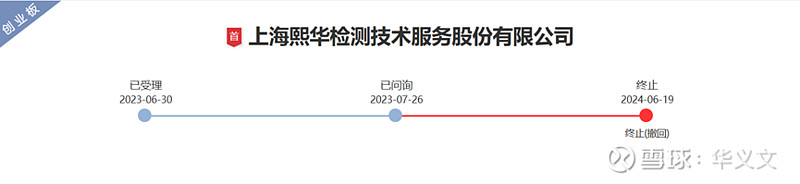

6月19日,熙华检测撤回了深圳创业板的上市申请。近来,国内三大交易所终止IPO审核的案例屡见不鲜,这种司空见惯的程度已经让人对这类新闻的敏感性变得越发麻木了。

受到医药行业资本寒冬的影响,CRO板块也被牵连。熙华检测是在本周第二家终止IPO的CRO企业,云舟生物就在周一也从上海科创板撤回上市申请。

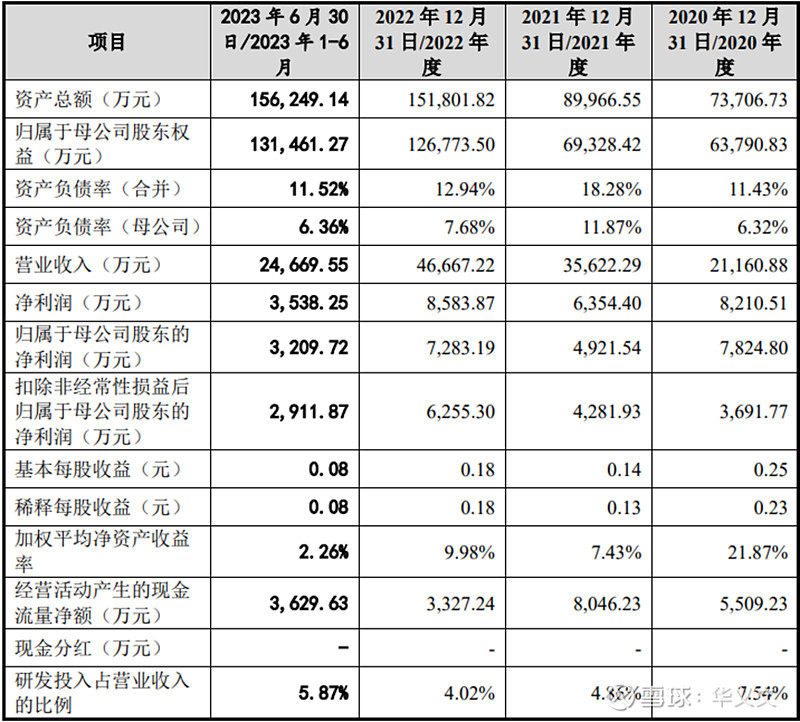

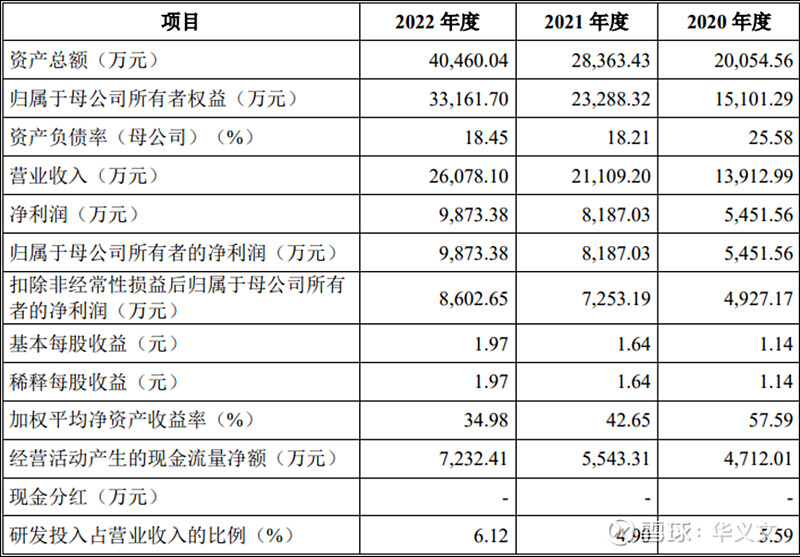

其实,从招股书披露的数据来看,无论是收入还是净利润,熙华检测的表现还是可以的。特别是2020年到2022年收入大踏步增长,也符合当时的行业整体水平。不过,看着2023年上半年的收入和净利润其实出现了增长势头明显放缓,相比2022年简单折算猜测2023年基本上和2022年持平,同样也符合行业情况。那么,也可以推测2024年收入和净利润是开始下滑。继续强行推进IPO也是十分困难的。

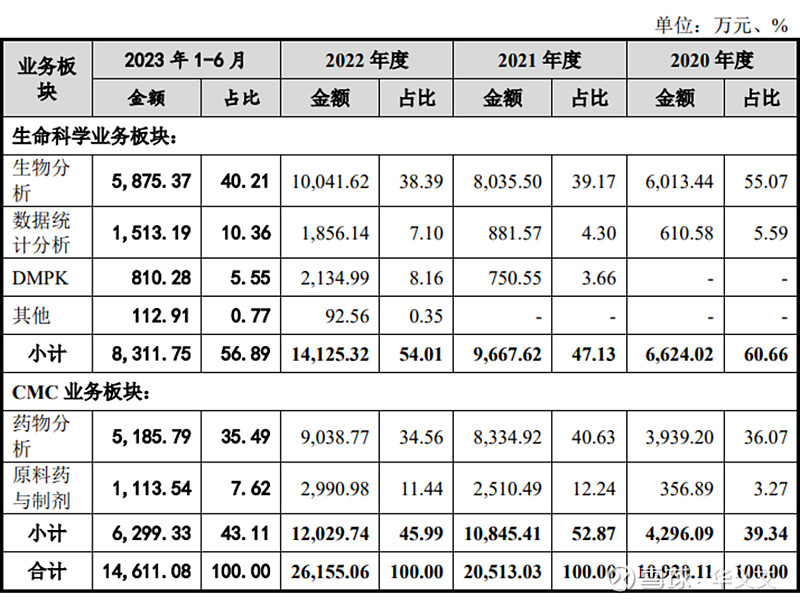

从业务范围看,熙华检测主要包括两大块,一是生物分析,二是药学开发。具体来说是生命科学和 CMC 两大板块,其中生命科学业务板块主要包含生物分析服务、数据管理与统计分析服务和临床前 DMPK 服务;CMC 业务板块主要包括药物分析、原料药(API)与制剂的工艺开发与优化等。从收入来看,生命科学业务占比略高于CMC业务。

从时间上看,成立于2015年的熙华检测正好赶上722核查以及仿制药一致性评价高潮,所以从业务范围可以简单归为阳光诺和、华威医药以及万邦医药等以化学仿制药CMC和BE为主业的一类CRO。根据招股书披露的信息,截至 2023 年 6 月 30 日,熙华检测已累计完成 130 余项生物创新药及生物类似药、170 余项化学创新药、840 余项仿制药一致性评价临床样本分析,显然仿制药是占比最大。

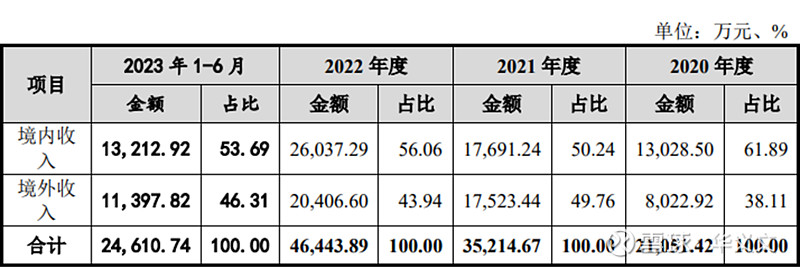

相比其他同行,熙华检测的境外业务做得风生水起,收入占比超过40%,特别是通过收购 Primera、TCM 子公司开展当地 CMC、数据统计分析业务,通过业务整合和协同发展,境外收入复合增长率达 59.48%。

再来看一下人员情况,熙华检测核心团队主要来自于药明康德,或许可以称之为“小药明”。有意思的是创始人邢金松本科和博士都是从事植物科学研究,即便是在生物医药行业工作多年,对于水稻种植依然心心念念。甚至于,在创立熙华检测的同时,他还创立了另一家公司主营水稻种植和销售业务,自己的重心也忙于在东北、安徽等地考察水稻种植项目。可以说左手CRO,右手水稻种植,都不落下。

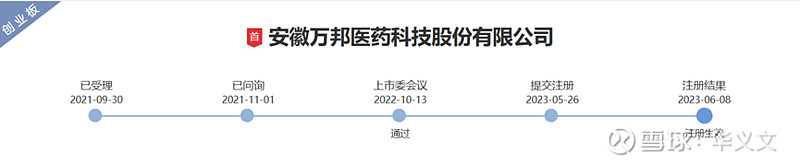

话说回来,正所谓“时也,命也”。此次IPO终止,熙华检测就是没踩在时间点上,特别是与去年上市成功的万邦医药相比,或许就更让决策层懊悔为何没有早一年提交上市申请。

很显然,比较两家公司2020年到2022年的收入和净利润,熙华检测并不比万邦医药差。但,万邦医药就是掌握了时机,在IPO审核收紧之前,可以说是在大门敞开的时候成功实现鱼跃龙门。在这之后,IPO大门迅速关上,目前只留下很小的缝隙。

可以预见,从年初的澳斯康和澎立生物,到本周的云舟生物和熙华检测,这个队伍会越来越大。目前还差临门一脚的CRO,包括前不久提交注册的益诺思,以及过会的迈百瑞和六合宁远。而深受关注的AI+概念股CRO晶泰科技则是得益于新劈的18C规则才成功上市。总体来说,今年各行各业的IPO就是冷清,CRO也不例外。