$凯莱英(SZ002821)$ $药石科技(SZ300725)$ $康龙化成(SZ300759)$ #CDMO# #新能源电池投资攻略# #新材料概念#

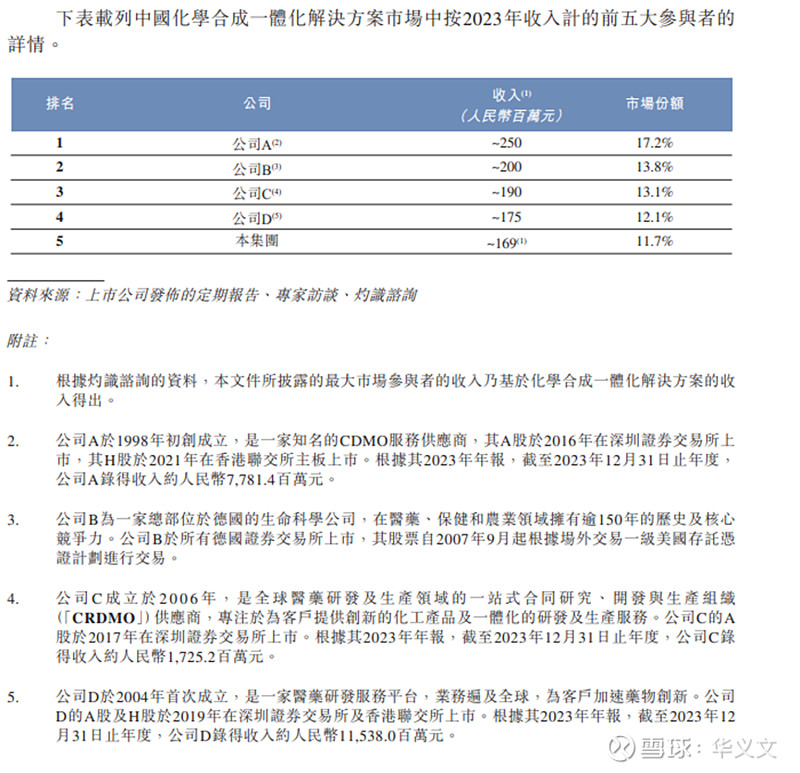

6月13日,港交所新增一份招股书。在对申请人所处行业地位进行定位的时候,特别提到了一个全新的赛道,即中国化学合成一体化解决方案市场。根据知名咨询机构的调研,申请人位列中国第五,非常了不起。

在尝试理解何为“中国化学合成一体化解决方案市场”之前,先来看一下申请人身前4位分别是哪些赛道龙头企业。

也不知道是何规矩,招股书设置了猜谜语的环节,行业排名榜单只是描述同行的信息,就是不直接把公司名称说出来。好吧,那就尝试着猜猜看吧。

首先公司A,是一家成立于1998年的A+H上市CDMO公司,那便是凯莱英,2023年收入78.252亿元,略有出入。榜单里列出的收入是2.5亿元,占比非常小。

接下来是公司B,一家德国生命科学公司,第一想到的是德国默克,不过根据150年历史就排除了。根据医药、保健和农业三个关键词,那就是拜耳了。榜单里的收入是2亿元,相比中国区收入36.24亿欧元而言简直不值一提。

然后是公司C,2017年在深交所上市的CRDMO,2023年收入17.252亿元,这便是药石科技。榜单里写的是1.9亿元。

最后是公司D,2019年同一年实现A+H上市,那就是康龙化成了,2023年收入115.38亿元。榜单里是1.75亿元,估计康龙都觉得摸不着头脑。

既然是放在一个榜单上,那这4家公司有什么共同特点呢?凯莱英、药石科技和康龙化成都有化学CDMO业务,这是普遍认可的。那,拜耳在中国也有这块业务吗?貌似没听说。而且,前五家公司加起来一共9.84亿元,占比达到67.9%,换句话说所谓的“中国化学合成一体化解决方案市场”才多大呢?

继续阅读招股书,尝试寻找答案。

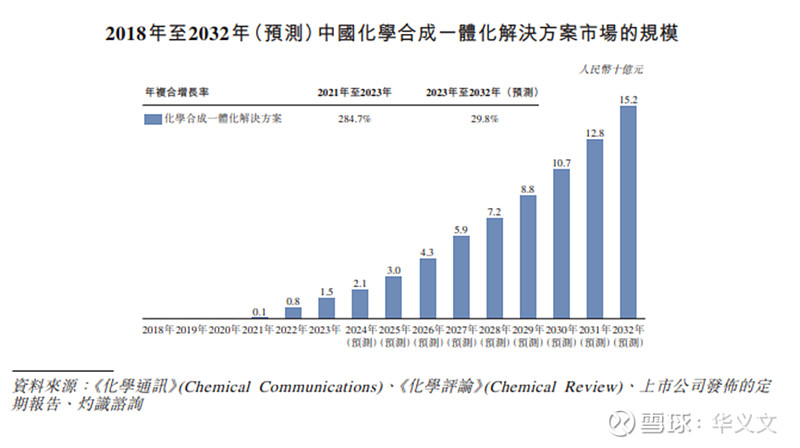

这份市场规模增长趋势显示,中国化学合成一体化解决方案市场是从2021年起步的,彼时的行业规模是1亿元,并且在2023年迅速攀升到15亿元,短短两年时间翻越了一个数量级。

招股书中还提到“化学合成解决方案市场价值由2018年的人民币5134亿元增长至2023年的人民币6582亿元”。显然,两者的巨大差距就在于“一体化”。那么“一体化”到底包括哪些呢?来自于招股书的解释是“化学合成一体化解决方案是指包含工程和工艺技术及设备的一揽子解决方案,有助于精细化学品的实施和生产”。貌似有了些理解,但又不尽然。

为了适当保护脑细胞,还是直接看申请人的主营业务吧。

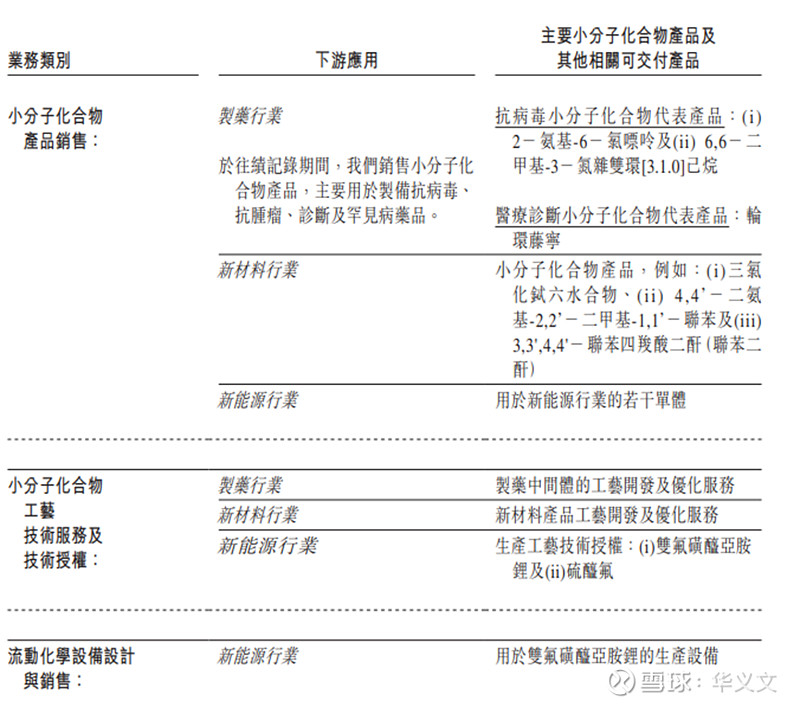

具体来说包括三大板块,即小分子化合物产品销售、小分子化合物工艺技术服务及技术授权,以及流动化学设备设计与销售,下游应用领域包括制药行业、新材料行业和新能源行业。

看到这里,有点明白,又更加糊涂了。

前面提到的前四家公司都是制药行业,但新材料和新能源好像并没有看到这四家公司有所提及。同样,流动化学设备设计与销售可能也是并不涉及的。

所以,除了将行业第五的位置送给申请人之外,这份榜单想要表达什么意思呢?

不管怎样了,不去想了。直接公布这位神秘的申请人,或许对其熟知的人士能立马明白其中的奥妙。

这家公司便是上海凌凯科技股份有限公司。

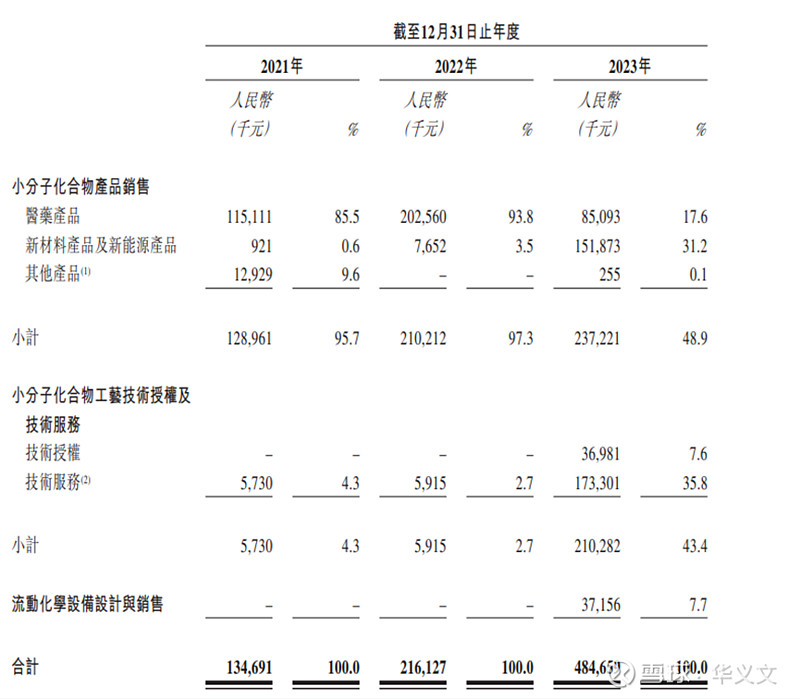

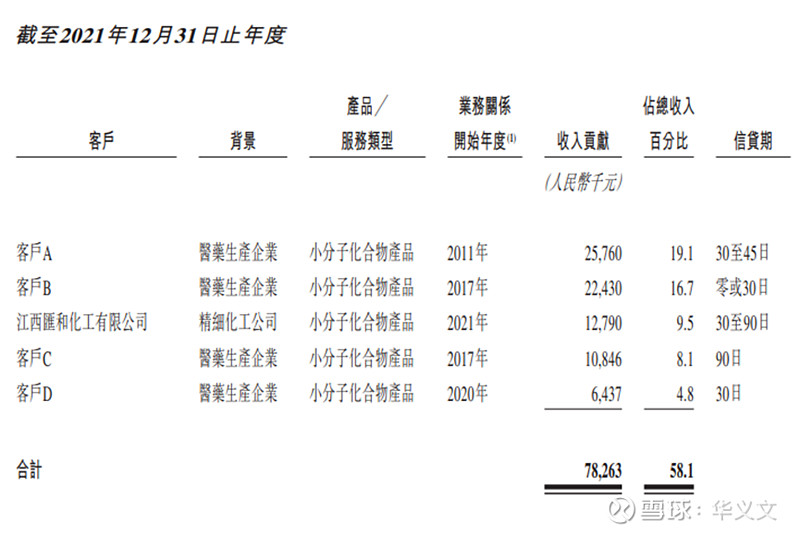

从收入来看,凌凯在2021年到2023年呈现快速增长势头,分别是1.34亿元、2.16亿元和4.85亿元。这里又冒出来一个问题,榜单里列出来的2023年1.69亿元是如何计算得出的?基于下表中2023一列的数字各种排列组合,未得,又是一个问号。

不过,虽然读着这份招股书伤了许多脑细胞也没搞明白“中国化学合成一体化解决方案市场”为何物,但还是有所收获的,特别是对于国内那么多医药化工厂而言,是有助于开阔思路,在高度内卷的医药行业之外开辟新天地。

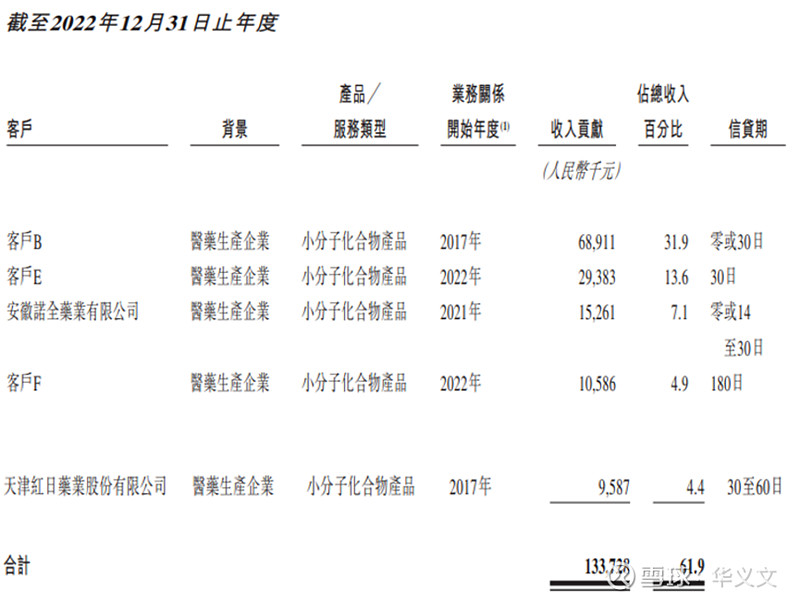

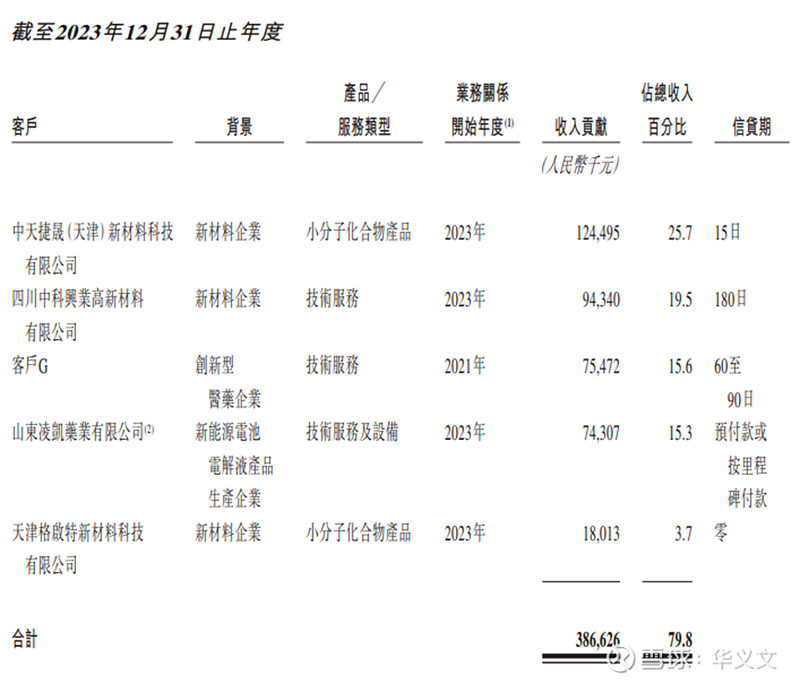

回顾凌凯2021年到2023年前五大客户的变化,明显发现从2021年和2022年以医药生产类客户为主,一举进入新材料和新能源行业。前五大客户的收入贡献从2021年7800多万元和2022年1.34亿元,直接在2023年蹿升到3.87亿元。可以说是,跳出医药行业的红海之后,收获了新材料和新能源的一片蓝海。

正所谓“英雄各有见,何必问出处”。

特别值得一提的是,凌凯核心团队的主要成员就是80后三兄妹。董事长陆茜在2008年环境工程本科毕业,初生牛犊不怕虎,在2011年就创立凌凯,在经营企业期间也拿到了管理学博士。表妹匡逸担任副总经理,是英语本科,而表哥陈勇担任监事会主席,是化学工程专科。

即便在现代企业管理教育体系下培育出一大批职业经理人,家族企业依然有其独特优势。在这样一个到处都是名校海归博士的高新技术行业,凌凯从成立到冲击港股IPO,想必在企业管理和市场拓展方面有其独到之处,也讲述着一个草根逆袭的励志故事。