$九洲药业(SH603456)$ $普洛药业(SZ000739)$ #原料药# #CDMO# $药明康德(SH603259)$

【华义文随笔】

我国是全球化学制药供应链体系中的关键一环,不仅是API生产和出口大国,同时也是CDMO行业里的重要角色。这一点在新冠疫情期间药明康德、凯莱英和博腾收获辉瑞大订单就得到了印证。当然,大订单之后又该如何应对突然空余的巨大产能就是另一个话题了。

国内还有很多药厂是从原先主营API到如今大力发展CDMO业务,其中的典型代表包括九洲和普洛。其实,无论是CDMO还是API+CDMO,都在思考的一个问题就是,该往哪个方向发力?除了内部剖析讨论之外,或许也可以从对标国际巨头那边得到一些启发,比如EUROAPI。

EUROAPI其实是赛诺菲瘦身计划的产物。2022年,赛诺菲将6家原料药工厂拆分成立一家新公司,并在Euronext独立上市。这方面,赛诺菲领先于在同行。Teva计划在2025年上半年完成拆分API板块。赛诺菲还计划在2024年第四季度将消费健康业务也拆分出去,不过GSK和强生早就完成了拆分,也就是现在的Haleon和Kenvue。

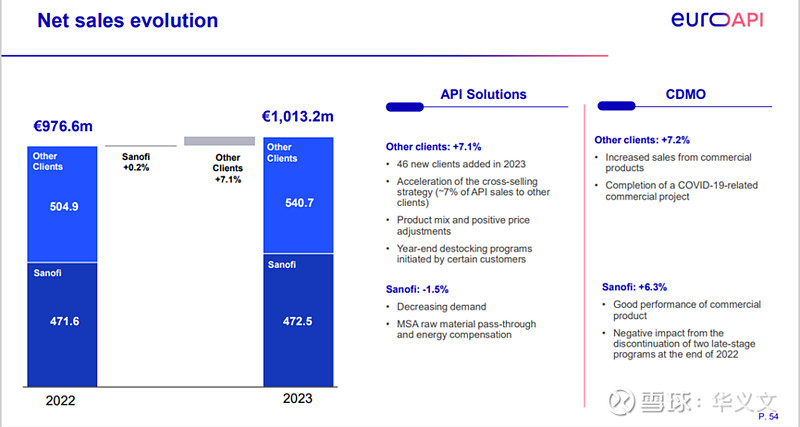

再回EUROAPI。2023年净销售额突破10亿欧元。由于是刚从赛诺菲拆分出来的,所以目前的大客户依然是赛诺菲,其中的4.7亿多欧元收入是来自于赛诺菲。不过相比2022年,赛诺菲的贡献基本上没有增长,只有区区0.2%。反倒是赛诺菲以外客户的收入有较好增长,无论是API业务还是CDMO业务增长都超过7.1%。

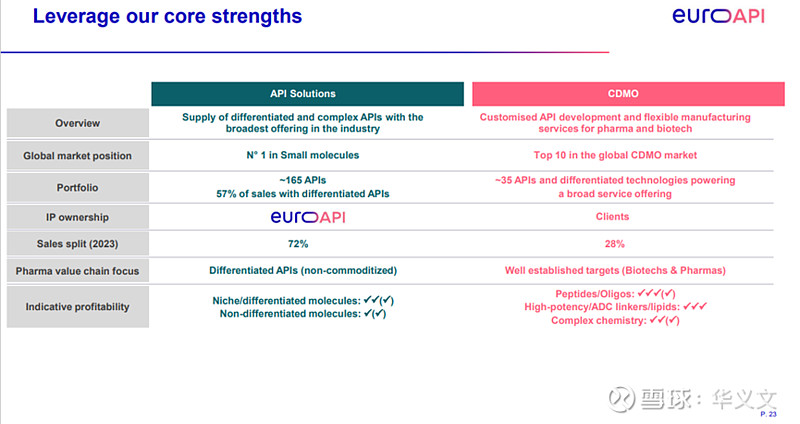

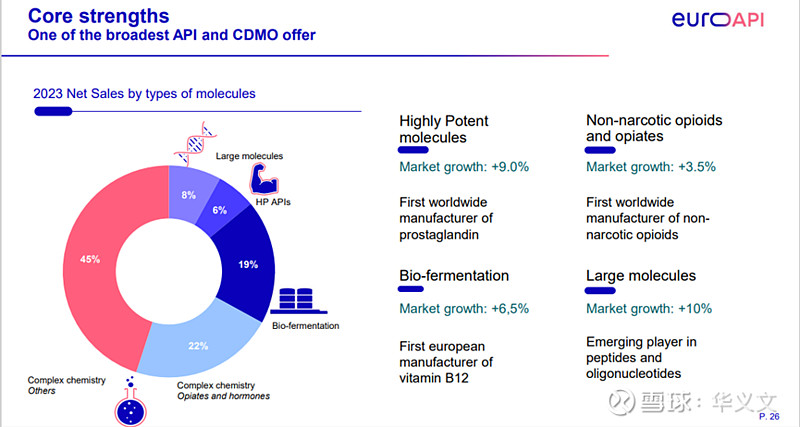

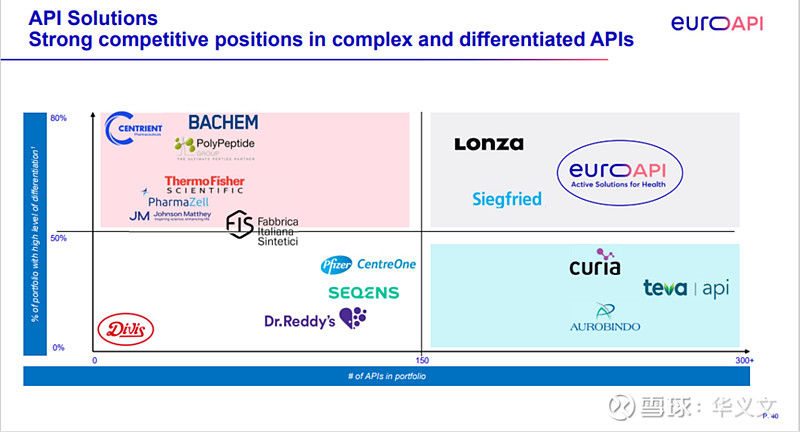

公司两大块业务API和CDMO,收入占比分别是72%和28%。其中,API业务处于全球第一位置。在现有165种API中,约57%收入来自于具有差异化优势的品种。其中,前列腺素是全球第一生产商,维生素B12是欧洲第一生产商。而CDMO业务在全球也占据Top10,在多肽、寡核苷酸、高活API以及ADC linker等方面有较好利润。

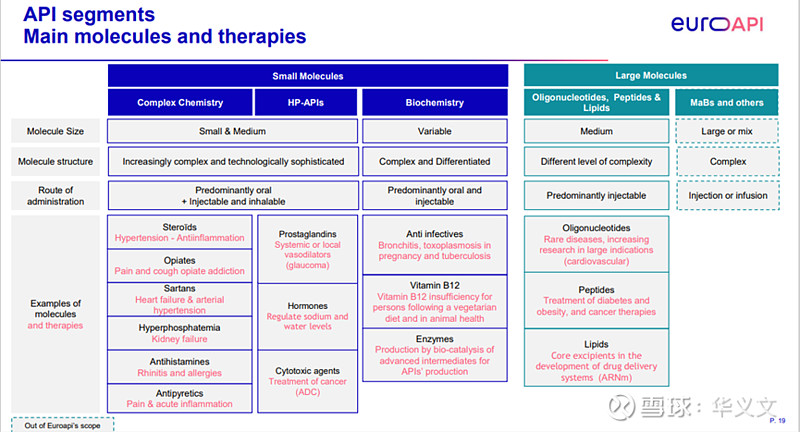

按照公司划分的分子类型,EUROAPI除了抗体和CGT等生物大分子不做之外,其他类型都有,包括复杂化学、高活API、生化原料以及化学大分子,如寡核苷酸、多肽和脂质。这其实也是源于赛诺菲之前的管线布局是以化学药为主,近来十分倚重的度普利尤单抗是从Regeneron引进的。

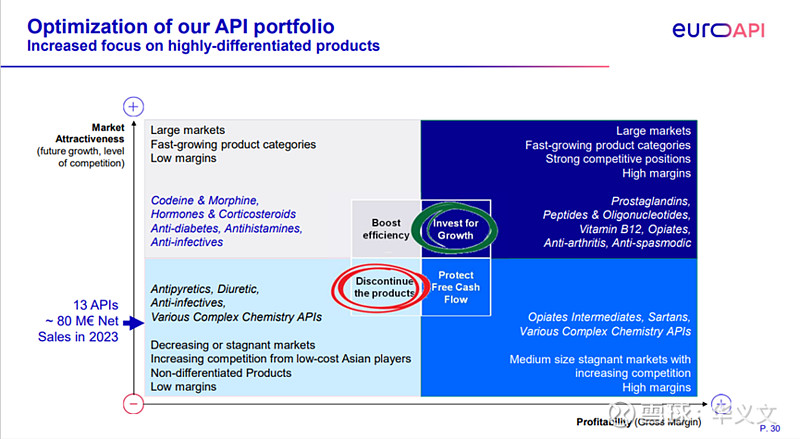

为了找到今后的发展方向,公司对目前日常生产的约200种API进行归类,并测算了市场潜力,得出的结论是TIDES和高活API的年复合增长率(CAGR)位列前茅。

鉴于此,公司加大投入建设这些领域的生产线。2023年花费约1000万欧元收购了BianoGMP,这是一家专注于寡核苷酸业务的德国CDMO。当年,BianoGMP收入120万欧元。

对于销售下滑且利润较低的13种API,大多数是主要供应给赛诺菲,但由于赛诺菲的普药市场不断萎缩,公司计划有序停止生产,包括计划剥离相应的两家工厂。从而进一步巩固公司在差异化复杂API市场的竞争地位,无论是差异化程度还是差异化API数量。

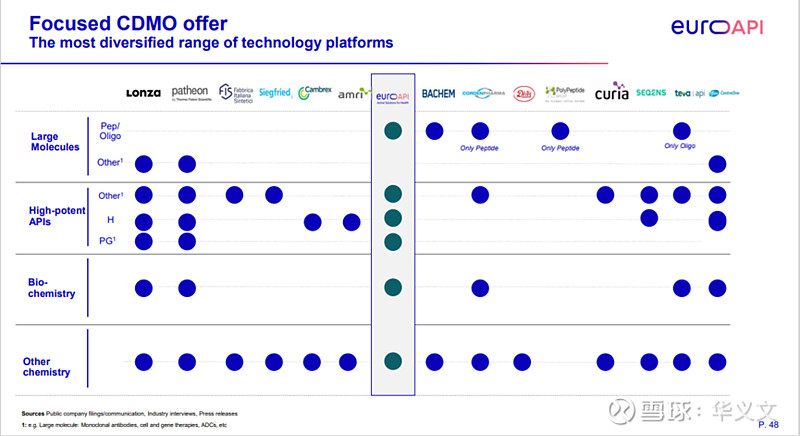

按化学分子类型来说,EUROAPI与众多同行相比是最全面的,有利于公司承接各种类型的CDMO订单。

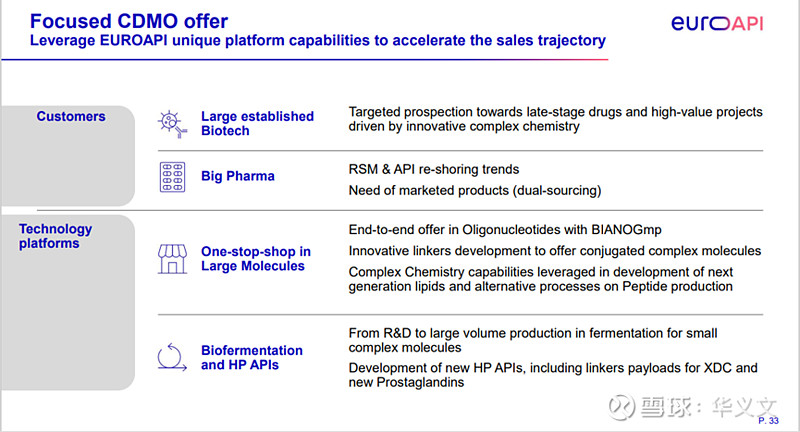

对于公司来说,会把重心放在大客户上,包括已经成长起来的biotech的后期高价值项目,以及成熟的big pharma对于上市品种稳定供应链中多场地生产需求,避免单一工厂的潜在风险。

此外在技术平台方面,公司的重心是化学大分子,包括TIDES以及偶联复杂分子。还有就是生物发酵类复杂小分子,其实就是当前国内十分热门的新概念,即合成生物学。以及开发新的高活API,包括偶联药物所需毒素。

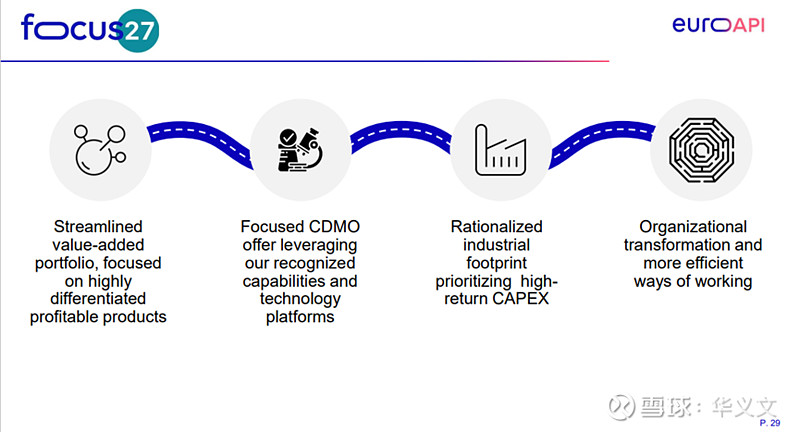

不过,在享受赛诺菲历史积淀带来的行业地位之外,公司其实也受到大企业臃肿架构和复杂体系的拖累。原先,公司提出CDMO业务要在2025年达到Top5位置,不过目前看来是难以实现。为此,公司制定了FOCUS27计划,即聚焦2027,目的就是为了提升效率。

具体措施包括四个方面,第一是前面提到的对产品线进行精简,包括停止生产13个低利润品种,并聚焦于高利润的差异化产品;第二是充分利用现有技术平台提升CDMO交付能力;第三是优化产能,将低效率的两家工厂进行剥离,并对重点领域生产线进一步投资建设;第四就是进行组织转型,提升工作效率。

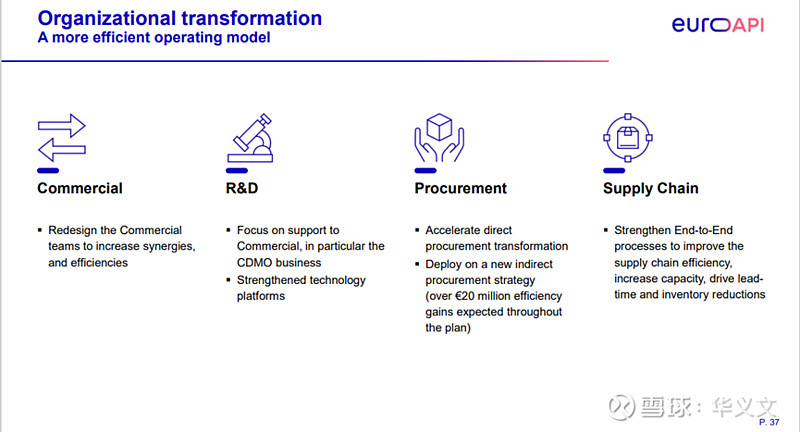

关于组织转型,也分成四点。第一是重新设计商务团队,提升协同和效率;第二是研发团队加强对商务团队的支持力度,以及强化技术平台实力;第三是加速直接采购转型,实施一个新的间接采购策略,进一步降低成本;第四就是强化端到端流程,改善供应链效率,优化供货周期,减少库存。

以上就是EUROAPI对于公司和行业现状的分析,并采取的相关措施。虽然从发展历史和业务规模来说,国内大部分企业与之都有差别,但EUROAPI所制定的策略无论是业务拓展还是自身建设,都是相当有借鉴意义的。