$百诚医药(SZ301096)$ $百花医药(SH600721)$ $博济医药(SZ300404)$ #CDMO# #MAH上市许可持有人# #仿制药#

【华义文随笔】

前面对CRO行业中上市公司2023年业绩进行了简单分析,从一串串数字中都能深切认识到行业处于艰难时刻。特别是在biotech融资大门只留出一个缝隙的情况下,服务于创新药的CRO纷纷受到巨大冲击。

不过,有一类CRO企业却是逆势生长,那便是做仿制药研发的传统CRO。一方面是服务于国内最为庞大的仿制药工厂,另一方面也是借助于MAH制度红利,很多医药公司也能持有品种而不是像以往那样只能从药厂手里拿代理权,如今也是化被动为主动了。

在这些仿制药CRO中的佼佼者之一就是百诚医药。

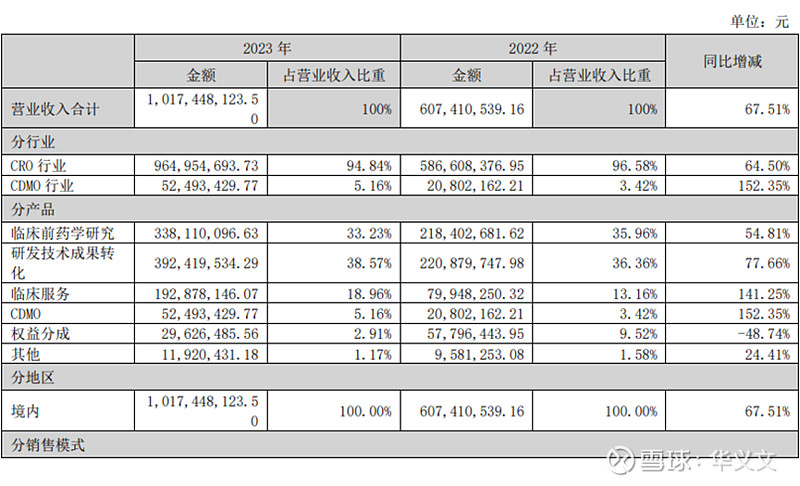

2023年收入一举突破10亿元,同比增长67%。归母净利润则达到2.7亿元,同比增长40%。这样的业绩是羡煞了同行。此外,员工数量也增加了426人,相当于32%,与行业内大面积减员形成鲜明反差。

百诚医药的主营业务就是仿制药研发,有些是自主研发,有些是受托研发,然后将工艺转让给客户,客户作为持有人申报上市。在这个过程中,百诚医药提供一条龙服务,从立项开始,包括工艺开发,临床试验,申报资料,以及后续的商业化生产,可以说是大包大揽。

百诚医药甚至还可以和有些客户谈成上市后的权益分成,进一步享受后续收益,是一个长期买卖。公司拥有销售权益分成的研发项目达到85项,其中已经获批的项目为13项,2023年拿到的权益分成近3千万元。可以预见随着更多项目获批上市并放量,这个数字会迅速膨胀。

百诚医药自主立项近300个品种,在2023年就转化了104个项目,实现营业收入近4亿元,同比增长77.66%,实现毛利率78.62%。尤其是抢抓MAH制度,与新型药品研发投资企业,通俗来讲就是B证企业深度合作,这部分就贡献了57%营业收入。这种模式可以大大缩短客户的研发周期,确保研发的效率及质量,进一步增强客户粘性。目前,这类客户群体包括易泽达、湖南先施、高跖医药、海梦智森、海南和瑞达、重庆健能、宁波美舒、山东禾琦、上海阿尔福斯医药等。

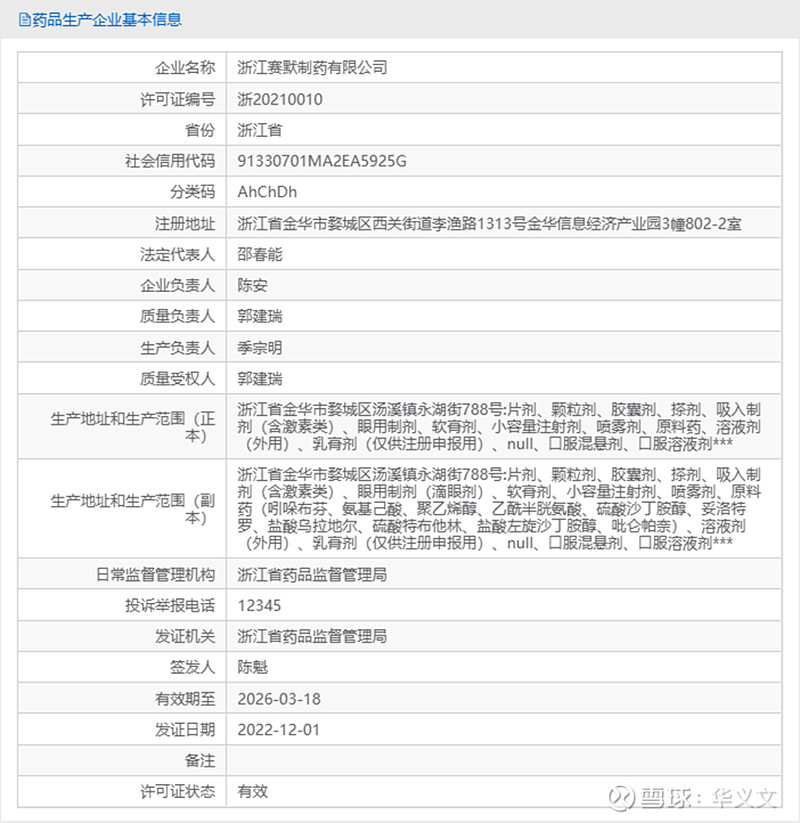

这种模式的成功取决于工厂的技术实力和管理效率。百诚医药旗下的CDMO 赛默制药就显得尤为重要了。不仅要无缝对接实验室研发到工厂生产的技术转化,解决注册过程中样品制备、工艺验证相关的问题,还要在药物获批上市并进入商业化生产阶段后,为客户提供药物的规模化生产和持续性工艺优化服务,对药物质量、生产安全性、EHS 合规性等方面进行持续改进和升级,做到有效降低成本,提升产品竞争力。

那么,赛默的技术实力到底如何呢?检验的金标准当然是来自CDE审评。

根据百诚医药2023年报所公布的2023年处于CDE注册审评程序的项目一共有156个。这个数量确实是厉害的。按照进展情况进行归类可以发现:

除了93个排队待审评之外,有45个项目出现发补,其余为批准或审评审批中或待受理。换句话说,发补是大概率事件。出现这种情况,一方面可能是百诚医药的研发工作还有瑕疵,另一方面也是说明CDE的审评工作十分认真负责。不过,这只是在过程中,关键是看结果。

赛默制药作为CDMO从2022年起开始提交上市申请,至今已经有24个品种获得55张生产批件。

下表是截止2024年6月,赛默获批24个品种情况,以及这些品种的其他申报情况。

在已经获批上市的24个品种中,目前可知的独家品种有5个,转让给两家的品种有6个,三家的品种有5个,4家的品种有2个,5家的品种有6个。不排除还有从百诚医药购买上述品种的客户尚未申报,以及有客户将工艺转移到赛默以外的工厂,这两种在国家局网站上是无法查询到的。

也就是说,仿制药品种一女多嫁的情况十分普遍。如此一来,药监部门的审评员和核查员就会发现,除了个别信息有所不同之外,几乎是一个模子里刻出来的,可能都会出现审美疲劳了。

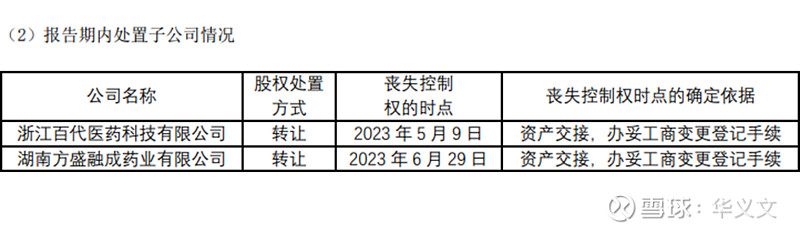

此外,正如百诚医药所披露的,大多数客户都是因为MAH制度兴起的新型药品研发投资企业,只有华东医药、上药东英、鲁南贝特等少数上规模的药厂。特别值得注意的是,浙江百代原本就是百诚医药的全资子公司,只是在2023年将大部分股权转让出去了,目前只是占股10%的小股东了。另一家子公司湖南方盛融成也是类似情况。可见,先孵化子公司,然后将子公司连同项目打包转让出去,这也是一种商业模式。

再回到赛默申报项目上来。在批准上市之后,这些品种都会来到集中带量采购的程序中。理论上来说,在赛默的生产成本是一样的,同一个车间,同一拨工人,同一套原辅料,同一种工艺,可能存在不同的地方是各家持有人在和赛默签合同里约定的加工费存在一定差异,以及可能涉及到约定的权益分成比例,都会影响持有人拿到的出厂成本。不过,这种差异估计是非常小的。

进一步遐想一下,没有去证实。在刚刚提到有的品种是3家及以上持有人都委托赛默生产,会不会存在一种可能性,那就是赛默的客户都中标了,从而有可能拿到全国一半的带量采购市场。换句话说,有些品种可能就是由赛默负责生产全国半数采购量,形成某种程度上的半垄断。这种情况下,赛默是绝对的最大赢家,同时也是行政管理部门的重点监管对象。

但,这又会存在潜在风险。一,在带量采购招标过程中,这些持有人会不会形成一个利益体,同甘共苦;二,假使工厂因为某种原因无法正常运营,个别品种在半个中国的供应就有可能受到影响。

或许,这些遐想都有点扯远了。过去一年来,药监部门对于B证企业监管收紧,多地都已经在实际层面停止发放新的B证。而存量B证企业,也面临着“关停一批,提升一批,处罚一批”的严峻考验。对于十分倚重B证企业的百诚医药来说,未来发展关键是要找到新的业务增长点。