$复宏汉霖(02696)$ $药明生物(02269)$ $复星医药(SH600196)$ #CDMO# #CRO# #肿瘤药物#

【华义文随笔】

近来很多甲方在自主研发的时候,也推出了CRO/CDMO服务品牌,MNC是这样,国内药企也是如此。这并不是一件新鲜事。

前些天在整理国内生物药CDMO收入的时候,试图从上市公司年报的犄角旮旯里找到这些甲方的CDMO收入,包括复宏汉霖旗下的安腾瑞霖,然而并不如愿。好在,公司非常大方地将全部研发服务的收入,以及订单情况都一一列出,十分详细。或许,可以从中有所借鉴学习如何开展CDMO的BD工作。

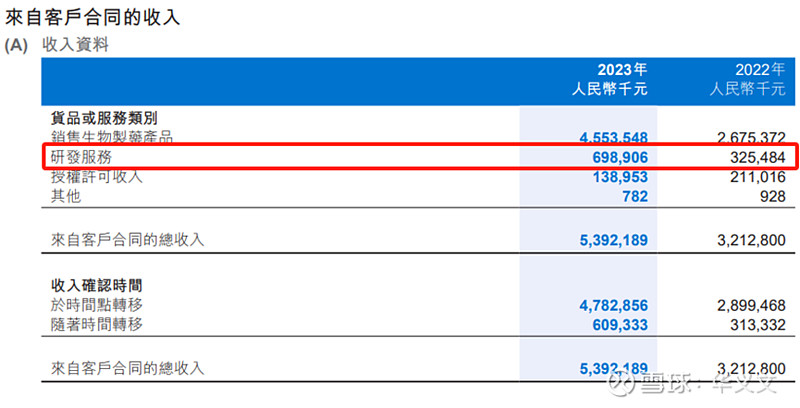

2023年研发服务收入近7亿元人民币,应该说光从数字来看是十分了不起的。

头脑中冒出来的第一个想法是,安腾瑞霖挣钱能力这么强吗?毕竟1-2亿元就已经挺不错的了。抱着这样的好奇心就耐着性子在年报中找寻更多信息。

好在这部分收入有具体分解,详细列举了每一个客户的项目类型和费用情况。

第一部分是自研项目license-out中约定的milestone达成所产生的研发费用。

具体看看这些研发收入是不是可以归到安腾瑞霖?

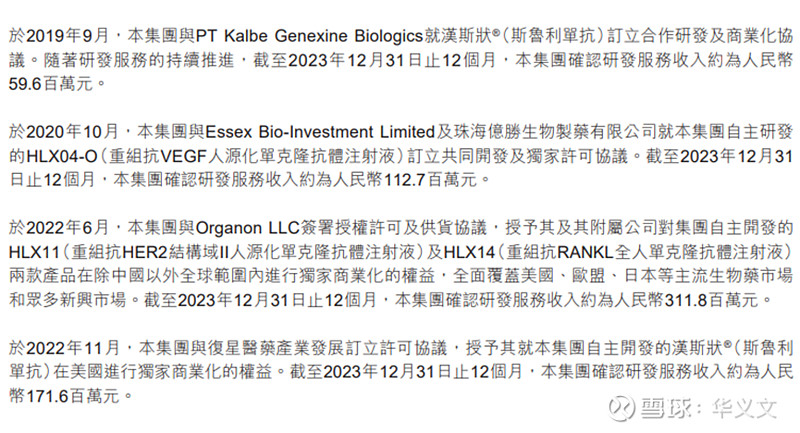

斯鲁利单抗是2022年3月首次在国内批准上市,商业化生产工艺在2023年应该说是十分成熟了,大概率不存在安腾瑞霖的工作了。那么PT Kalbe和复星医药产业分别支付的费用应该是由在当地海外市场开展临床试验产生的。

HLX04-O是一个眼科适应症,许可给了Essex/亿胜,国际多中心3期临床研究美国首例患者给药是在2023年2月10日之前完成的。那么2023年大概率也不存在安腾瑞霖的工作了。这笔钱也是用于临床试验。

HLX11和HLX14这两个生物类似药项目许可给了Organon,是发生在2022年。彼时,两个项目都已经启动临床试验。同样,大概率2023年也没有安腾瑞霖的工作了,应该也是临床试验的费用。

综上所述,自研项目license-out所带来的研发服务收入,应该都是源于临床试验。当然,也不排除期间安腾瑞霖也有可能生产一些临床样品。以上收入加起来一共是6.557亿元。

第二部分是国内客户。

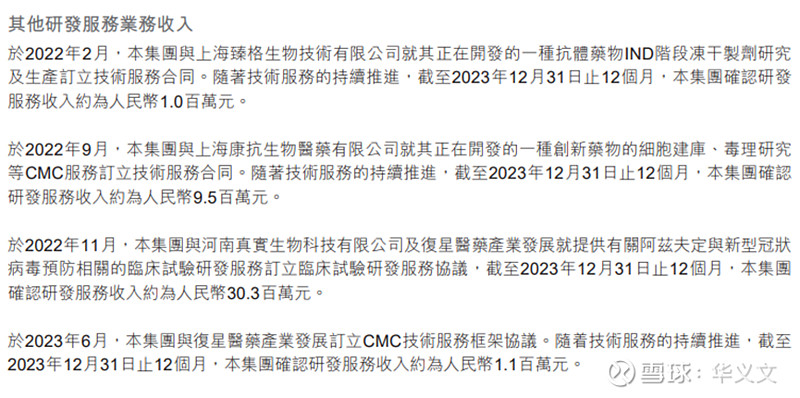

第一个是给CDMO同行臻格生物提供灌装生产服务。这是实打实的安腾瑞霖的任务了。其实,药厂切入到CDMO业务通常都是以灌装开始的,包括国内的三生国健现在发展为晟国医药,国外的如诺华在新冠疫情期间承担了新冠疫苗的大量灌装生产任务。

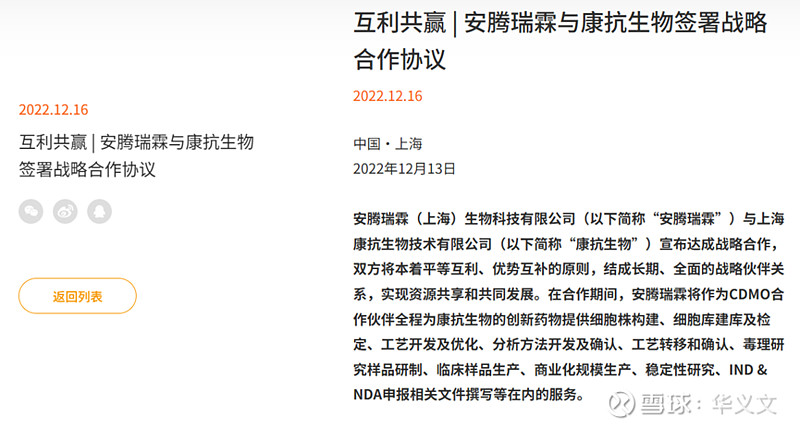

第二个客户是康抗,这里非常明确是安腾瑞霖的工作了,而且估计是一个IND申报项目。安腾瑞霖官方消息来看是可以证实的。2022年底启动,核心工作都是发生在2023年,因此拿到950万元收入是合理的。

不得不提一下的是,康抗的创始人姜伟东也是复宏汉霖的创始人,目前仍然是小股东。所以说,这个项目其实就是给自己人做的。

第三个项目是阿兹夫定,明确说了是临床试验,而且安腾瑞霖不做小分子CMC,因此这个项目肯定和安腾瑞霖没有关系。客户是复星医药产业。

第四个项目明确是安腾瑞霖承担的工作,客户还是复星医药产业。

综上所述,国内客户中安腾瑞霖的收入是1160万元,其中只有臻格给的100万元是非关联方。加上临床试验服务收入3030万元,总计4190万元。

以上提到的海内外收入加起来一共是6.976亿元,与研发服务收入6.989万元相差也就是130万元,估计剩下这130万元都是一些小于100万的小单子拼凑起来的。

最后总结一下。将研发服务收入拆解之后,可以看出来安腾瑞霖在2023年主要收入来自于关联方(复星医药产业和康抗),以及依靠自主研发项目license-out所带来可能的临床样品生产服务,而纯粹靠自身BD下来的陌生客户只有一个臻格,很有可能是因为同行的灌装线不具备条件的空档期。