$九洲药业(SH603456)$ $药明康德(SH603259)$ $凯莱英(SZ002821)$ #CDMO#

之前讨论过外资CDMO陆续撤离中国,引发了业内热议。今天聊的是MNC放弃中国工厂的情况。

与CDMO只是提供生产技术服务不同的是,外资药厂日常生产的是自有品种。因此,外资药厂撤离的话就相对复杂些,决策更加慎重。这些品种如何处理,需要与销售市场等关键部门仔细讨论。

好在,外资药厂在中国一般都是承担分包装的工作,真正实现本地化生产的品种并不多。而且,本地化生产品种大多处于生命周期的末尾,尤其是在轰轰烈烈的一致性评价和集中带量采购政策实施之后,这些品种也已经被视为瘦狗产品,遭遇摈弃也是摆上议事日程。如果后续也没有新产品项目上马,工厂日常运转所需成本也是难以为继了。那么,外资药厂被甩卖也就是一件自然而然的事情了。

MNC在中国的药厂从资本结构来看,有两种情况。一种是收购本土药厂,通常称为“收养的”,包括赛诺菲收购唐山太阳石、阿斯利康收购广东倍康、GSK收购南京美瑞、诺华收购天元以及利洁时收购桂龙药业等。这种类型的工厂,主要是当时看中本土药厂的品种。除了将本土药厂纳入MNC的体系内耗费大量精力之外,MNC一旦调整中国战略,将本土药厂弃若敝履也就是分分钟的事情。

另一种则是MNC在中国建厂时候就是独资或合资,这是“亲生的”。早在改革开放之初,MNC在中国建厂按照政策必须选择一家国企建立合资药厂。后来政策放开,MNC开始建设独资药厂,同时有些MNC也和国企谈判将后者的股份全部买断或者部分买断,从而使药厂成为其独资或者控股所有。这些年来,转让“亲生的”的情况并不多见,引发关注的有以下案例。

本土企业收购MNC在华药厂的案例包括:

2019年4月,亿腾医药收购礼来制药的抗生素产品希刻劳(头孢克洛)和稳可信(万古霉素)在中国大陆的权利,以及位于苏州的希刻劳生产工厂,作价7500万美元首付款外加交割完成后3亿美元。亿腾还有其他头孢产品,此次收购属于大力扩展抗生素产品线。

2019年7月,重庆药友宣布以2.5亿元人民币收购GSK苏州工厂及该厂生产的乙肝药物拉米夫定片。重庆药友的主打品种阿拓莫兰用于保肝护肝,收购拉米夫定符合市场战略定位。

以上两家本土企业收购外资药厂的主要目的是获得原研产品,而CDMO收购外资药厂的目的则有两个,除了扩大产能之外,还可以加强与MNC的关系并拿到订单。

热衷于这一业务拓展模式,并已经上演“帽子戏法”的CDMO,便是九洲药业。

2019年9月,九洲药业宣布以7.9亿元收购诺华苏州工厂,该工厂主要生产原料药及中间体。除了工厂交易之外,双方签署了一份为期5年的生产供应协议,即诺华原先在这家工厂生产的原料药和中间体将由九洲药业继续通过该工厂向诺华供应。由此,九洲药业也顺利获得诺华的一份长期订单。

2021年11月,九洲药业宣布以3,400 万美元收购Teva杭州工厂,同时双方还签署了一份为期一年的委托生产协议,即九洲药业将继续通过该工厂向Teva供应三个产品。操作手法与收购诺华苏州工厂如出一辙。

在完成两笔原料药工厂收购案之后,九洲药业也盯上了制剂工厂。

2022年9月,九洲药业宣布以1510万美元收购山德士中山工厂,并对工厂进行增资,用于CDMO制剂改造与扩建项目。原先九洲药业募集资金用于自建CDMO制剂工厂,不过这个过程从建成、投产、达产到见效需要较长的时间。得益于九洲药业与诺华建立了长期稳定的合作关系,在第一时间得知出售山德士中山工厂的消息后就果断选择收购。这样也可以帮助公司快速建立起原料药+制剂的CDMO产业链。不过与前两次原料药工厂收购顺带生产供应协议不同的是,此次交易并未提及后续生产供应协议。

鉴于九洲药业先后收购了三家MNC中国工厂,第一接盘侠的称号是当之无愧了。

九洲药业刚好在上周公布了最新一期年报,那就来看看2023年表现如何。

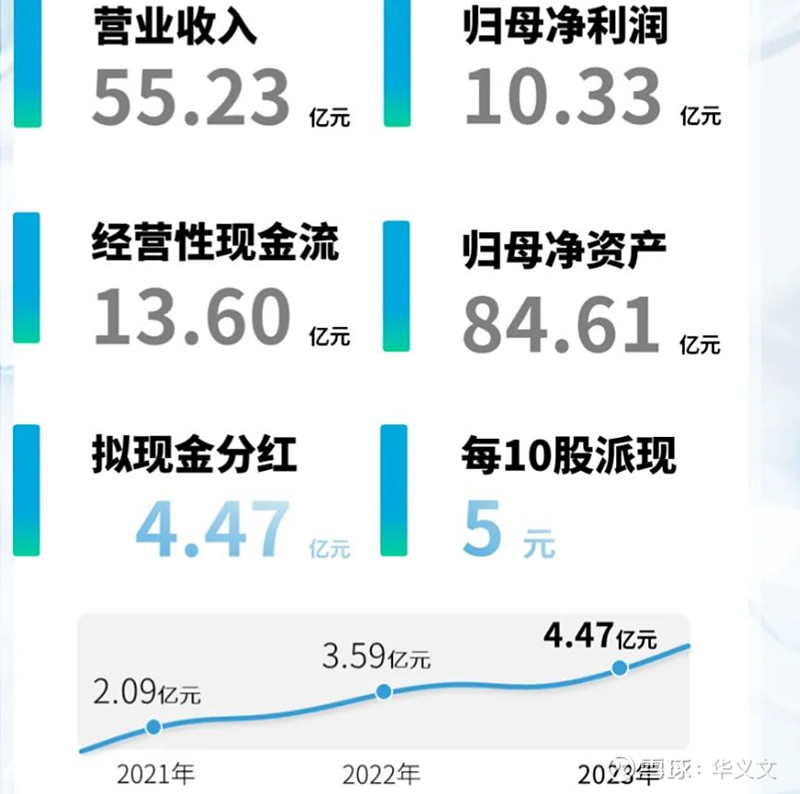

营业收入55.23亿元,比2022年增长1.44%,基本没有变化;不过,可喜的是归母净利润首次突破10亿元大关,达到10.33亿元,增长12.17%。按具体业务板块,CDMO业务收入40.79亿元,增长19.4%;而原料药业务收入12.61亿元,下降22.9%,尤其是抗感染类产品下降43.67%,毛利率也只有15.76%。亏得公司在早些年就大力发展CDMO业务,传统的原料药业务其实就是仿制药出口,主要是拼价格,竞争十分惨烈。

公司拟现金分红4.47亿元,相比2021年直接翻番还多,可见公司对待股民还是十分慷慨的。

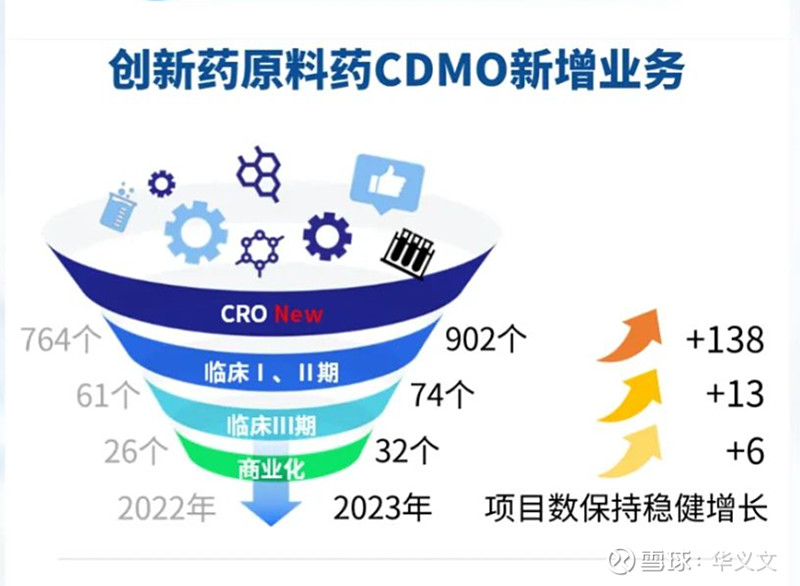

再来关心一下后续发展潜力。临床3期和商业化项目分别增加13个和6个,为未来业绩增长奠定良好基础。

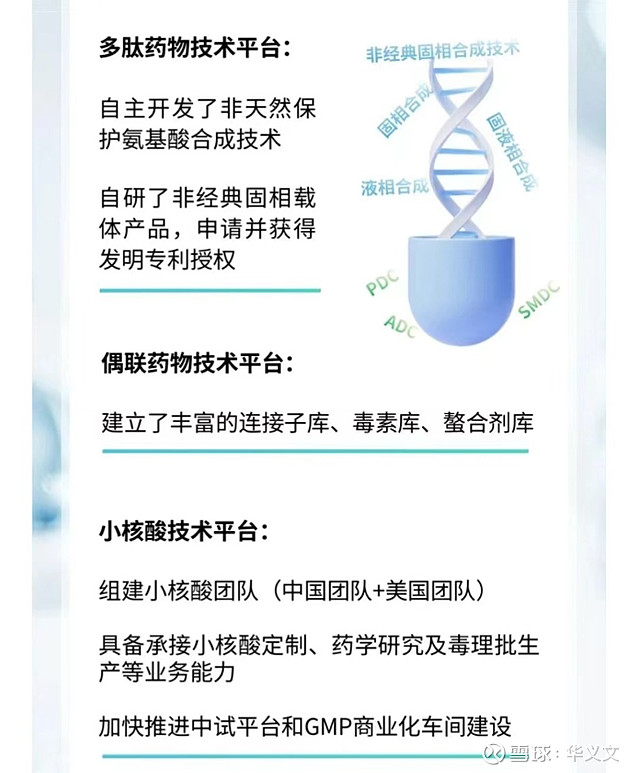

在新业务方向与同行的动作雷同,公司也在重点建设多肽、偶联和小核酸等合成大分子技术平台,未来也会是各家重点竞争领域。