$维亚生物(01873)$ $美迪西(SH688202)$ $中国医疗集团(08225)$ #CRO# #药物发现AI# #CDMO#

上次提到的“第一仙股”是中国医疗集团,顶着这么大一个名号,如今看起来是一家不起眼的公司。不过,其前身万全医药集团,在本世纪头十年在业内还是有一定影响力的。只是由于金融投资亏损严重,加上对于2010年新版GMP生效所带来的挑战缺乏应对策略,就此选择主动收缩业务。而所寻求的业务转型也并未奏效,导致公司很快就退出舞台中央。

上次在最后也留下一个问题,那就是:“第二仙股”是哪家呢?

或许已经有不少朋友已经想到了,那就是维亚生物。4月5日收盘价为0.480港元。

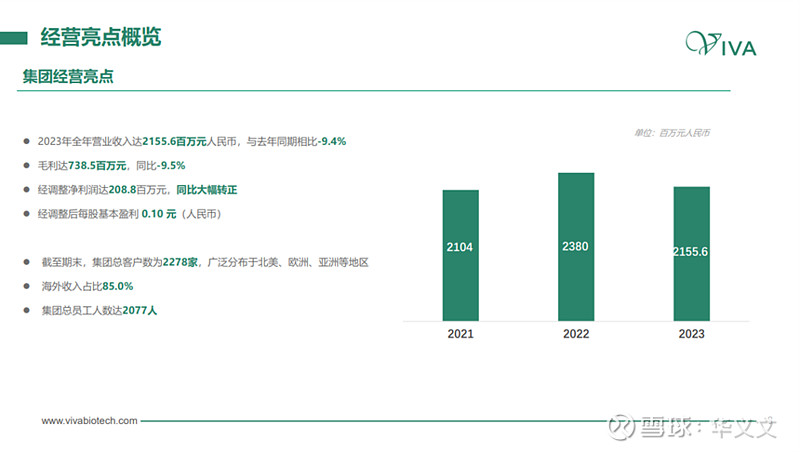

2023年业绩情况:营业收入21.556亿元人民币,毛利润7.385亿元人民币,与去年同期相比分别下降9.4%和9.5%。这也反映了行业寒冬的现状。

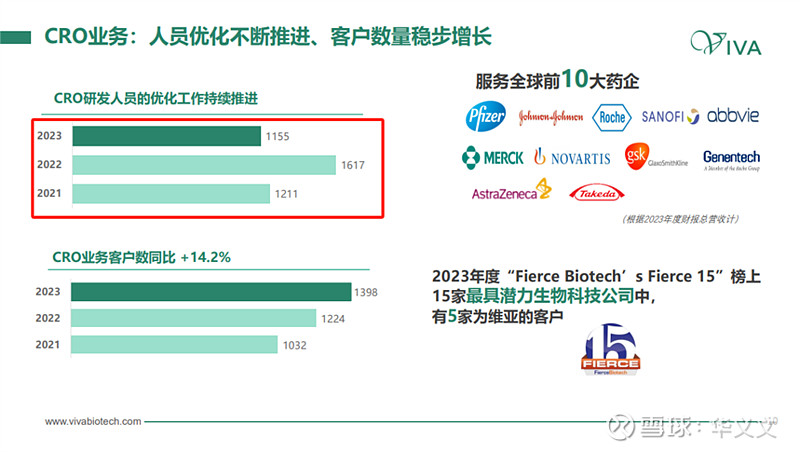

维亚在2023年不仅业绩在萎缩,人员同样也在缩减。无论是核心的CRO业务,人员减少近30%;而通过收购朗华而大力布局的CMC业务,同样也有近30%减员。CRO业务和CMC业务的员工人数甚至已经低于2021年的水平。总体而言,截至2023年12月31日,公司总人数为2077人,而2022年底这个数字是2601。

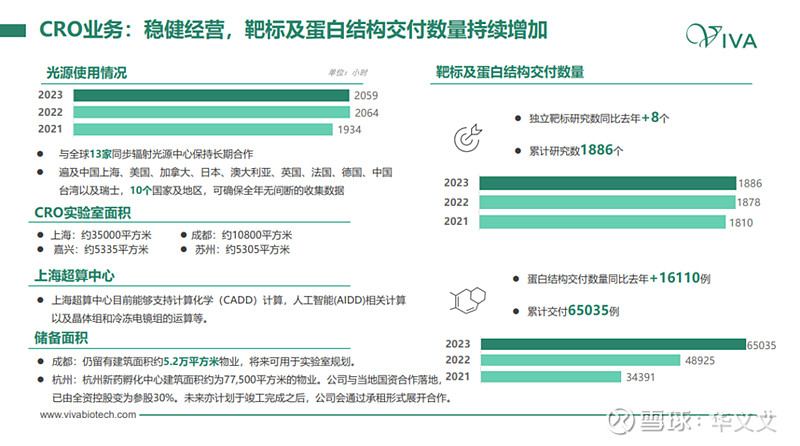

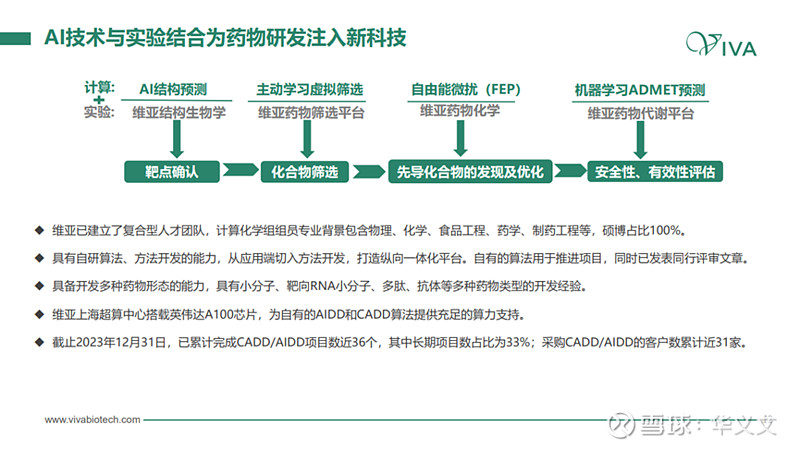

不过好在公司最为核心业务也是发家业务和看家本领,蛋白质科学与结构研究业务从光源使用时间和蛋白结构交付数量这两项数据来看,在2023年仍然保持稳定。

此外,基于上述核心业务并结合当下热门的AI技术,公司正在大力布局AIDD的干湿结合平台,也配备了超算中心,未来也有望成为公司最有国际竞争力的业务板块。

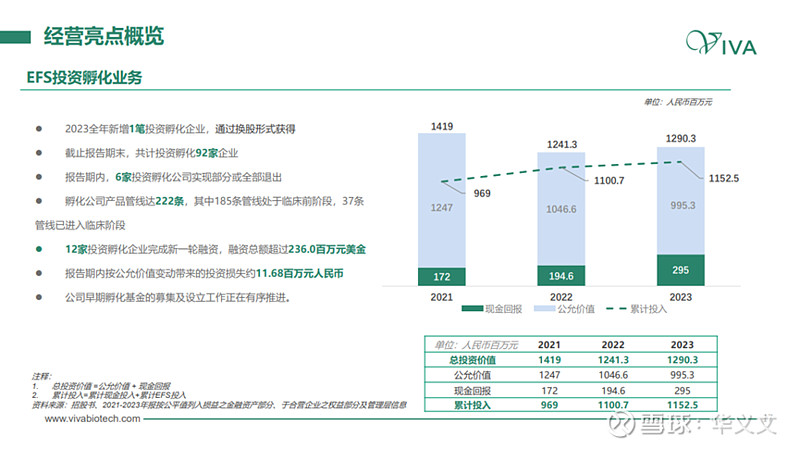

而原本最为业内所津津乐道的EFS板块,受到投资环境恶化影响,公允价值在持续减少。虽然现金回报在逐步攀升,但离原先设想能撬动的杠杆效应出现显得遥遥无期。这一块业务已经成为公司的拖累,公司也有意在收缩。2023年仅仅新增1笔投资孵化企业,目前共计92家。

公司未来计划以成立投资基金的方式开展投资孵化业务,或许这样更为明智的方式不仅可以降低对上市公司资金的占用,也能减少投资环境变化对公司主体业务的影响,毕竟CRO的投资人普遍是求稳的心态,看中的是CRO稳定的现金流。如果是喜欢风险的投资人,就更偏好于直接投资biotech了。只是,说了有两年的基金管理人牌照何时才能落实。

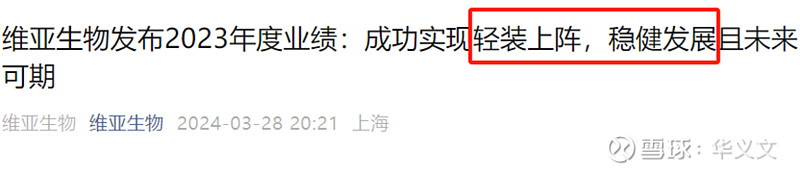

除了2023年的业绩指标之外,更让人好奇的是维亚自身对于2023年业绩的总结“轻装上阵,稳健发展”这八个字背后的故事,以及想要表达的意愿。

既然是轻装上阵,换句话说就是卸下包袱,那到底是什么包袱呢?而说到稳健发展,换句话说之前是高速奔跑过程中暴露出某些问题,所以现在要放缓下来以求解决问题,那是什么样的问题呢?

这就要回顾一下维亚的历史,再慢慢从中寻找答案。

维亚成立于2008年。其实,这不是毛晨博士第一次创建一家CRO企业了。早在2003年,毛晨就合伙创建了美迪西,只是在2008年与之散伙转而另起炉灶创建了维亚生物。而且,维亚生物在2019年5月成功登陆港交所,早于美迪西2019年11月在上海科创板上市。

由于毛晨博士的教育背景是放射化学、物理化学和生物化学,因此后来其主要研究方向是基于靶点蛋白结构的药物设计是十分合适的。他也将维亚生物的主营业务定为蛋白质科学和结构研究,也就是靶点发现和鉴定,这是基于结构的药物发现(SBDD)的起源。

从事这项工作是依赖于大型高精尖设施:同步辐射光源。以前在国内只有中国科学技术大学等国家科研单位才会配备,而且一般只对科研系统内部开放,外部商用只开放十分有限的机时。对于维亚来说十分幸运的是上海光源是中国大陆第一台中能第三代同步辐射光源,就坐落张江,于2004年12月开工建设,2009年5月正式投入运行。这一设施不仅对外开放机时更长,而且分辨率更高,当然就在张江也是十分方便的。

蛋白结构解析这项工作本身难度非常大,其成果是足以刊登在CNS三大期刊上的,加上这块市场规模相对而言较小,同行都将其视作边缘业务。而维亚始终将其作为主营业务,工作交付十分专注用心,也卓有成效,逐渐在圈子里树立了口碑,这块业务也就越做越大,形成规模效应。

长期以来,国内的新药研发属于绝对的少数派,即便是前几年开始迅速火热起来的新药研发其实也不过就是fast-follow,大部分情况下可以直接参照公开信息,对于蛋白结构解析并无需求,偶尔也就是看看化合物蛋白共晶结构。因此,维亚主营业务的特点决定了主要市场只能是在海外,在很长一段时间里,维亚生物在国内并无存在感。

就这样,维亚一直是在缓慢成长,也围绕着药物早期发现,建设了化学合成和药效药代筛选平台,但规模都很小,只是为了与蛋白质科学平台配套。在2016年的营业收入也还不到1亿元人民币,但从公司进入第10个年头的2017年开始业绩进入飞跃式增长通道。2017年首次突破1亿元,达到1.48亿元,到2018年一举站上2亿元位置。不过,这时候维亚还就是一家中型规模CRO。但,维亚的目标远不止于此。

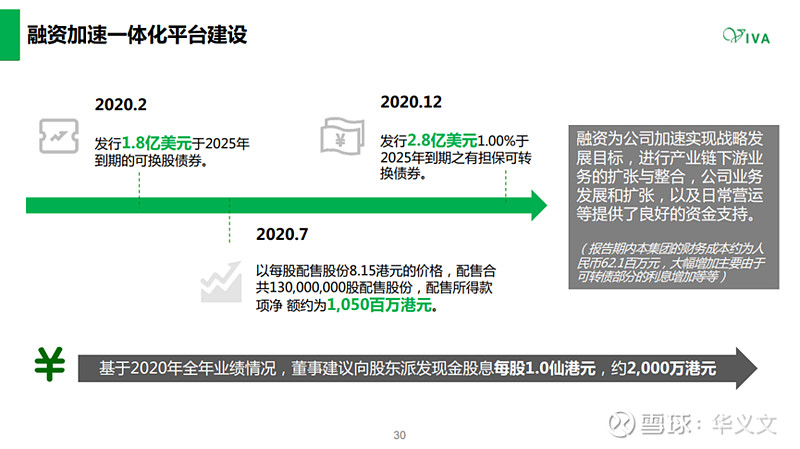

2019年5月维亚在港交所上市,募集了超过12亿元人民币。这笔钱是维亚自成立奋斗10年多可能都不曾赚取到,而如今在资本市场一天之间就达成了,这便是金融的魔幻所在。此刻,维亚对金融工具的兴趣已经远大于蛋白工具了。即便2019年底账上仍然有超过9亿元人民币现金,维亚还是通过分别以转股价5.11港元和11.637港元发行两次可转债获得4.3亿美元和配售股份获得10.50亿港元。于是,手握超过40亿元人民币的维亚开启了疯狂扩张模式。

2020年1月,1.2亿元收购浦东法拉第路四栋楼宇;

2020年5月,1.5亿元订立成都新药孵化中心施工合同;

2020年7月,3.92亿竞拍购买浦东周浦“航母大楼”,就是现在的总部;

2020年9月,7亿元订立杭州钱塘新药孵化中心固定资产投资协议。

除了上述产业设施规模的扩张动作之外,维亚也在加紧收购步伐从而打通CRO业务下游。

2020年9月,8000万美元收购信实医药,扩充化学合成产能,于2021年3月完成收购。

2020年11月,25.6亿元收购朗华制药80%股份,一举进军化学CDMO。

就此,2020年维亚生物花费总计近45亿元。这也差不多就是上市、发行可转债和配售股份手段所获融资总额。可以说,维亚在不到两年时间里开启杠杆列车一路狂飙。

如果股价在港股继续保持上升势头,那么公司可以在这趟杠杆列车上继续狂飙。只是,维亚低估了资本市场的严重情绪化。2021年5月,维亚市值超过200亿港元,而这竟然是达到顶点。

正所谓盛极而衰。港股生物技术公司急转直下,众多公司股价大跌,跌破发行价甚至腰斩都屡见不鲜。维亚的股价也在一路下跌,导致实际股价与可转债规定的转股价之间的差距越来越大,转股变得不切实际。在这种情况下,投资人开始要求公司提前赎回可转债,最终引发了可转债兑付旋涡。

2022年7月,维亚开始回购可转债。只是,当时账面现金只有10亿元,面对4.6亿美元可转债存在巨大缺口。股市也开始剧烈负面反应。2022年8月,维亚股价跌破2港元,回到转股价的希望越发渺茫。

2023年9月,维亚宣布以6.4亿元的对价收购朗华制药20%的股权,从而实现对朗华制药100%全资控股。在2020年收购朗华制药80%股份时,维亚就承诺推动朗华制药5年内在中国A股证券市场上市。这笔钱的支出,让维亚深刻体会到“雪上加霜”的含义,现金流更加紧张,可以说是到了捉襟见肘的地步。

不得已,公司只能卖身续命。

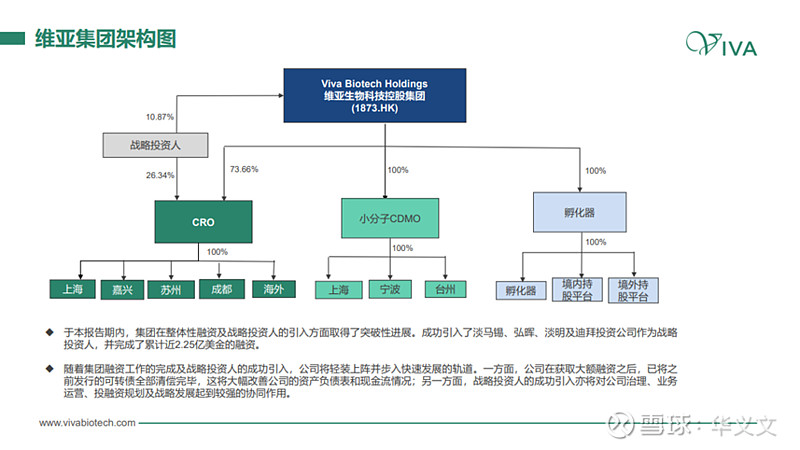

2023年11月,维亚宣布完成了一轮累计近2.1亿美金的融资,成功引入战略投资人淡马锡、弘晖及淡明资本。具体来说,转让CRO业务主体上海维亚近24.21%的股权,获得了近1.5亿美金的融资;以及,近6000万美金的可转债融资,于交割日当日将以每股2.0港元的价格自动转股。

2023年12月,维亚宣布获得近1500万美金的融资,转让上海维亚近2.33%的股权,投资人为ICD迪拜投资公司。在此次交易中,对应上海维亚的交易估值为46亿人民币。此时,维亚股价已经跌破1港元,自此踏入“仙股”行列,市值也就是21亿港元而已。

投资人之所以选择CRO板块,而且以远高于市值的估值进行投资,也足以见得其对维亚发家业务即蛋白结构解析业务的价值的认可。

最为可喜的是获得累计近2.25亿美元融资已经帮助维亚成功卸下2020年背负的可转债包袱,实现轻装上阵。经历了此前的一路狂飙的刺激,维亚也会更加理解稳步发展的重要性。

不过,维亚还有重任在肩。基于与朗华的对赌协议,原本是计划将朗华拆分出来2025年之前单独上市。不过现状却与原先的设想大相径庭。眼下,公司需要按照投资人的要求分拆CRO上市,这也就意味朗华就必须留在港股。这是不是就变成了维亚金蝉脱壳,朗华借壳上市了呢?