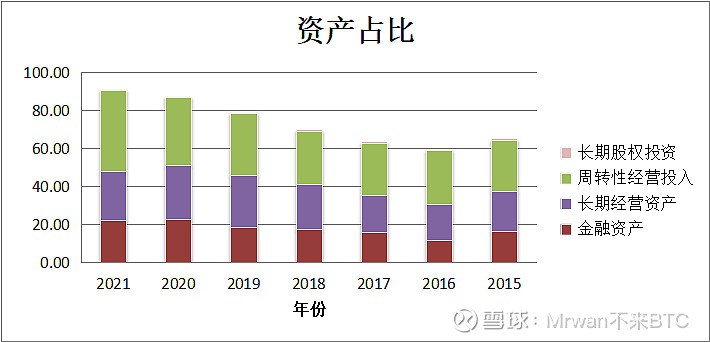

1.存货、资金问题

之前没有深入研究情况下质疑了一次大亚圣象的存货之谜,后面将财务数据整理了一下,发现问题没有我想的那么大,是属于自己小题大做了

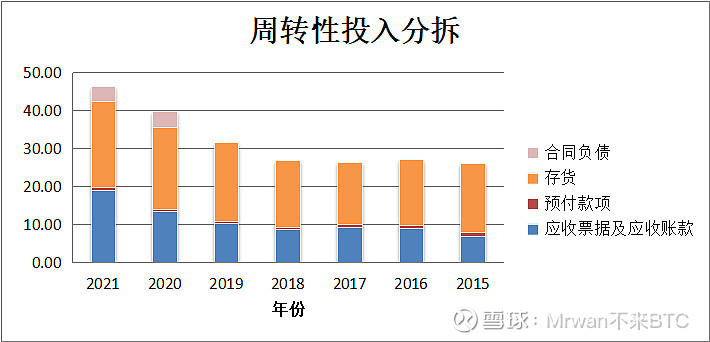

拆开发现存货和应收账款数量都比较大,但存货总的占比没有想象那么庞大 ,且其变动幅度也没有很夸张,对比现在接近90亿的营收规模,这个数据也并不奇怪,还有资金受限问题,之前质疑过大亚圣象本身账面躺着不少的资金还要去贷款,其实看到其应收账款和存货的额度,对比经营中需要投入的资金量,为了满足自身日常经营行为去借一部分额外贷款这个也是可以理解的。至于应收账款的增加(简单推测:1.大象为了吃剩余市场规模给予下游企业的一种让利行为2.大象在房地产to b端的话语权不强。具体情况了解不深,希望有研究深入的解读一下)其中我们也可以看到大亚圣象日常经营中资金被占有情况,资金受限很大,借贷也算在情理之中。

2.盈利能力问题

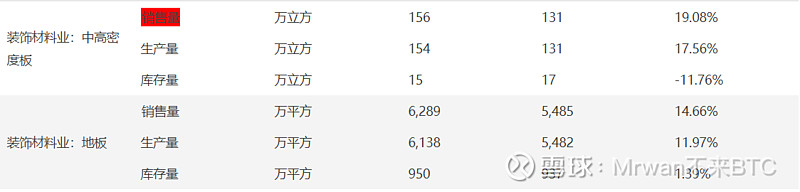

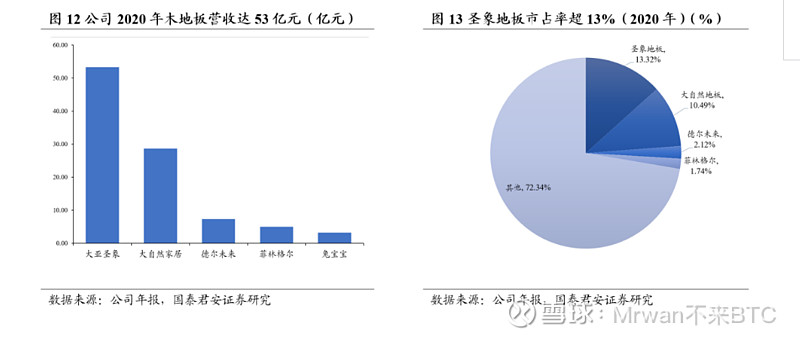

大亚圣象今年营收规模创了新高,但营业收入增速没有成本增速快,最终利润端反倒下降,唯一让人欣慰的是销售量并没有萎靡(在房地产不景气情况下蛮让人惊喜,希望未来发展头部房地产to b端能够吃掉更多市场规模,活到最后,就是胜者)

要说唯一有疑问的便是大象主要是靠进口木材,成本端原材料占比最高,21年各种因素叠加导致原材料成本价格上涨,大象是有20万亩林地的,这种情况还不动用,不知战略储备要到什么时候,国内环保因素限制还是要为了未来参与碳中和?亦或是企业的至暗时刻还没有到来?年报中我也没有查到林地使用的规划或者战略预期,也希望一些深耕行业的大佬告知一下。(同时年报也一直没查到过林地的具体情况,如果有了解的希望也可以告知一下)

3.未来问题

众所周知在2020年之后房地产遭受了怎样的调控力度,同时疫情的叠加,总的来说对大亚圣象是危机,既有危险,又有机会,危险便是整体性的市场萎缩,覆巢之下安有完卵,所有房地产相关企业都要承受。近几年公司战略间接反应了公司对未来的预期。

机会便是大亚圣象目前来说细分行业中规模最大,品牌已经建立,毛利率也存在优势,而当一个行业萎缩,需求端减弱,整个行业进入萧条时期,龙头企业是更大概率活下去并且逐步占有剩余市占率,这也是我认为大象未来需要做的地方。

房地产问题,我觉得从我一个学生视角来说是局限性很大的,难免以偏概全,没有方向,至于未来房地产发展问题,没有水平去猜想,只斗胆说一下房地产马太效应的偏激导致有人有钱不去别处花,有人没钱要从别处来,如何既不需要打破市场基础,又减弱这个趋势,这个需要国家去平衡,这也必定是一个漫长的过程,只是大象在这个漫长的过程充满着不确定性。

被套在大亚圣象有一年之久,渐渐从毫无章法瞎买到现在略懂一些皮毛,回看这笔投资肯定是一笔失败的,值得庆幸便是仓位不大,写这篇也是给自己提个醒,下次碰到这样资产占比的公司真的要三思而行。考虑到如此运营能力叠加未来的不确定性,遥想起之前看到雪球上很多人说这个龙头便宜,值得入手,现阶段对此股票重新估值发现那时价格相差甚远,绝对估值总归是比相对估值局限性小一点,算是买了个教训,长了个记性。