1、在中国,磷矿石的最终下游有70%是磷肥。而磷肥目前存在产能过剩的问题,如何看出?

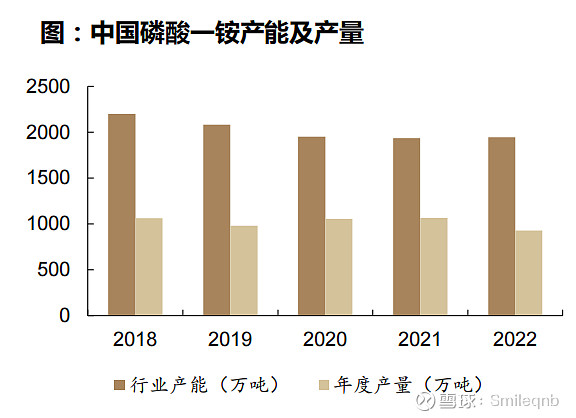

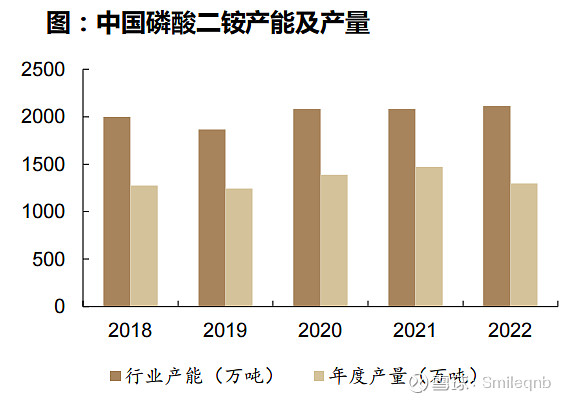

根据卓创资讯的数据,磷酸一铵行业产能逐年轻微下降,产量稳定且只有产能的一半,磷酸二铵趋势类似。随着环境保护政策的落地,落后产能淘汰出清,供给将会持续去化并集中,且新增的产能有限。

另外,根据百川盈孚的数据,磷酸一铵格局较分散(CR5=38.92),磷酸一铵产能格局较集中(CR5=72.68%),相关标的有云天化,贵州开磷等。

磷肥的需求:需求稳定,呈现刚性。

全球乃至中国的粮食耕作面积、播种面积平稳,磷肥的需求并不会有太多的变化。

如何解决这部分产能?出口。

根据卓创资讯的数据,以2022年为例,磷酸一铵与磷酸二铵产量的25%用于出口,而我国是全球最大的磷肥出口国(25.6%),相比之下进口磷酸一铵与磷酸二铵的比例极低,不予考虑进口数据。

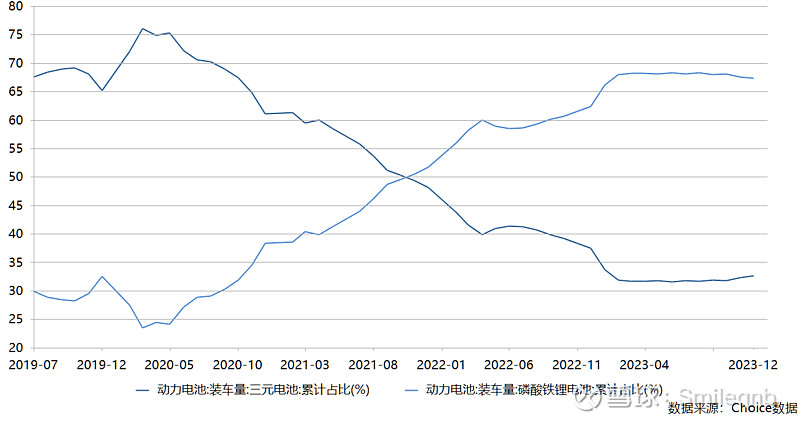

4、磷矿石的新兴增长曲线是利用湿法、热法磷酸来制作磷酸铁锂,磷酸铁锂电池具有工作电压高、能量密度大、循环寿命长、 自放电率小、无记忆效应、绿色环保等一系列独特优点。根据该逻辑链接整个新能源汽车产业链,并用油车替代的逻辑来发挥磷的想象空间。

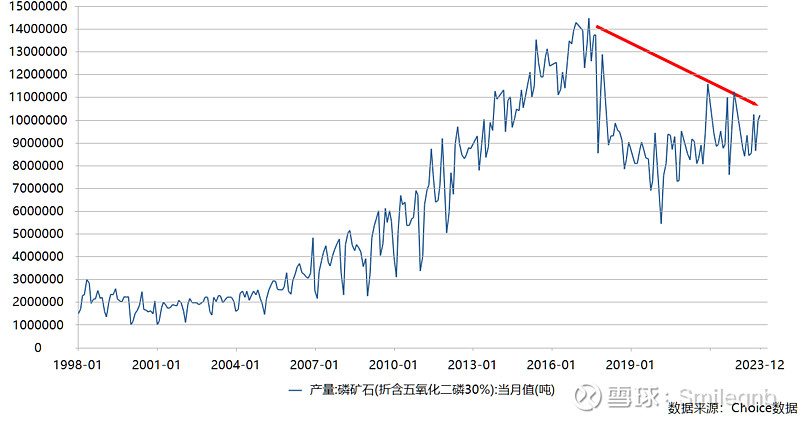

可以看出,动力电池装车量中磷酸铁锂电池占比逐渐走高,产量也稳步上升,但是磷矿石的产量得到控制,供给增长弱于需求增长,将是一个去化过程。

5、短暂归纳后,发现磷主要靠自然资源来获取收入,需求端粮食板块一直处于比较稳定的状态,除非遇到意外事件使得下游需求爆发,或者进出口失衡,否则价格波动不大。根据4磷矿石的下游需求又和锂电池相关,需求持续增长,供应短期内无法突增,所以在库存消化、新能源车产销增长的背景下,预计磷矿石会继续探底后反弹,至于什么时候是底,还需要关注产业链中游以及电池厂商的库存变化情况。