我是在2023年12月份接触到巴比食品的,当时巴比食品股价在23元左右,市盈率应该在25倍,这个价格对我来说没有吸引力,所以我没有太花功夫去研究它,只是刘会平的年报致辞给我留下了比较深刻的印象。

关于价格吸引力,或者说公司估值,我目前的想法就是【寻找错误定价】,直到“一眼定胖瘦”再入手,但要有极度的耐心。另外,错误定价的出现,也是有迹可循的,比如(1)市场情绪与长期价值的偏差,主要见于大公司,研究虽很充分,但市场情绪也会因公司短时危机而过于悲观,(2)尚未被资金发掘的机会,主要见于缺乏流动性的小公司。

另外,如果真要对估值进行量化,除了按照公司净资产/ROE计算,还可按利润增长倍数、稳态经营估值倍数、潜在回报倍数三者之间的勾稽关系计算,当然还要设定一个机会成本/估值基准。

一、财务状况

用会计语言对一个公司进行分析时,我们需要考虑会计指标的局限性,才能更好地发挥它的价值。

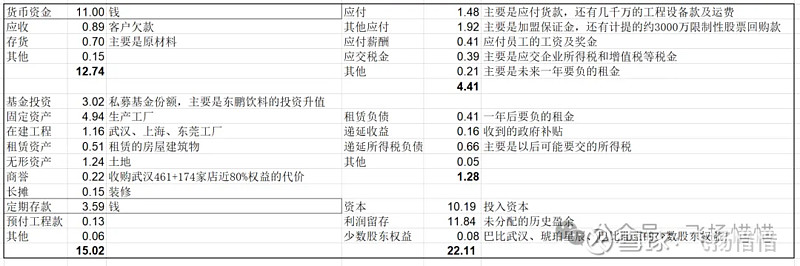

截至2023年末,巴比拥有约7亿的生产性资产,约14.6亿的现金,约3亿的私募基金投资份额,扣除掉一些经营负债,净资产价值约22亿元。

另外,根据在建工程的预算,武汉和上海工厂分别将于2024年末、2025年末完工投产,预计未来两年资本支出约9亿元。(公司的现金是足够的了)

二、成长空间

我觉得巴比未来盈利水平大概率会上升,但这是一个价值趋势分析,而不是价值与价格的关系分析。如果巴比目前的PE估值足够低,我们或许就能以“一眼便宜”来做一个简单决策,但目前似乎还不够,因为需要太多的未来假设。但为了有一个定量分析(可能是一个精确的错误),我还是做一些假设分析吧,也方便作为跟踪公司价值的衡量基准。

根据公司目前已开展的业务线,营收来源主要有两个,一是加盟店相关的特许加盟销售业务,二是团餐业/零售业务。其实这两个业务的市场空间都非常大,但并不是一个增量空间,更多是存量竞争,意味着公司的业绩增长主要来源于挤掉竞争对手的市场份额。

1)特许加盟销售业务

特许收入=加盟店数量*单店销售额

加盟店数量,取公司的万店目标,相比23年增长1倍。

单店销售额,受低线城市人均消费水平较低的影响,随着加盟店外拓存在边际下降的趋势。2018年平均销售额33万元,华东区占比92%,推测2018年华东区域平均销售额约在33万元;2023年平均销售额约25万元,华东区域占比66%,华东区域门店增幅40%,华东区域单店销售额也会面临边际下降趋势,但是中晚餐/外卖等业务会导致平均销售额增长,那么根据23年的单店平均销售额约24万元,保守倒推预测23年华东区域、其他区域的平均销售额可能分别是32、10万元(华东区域假设的越高,越保守)。假设公司未来门店数达到万家,华东华中华南三分天下,华东区域平均销售额32,其他两个区域平均销售额10(或者可以理解为万店均衡状态下,平均销售额32万元的店铺数占1/3,10万元的店铺数占2/3),得出单店平均销售额约17,相比23年下降30%。当然,正如先前所分析那样,巴比也有产品结构升级、门店升级等持续有利于单店销售额提升的积极因素,但目前来看门店销售额边际下降的趋势最为明显。

因此特许收入潜在增长倍数=2*0.7=1.4,预期收入=12.5*1.4=17.5亿元,假设年增长10%,需要7-8年。

2)团餐/零售业务

2023年团餐业务收入=3.3亿,该业务增长的主要驱动因素包括B端客户的数量,C端客户的渗透率。我无法给出一个定量的增长倍数,仍取公司提到的“业务占比一半”目标吧,预期收入=17.5亿,潜在增长倍数=17.5/3.3=5.4,假设年增速延续21-23年均值24%,也需要7-8年。

3)盈利增长空间

公司曾提到预期毛利率约28%(也与历史平均水平相符),根据历史的费率水平,经营净利率约14%。那么预期营收=17.5*2=35亿,净利润约5亿,盈利增长倍数=5/2=2.5。

2023年营收约16亿,经营净利约2亿,假设7年后达到预期目标,营收复合增速12%,净利复合增速14%,这个增速实际上非常契合巴比的业务实质,是一个慢工出细活、温火熬香粥的商业活动。

三、估值方法

1)估值基准

如何确认估值基准,我也没有一个成熟的答案。目前我的理解是将同等级债券/国债利率作为估值基准,比如说(未来而非历史)5-7年的同信用等级的债券利率或者国债利率,再比如合理/买入估值约为4/3或者2倍的债券利率。

企业所有权类似于未贴息票的债券,高于债券利率部分则是对股权风险的一种补偿。从长期资金的投资流向来说,债券、股权等金融资产是一种可替代的选择,都适用于未来现金流折现定律,所以将债券利率作为一个估值基准是可以理解的。但我对此有所疑惑,总觉得股票市场主要资金的估值基准不是无风险的10年期国债利率或者可以计算出来的同等级债券利率,而是要高的多。

但如果涉及到精确计算,理应使用未来的利率,因为利率是变动的,这又涉及到假设。我们只能结合历史数据做一些推测,过去十几年国内10年期国债率整体是下滑趋势,平均值约3%+,高等级债券利率会比无风险的国债收益率高(如+1%),计算得出基准利率约3%-4%,而合理/买入收益率=4.7%/7%,对应合理/买入估值倍数=22/15。

2)机会成本

如果说估值基准是从市场资金投资选择角度来看的,那么机会成本才是我们自己的选择估值基准,比如我们预期收益率是8%+,对应估值就是12倍-。而我们的预期收益率,一方面来源于估值基准+一定的安全边际,另一方面也来源自于我们可选择投资标的比较。

3)稳态估值和潜在回报

假设营收和净利润达到预期后,巴比公司进入稳定期,净利润不再增长,盈利全部分配,我们该如何给它定价呢?答案应是机会成本=12倍-。

公司目前估值40亿,-非经营性金融资产3亿-待分配红利1亿,持续经营估值36亿,目前经营估值36/2=18倍。

潜在回报倍数=估值下降倍数*盈利增长倍数=(12/18)*(5/2)=1.67,历时7年,年化潜在回报率=7.6%(未考虑期间红利,2.5%+)。

4)经济商誉估值

那从资产出发进行定价呢?公司稳态ROE水平约25%,为预期回报率8%的3倍,那么我们就可以给其估值为净资产的3倍-,溢价部分暂且理解为经济商誉吧。

截至23年末,公司经营净资产=22-3-1=18,经营估值=18*3=54亿,+3+1,最终计算得出市值=58亿。目前市值40亿,大概折价31%(公司本身的潜能也确实没有发挥出来)。

所以整体看下来,我感觉巴比目前估值不是一眼便宜,但可以算过来账。

四、潜在风险

巴比最吸引我的点是它门店开拓的确定性,以及To C预包装业务发展的可能性,虽然业绩增速不快,但确定性很强,先前也多有介绍了。但我对巴比也有一些顾虑,主要就是并购策略可能出现的误判风险。

1)经营节奏的稳健性

我觉得公司经营节奏可能出现两方面问题,最主要是并购策略可能存在误判风险,另外是产能扩张可能存在的低效风险。

关于并购策略,公司融了钱之后,资金充裕,行业并购可以加快市场开拓,这本身是一种优势,但需要评估其影响与效果。2021-2022年,公司花费约2200万并购了中饮武汉80%的权益,旗下有好礼客、早宜点近500家门店,对于其加盟店,巴比会将优质门店翻牌为巴比,并购后华中区域巴比门店一直增加,而非巴比店在减少,可以理解为一笔市场开拓费用?但2023-2024年,公司与南京蒸全味的合作,还未公布并购价格,股权比例仅51%,且保留了蒸全味品牌及其开拓人员,这样并未减少巴比与蒸全味的竞争,只是买了近200家其他品牌店的供货权,那未来巴比加盟店在南京等地的市场开拓策略会是怎样的呢?(不过200家门店并不算多)

关于产能扩张策略,同样得益于资金实力增强,公司进行全国化区域扩张时,产能需要先行建设,这是非常合理的经营步骤,并且快速增长的团餐业务对产能需求也很大。但公司2023年广州工厂的产能利用率仅42%,新的东莞工厂2024年3月就又投产了(产能2.3万吨,比广州工厂还大),感觉华南地区产能扩张的速度似乎太快了?(另外,现武汉工厂产能利用率62%,武汉新工厂24年末预计投产,预算投入4.5亿。不过现武汉工厂好像是并购的80%股比子公司,本身资产价值较少。)

2)其他风险

我看很多投资人关注猪肉价格波动对公司毛利的影响,其实从长期视角来看就还好吧,尤其是猪肉在总成本占比并没有太高。根据招股书,公司自产产品成本占总成本约65%-68%(其中直接材料占比45%-48%),根据2023年12月19日上证E互动问题回复,猪肉采购成本占公司自产产品总成本的35%,即猪肉占总成本比约24%。

*免责声明:本文所提到的观点仅代表个人意见,并非荐股。