评估一项生意的经营特性,成长性是其中极重要的一个维度,因为公司盈余再投入所带来的复利效应是高投资回报率的根本。

在研究巴比食品的时候,我似乎很容易对公司加盟门店的增长得出一个大概率的判断结论,具体原因已经在“巴比食品,增长的确定性”一文中进行了分析。但除了加盟门店的扩张外,影响公司成长性的其他重要因素有哪些呢?

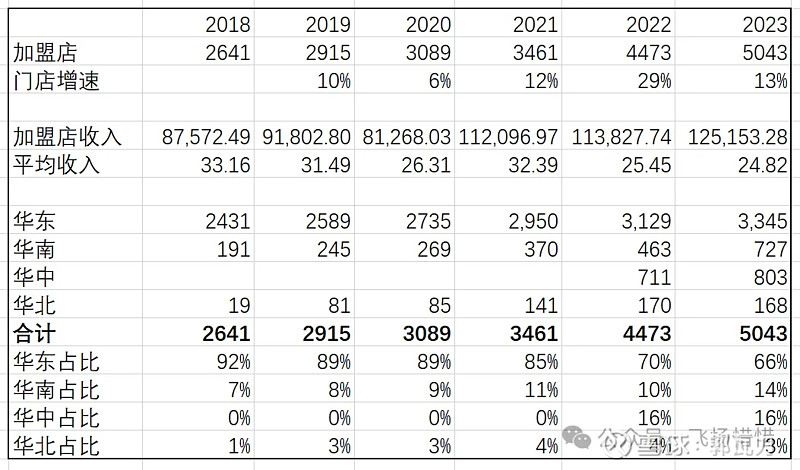

一、单店特许销售收入

首先要区分两个概念,公司单店特许销售收入是指公司向加盟店的馅料、成品等食材的销售,对应的是门店向公司的采购额。加盟店是自负盈亏的,其销售收入是指向最终消费者销售包子馒头等即食产品的营业额。两者之间的联系是显而易见的,公司单店特许销售收入将取决于加盟店单店营业额。

通过近几年数据可看到,2022年-2023年,随着华中、华南地区门店的快速开拓,公司加盟店特许平均销售收入有所下滑,根据公司投资者活动纪要,推测原因为华中(涉及到并购)及华南门店的单店营业额弱于华东地区,可能与人口密度、消费能力以及新开加盟店营业期较短相关。

那么,公司单店特许销售收入会持续下滑吗?答案没那么简单。

1)有利因素

公司年报中披露了直营门店的营业额数据,但受限于数量较少,且主要分布在上海市,无法代表加盟店营业额的平均表现,但也给了我们观察公司加盟门店营业额发展趋势的一个窗口。公司直营店营业额21-23年明显高于20年之前,原因为公司自21年开始统一管理门店(包括加盟店)外卖业务,拓展了门店午晚餐时间段的营业收入(馄饨、面条、拌粉、水饺等产品为主)。

通过外卖开展的中晚餐销售,扩大了既有门店的营业时间,经过三年发展应该也到了一个成熟的覆盖率状态,是一个不可持续的增长动力。站在当前时点,更重要的可能是产品结构升级、门店升级带来的销售增长,比如公司推出的牛肉包等更高单价的新品,午晚餐品类的丰富,又比如新增有堂食位置的门店。另外,随着时间流逝,沉淀下来的门店平均销售额会比新加盟门店销售额高,也是一个有利因素。(10年以上店龄的订货额超过40万/年)

2)不利因素

加盟店所在位置(商业点位)是影响一家店铺营业额/盈利能力的核心因素,以上海为中心的华东区域人口密度大,消费水平高,自然是最为核心的商业点位,其他区域新加盟店铺营业额有边际下滑的趋势,直至各区域加盟店数量占比趋于均衡状态,或者说各营业额区间门店分布均衡,目前还无法判断均衡状态的单店特许销售收入金额。

3)特许加盟业务收入展望

我们可以大概率判断加盟店数量将会持续增长,但我们也看得出近两年单店特许销售收入明显低于过去,且随着非华东区域门店占比的提升,单店特许销售收入可能会持续下降,特许销售收入=门店数量*单店收入,所以假设门店数量扩大一倍,单店收入下降30%(该假设需要持续跟进),总体收入将增长50%。

二、团餐/零售业务,冉冉升起

虽然名为团餐业务,但是实际上包括两个截然不同的业务,一个是To B业务,面向企事业单位、食材供应链公司、连锁餐厅/便利店;一个是To C业务,暂通过电子商务平台面向终端消费者。在这两个市场中,公司属于新进入者,并且市场非常的大,我认为团餐业务将是公司营业收入的第二增长极。(公司曾提到该业务预期将占比一半)

2023年公司团餐业务营收未增反降,主要原因是公司22年Q2上海保供因素导致的高基数,21-23年两年复合增速约为24%,依然属于一个较快的增长速度。

对于To B业务,公司最先切入的应该是企事业单位食堂,2022年开始发力连锁餐饮渠道、便利店渠道,2023年通过食材供应链公司还切入了北美、澳大利亚等市场,该业务属于定制化业务,具有一定的供应粘性,公司目前针对客户群还开拓了预制菜业务。

对于To C业务,公司自2020年开始预包装食品的试销推广,通过美团小象、叮咚买菜、京东等电子商务平台进行销售。但是To C预包装食品最大的市场在于商超,该渠道对于经销商网络的铺设极其依赖,公司目前似乎并未打算重点经营。而对公司这样的市场新进入者,新兴电商平台是渠道变革背景下的一个好机会。

*免责声明:本文所提到的观点仅代表个人意见,并非荐股。