昨天晚上与大家一起看了凯莱英的港股招股说明书,发现中国CDMO市场2020-2025预期复合增速高达31.3%,如果一个行业能够有这么高的增速,龙头企业自然发展速度会更快。可见这个行业还处于快速发展中,摘取招股说明书中的部分内容,加深大家对CDMO市场的认知。

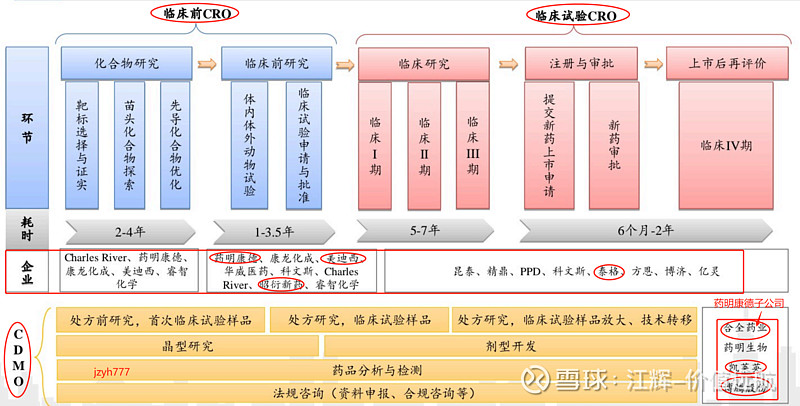

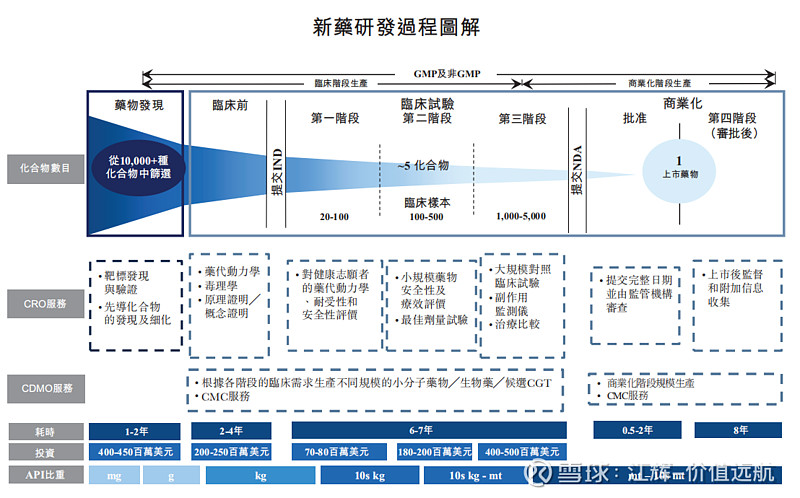

一、CRO及CDMO在新药研发过程中的作用

在中国,2020-2025年新药研发复合增长高达15%,这也为CXO行业的发展提供了保障。

二、全球CDMO市场及国内CDMO市场驱动的五大要素

以下五個驅動因素主要推動了全球CDMO市場的增長:

• 研發投入增加:隨著藥物研發支出的增長以及在研藥物數量的增加,製藥公司在藥物研發階段及未來商業化階段都需要更多的外包生產服務,這有望推動全球CDMO市場的增長。

• 小型製藥公司及生物科技初創公司的增長:小型製藥公司及生物科技初創公司的研發支出從2016年的92億美元大幅增長至2020年的151億美元,複合年增長率為13.3%,預計到2025年將進一步增長至249億美元,複合年增長率預計為10.5%。該等小型生物技術╱製藥公司通常專注於藥物發現階段,自身並無生產能力,因此為CDMO公司提供了新的市場機會。

• 藥品管線分散化:隨著中小型製藥公司及生物科技初創公司在新藥審批中所佔份額持續增長,大型製藥公司及中小型製藥公司都更願意將其部分研發及生產業務外包給CDMO公司,作為縮短上市時間、節省成本、確保合規性及重新分配內部資源的一種手段。

• 製藥企業藥品價格壓力增大:許多國家政府的醫療費用控制舉措和專利到期後的仿製藥競爭給藥品價格帶來了強大的下行壓力。例如,根據弗若斯特沙利文的資料,中國醫療報銷系統的近期變動帶來了巨大的價格壓力。

• 生產工藝及監管要求日益複雜:隨著藥物分子結構變得越來越複雜和cGMP標準的應用越來越普遍,製藥公司越來越多地依賴於CDMO以獲得先進的藥物開發及生產技術以及特定的專業知識。此外,作為提高效率的舉措的一部分,在藥物開發過程的早期階段與CDMO合作的趨勢越來越明顯,而且由於高技術轉移成本及合規風險,在藥物研發過程後期更換CDMO公司的可能性不高。

除全球CDMO市場的主要驅動因素外,中國CDMO市場的主要驅動因素還包括:

• 有利的行業環境:在中國正在進行醫療改革的背景下,過去幾年生物技術公司及藥物製劑管線的數量呈指數級增長,該增長得到了多個貢獻因素的支持,包括政府精簡審批程序並鼓勵藥物創新的政策,生物技術行業人才庫和技術不斷累積,政府及私營部門向製藥行業提供的融資增加,以及尚未產生收入的生物技術公司進入公開市場的機會增多。該等生物科技公司的出現為國內CDMO企業提供了巨大的市場機會。

• 新興市場發展:隨著全球價值鏈向新興市場轉移,各大製藥公司加大在華戰略佈局,亞洲CDMO正逐漸搶佔歐美同行的市場份額。

• 優惠的政策及法規:行業優惠政策的出台以及監管體系的不斷完善,有利於中國CDMO市場的發展。

• 人才與技術:中國的CDMO公司擁有高素質專才,可以不斷推進和優化其生產工藝,開發前沿技術平台,從而提升國內CDMO公司在全球市場的競爭力。

三、全球CDMO及国内CDMO市场的复合增速

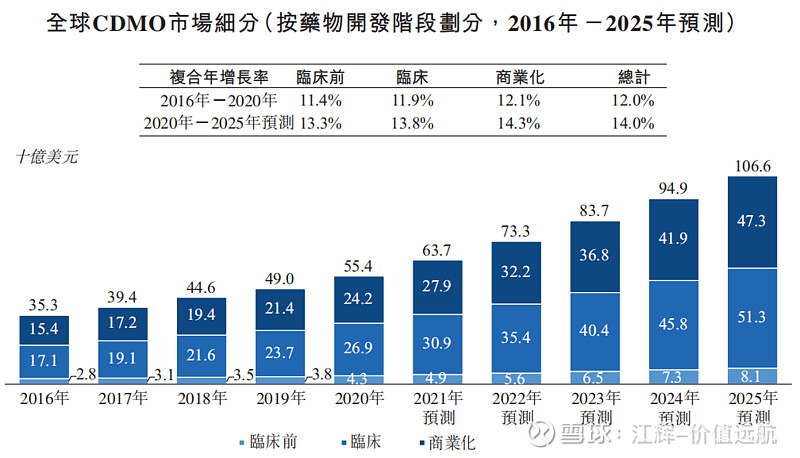

由於醫藥行業的外包趨勢日益增強,CDMO逐漸成為製藥公司價值鏈中不可或缺的一部分,CDMO服務的市場規模比整個醫藥市場的擴張速度更快。根據弗若斯特沙利文報告,全球CDMO市場從2016年的353億美元增至2020年的554億美元,複合年增長率為12.0%,超過同期全球醫藥市場的3.0%。預計這一增長將持續下去,到2025年全球CDMO市場預計將達到1,066億美元,即自2020年至2025年複合年增長率為14.0%,而同期全球醫藥市場的複合年增長率預計將為5.7%。下圖顯示按藥物開發階段劃分的全球CDMO市場規模的更多詳情:

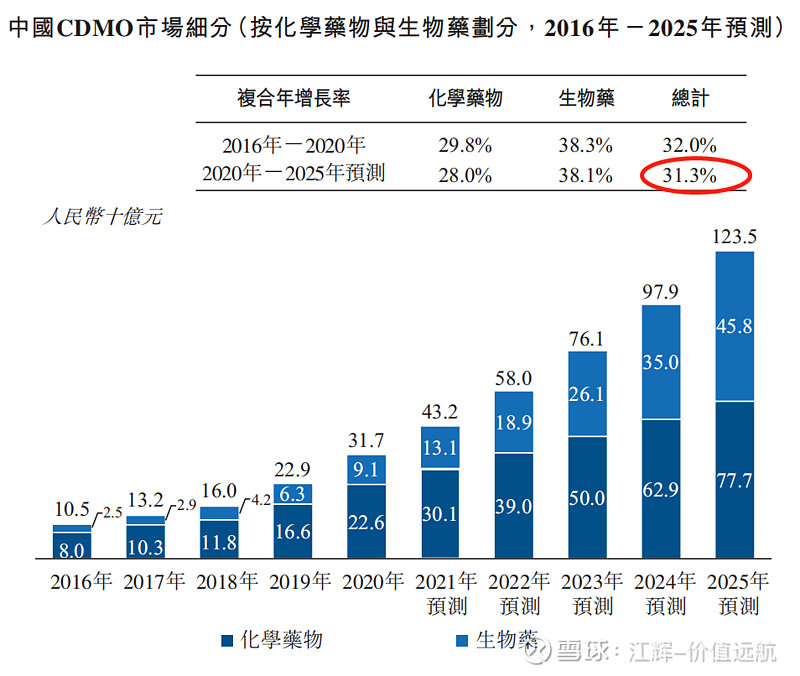

在醫藥市場擴張、政府優惠政策等諸多積極因素的推動下,過去五年中國CDMO市場的增長率超過全球CDMO市場。自2016年至2020年,中國CDMO市場從人民幣105億元強勁增長至人民幣317億元,五年的複合年增長率達32.0%。預計這一增長將持續下去,到2025年市場規模預計將達到人民幣1,235億元,即自2020年至2025年的複合年增長率為31.3%,遠高於預計的全球複合年增長率14.0%。下圖顯示按藥物類別及藥物開發階段劃分的中國CDMO市場明細:

四、CDMO市场竞争格局

CDMO市場競爭激烈且高度分散。全球至少有600家CDMO公司,其中至少30家在中國。排名前15名的行業參與者約佔全球CDMO市場的37.8%。少數大型跨國CDMO公司在美國和其他海外市場佔據主導市場地位,其次是一些專注於不同地理區域及細分市場的規模小得多的參與者。

全球原料藥CDMO市場由Patheon(賽默飛世爾附屬公司)、Fareva 以及龍沙主導,彼等為於CDMO服務擁有綜合業務佈局的跨國公司,其次為兩家更專注原料藥開發的中國公司(無錫藥明康德以及本公司)。

按2020年的收入計,凯莱英為全球第五大原料藥CDMO,擁有1.5%的市場份額,且為中國本土最大的商業化階段化學藥物CDMO,擁有22.0%的市場份額。