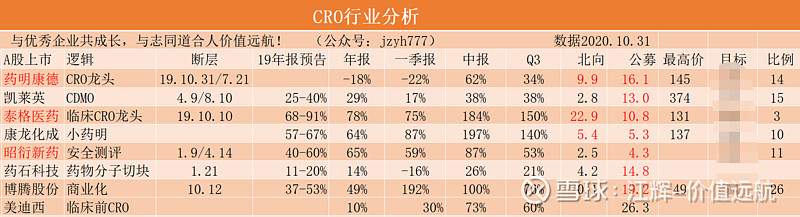

CRO行业,Q3业绩呈现快速发展

三季报已经公布完毕,上市公司的业绩也是几家欢喜几家愁。你关注的行业和企业业绩如何呢?今天我们一起看一下CRO行业重点上市公司的三季报业绩情况(语音中有具体交流,扫码关注公众号江辉价值远航):

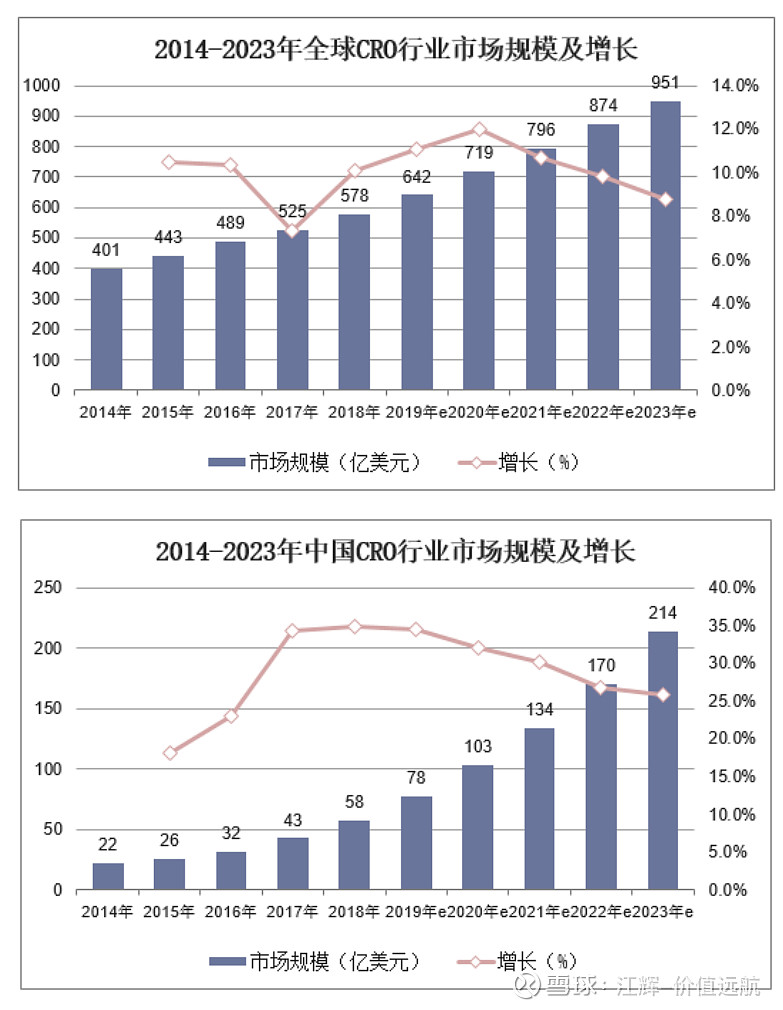

CRO行业在中国近十年才逐步发展起来,因此整个行业保持着快速的发展。相对于发展成熟的全球CRO行业,中国CRO发展的速度更快。

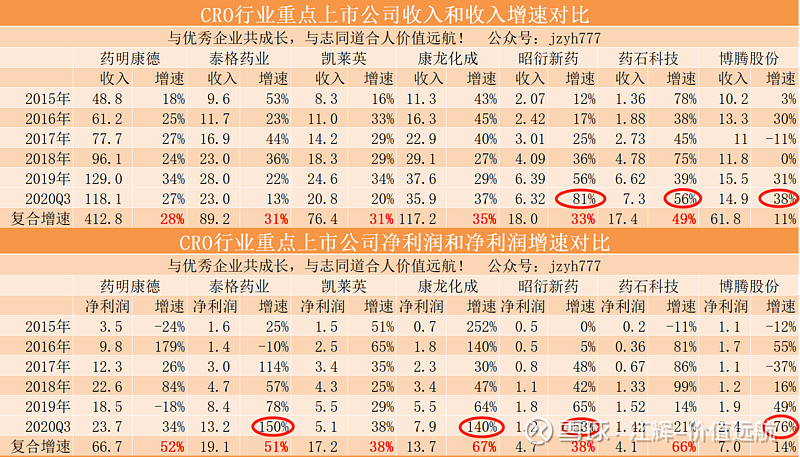

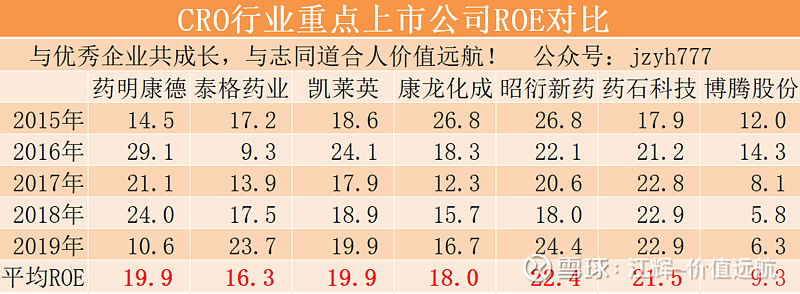

重点上市公司的主营收入、净利润及其增速,毛利率、净利率,ROE情况我做了统计,分享给大家。

重点说一下泰格医药的净利润和扣非净利——商业模式。

泰格医药三季报净利润增速很高,但是扣非净利润增速并不高,这是为什么呢?很多朋友不理解,主要原因在于泰格医药的公允价值变动和投资收益。这就需要很好地理解泰格医药主营业务的构成了。

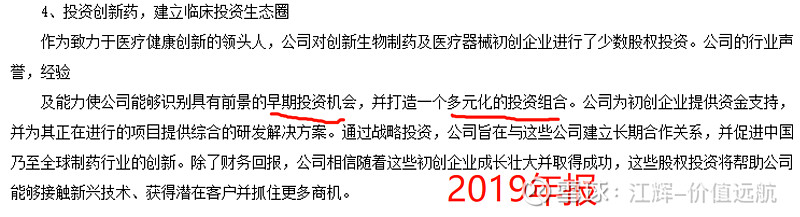

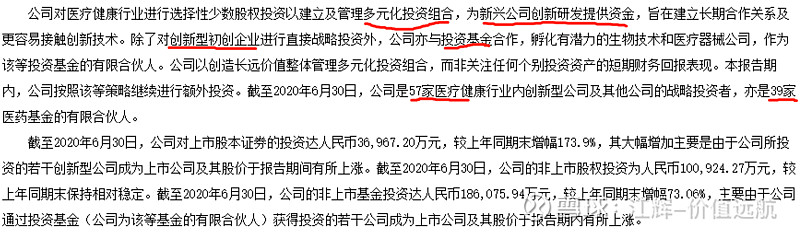

泰格医药是一家专注于研发后期的临床试验和数据管理的CRO公司。但是近些年泰格医药在不断进行对外投资,据其半年报显示,截至2020年6月30日,泰格医药已经是57家医疗健康行业内创新型公司及其他公司的战略投资者,亦是39家医药基金的有限合伙人。至今年6月30日,其非上市基金投资达到了18亿元之多,较去年同期末增幅高达73.06%。

分别看一下在泰格医药2019年年报和2020年中报中相关的描述:

据统计,今年至今,泰格医药已经发布相关投资公告15次,拟出缴总金额达20亿元。仅10月20日,一口气发布6个投资公告,拟出资总额达8.8亿元。其中,对苏州泰福怀谨创业投资合伙企业(有限合伙)拟出资6亿元,重点投资生物医药、生物技术、医疗健康及相关领域的企业。作为行业送水人,今年8月份,泰格医药成为国内继药明康德、康龙化成后第三家“A+H”两地上市的CRO公司。昭衍新药也将奔赴香港上市。据泰格医药港股招股书披露,2017年至2020年3月,泰格医药在全球参与了400多个临床研究项目,并帮助四个肝病、肿瘤药物上市。

不仅仅是泰格医药,药明康德也是一系列的对外投资行为,说明这些头部企业正在搭建平台,通过“赋能”,在扩大规模的同时,拉长产业链,提高企业竞争力。

只有持续不断地动态的跟踪行业和企业的发展,你才能对赛道和企业有更全面的认识,行业和企业不同的发展阶段,会有不同的战略,你要尽量把自己放在企业管理层的角度来考虑问题,企业为什么要这样做,如果不这样作会出现什么样的后果等。至于已经公布的三季报,是否超预期,二级市场自会给出答案,但我更希望大家把焦点聚焦在行业和企业的发展,而不是短期的股价波动。

重点企业三季报:

药明康德:

前三季度实现营业收入118.15亿/+27.3%;净利润为23.68亿/+34.2%;实现毛利44.23亿元,同比增长20.8%。

第三季度,营业收入45.83亿/+35.4%,收入增速较第一、第二季度显著加快。其中,受益于小分子药物发现和药物分析测试服务的高速增长,公司中国区实验室服务收入增长38.9%至23.38亿元。同时,公司“跟随药物分子发展”的商业模式持续驱动收入强劲增长,CDMO服务收入增长54.9%至15.48亿元。此外,美国区实验室服务、临床研究及其他CRO服务也分别有3.72亿元和3.15亿元收入进账。

报告期内,公司新增客户超过900家,活跃客户超过4100家,通过高品质、高效率的服务,公司保持着较强的客户粘性,期内来自原有客户收入111.09亿元,同比增长29.1%,来自新增客户收入7.06亿元。

单纯看财务数据,尤其是扣非净利润的话,药明康德的三季报的确不尽如人意。但如果关注他的收入增速的话,依然保持着快速的增长。尤其是7-9月份,增速高达35%,也即疫情期间,收入恢复的比较快。药明康德目前已经走向平台型的医药外包公司,只要收入端能够持续增长,净利润迟早会释放出来。

泰格医药:

三季度营业收入23亿元/+13.27%;净利润13.18亿/+149.57%。扣非净利润4.98亿/+13.57%。其中,第三季度净利润3.19亿/+81.37%,扣非净利润1.9亿/+29%。

公允价值+合并报表+资产处置,大约2个亿左右,这是未来CRO到发展的方向,通过兼并做大,通过投资看好的药或者公司享受投资收益,药明康德也是这样。财务费用增加是因为发行H股。

总体来看,超预期。通过三个季度的扣非净利润和增速对比来看,泰格医药恢复的比较快。尤其是7-9月份,收入增长22%,扣非净利润增长29%。

由于泰格医药对外投资越来越大,因此净利润波动也会比较大,大家要适应泰格医药、药明康德等类型股票的这种财务状况。未来新公司合并报表或者处置资产,会是常态,也是盈利的一种方式。

凯莱英:

前三季度公司实现营业收入20.83亿/+19.53%;实现归属于上市公司股东的净利润5.06亿/+38.12%。7-9月营业收入8.17亿/+25.79%;实现归属于上市公司股东的净利润1.91亿/+38.94%

未来2年有望继续保持30%+的净利润增长。一季度受到疫情影响,收入端受到影响。二季度、三季度快速恢复,前三季度实现5.1亿净利润,增长38%符合预期。公司Q3仍处于订单执行较多而确认收入较少的阶段。9月末公司存货为 6.73亿元,比6月末净增加1.05亿元,公司在执行未交付订单金额充裕,转化为收入只是时间问题。

高瓴参与定增业绩尘埃落定。好事多磨,最终高瓴资本毅然选择溢价参与定增,说明高瓴资本对这一赛道的看好。全球药品创新环境与药企外包意愿仍朝着有利于CRO行业成长的方向发展。国内创新药也陆续进入NDA-上市阶段,外包放量可期。而高瓴创始人兼CEO张磊在自撰的《价值》书中就谈到,作为凯莱英的长期支持者,将继续推动旗下医疗产业平台和被投企业生态,提升其服务创新药公司的广度和深度,在小分子、核酸、生物药CDMO以及创新药临床研究服务等公司新业务领域开展深入战略合作。

昭衍新药:

2020年前三季度公司实现营业收入6.32亿元/+81.23%;实现归母净利润1.18亿元/+53.19%;扣非归母净利润9856万元/+61.34%;经营性现金流净额2.24亿元/+130.41%。

Q3单季度实现营收2.34亿元/+58.65%,归母净利润0.43亿元/+ 15.85%,主要受公司Q3股权激励费用摊销拖累及研发支出增加所致。7-9月份净利润增速低于预期。

公司立足临床前药物毒理学评价,是国内安评领域的龙头,充分享受CRO行业高景气度。公司行业资质齐全,业务经验丰富,是国内首家通过美国FDA GLP 检查,并拥有CFDA、OECD、韩国MFDS GLP认证资质,AAALAC(动物福利)认证的临床前安评机构。截止2020年8月31日,公司全部待交付订单金额达17.6 亿,安评业务2020Q3新增订单金额约5亿元,订单需求较为旺盛。

公司实验用动物也出现提价情况。

博腾股份:

前三季度实现营业收入14.9亿元/+37.6%;实现归母净利润2.4亿元/+76%。Q3实现营业收入5.6亿元/+23%;实现归母净利润1.1亿/+53.5%.

前三季度CRO业务实现收入4.5亿/+48%;CDMO业务实现收入10亿/+33%,CRO和CDMO业绩继续保持高速增长,导流效果也开始逐步凸显。

在生物CDMO领域,公司预计GMP车间将于2020年11月完成验证后投入使用,苏州博腾已经签订首个客户订单;同时,制剂CDMO业务上海技术平台预计2020年11月可以开始承接制剂CDMO实验室服务。公司原料药CDMO业务、生物CDMO业务和制剂CDMO业务“三驾马车”布局雏形显现。

康龙化成:

前三季度实现收入、归母净利润、归母扣非后净利润分别为35.9亿/+36.5%、7.89亿/+140.3%、6.06亿/+85.4%。其中Q3单季实现收入、归母净利润、归母扣非后净利润分别为13.9亿/+40.7%、3.1亿/+85.6%、2.44亿/+42.3%。

Q3单季收入环比+12.9%,创单季度新高,延续上半年高增速。分板块看,前三季度实验室服务收入23.3亿/+37.6%,预计海外疫情下有收获更多转移订单(尤其是生物科学)且未来也具有较好的持续性;CMC收入 8.3亿/+36.5%,预计前端项目充分发挥工艺技术开发优势同时后期项目也在增加;临床研究服务收入4.14亿/+32.1%)\,预计海外放射性同位素平台服务稳定增长同时国内临床服务持续恢复。

美迪西:

前三季度实现营业收入4.3亿/+38.3%;实现归母净利润7476万/+60%;实现扣非后归母净利润7171万元/+64%,受益于公司新签订单增速较快,2020Q3公司收入端增长50.2%,提速明显。