周五晚上泰格医药发布了中报业绩,有点“雷”人。一是归母净利润高增长,而扣非净利润增速只有个位数;二是半年报制作很“粗糙”,多处内容混乱或遗漏,一时间泰格医药成了讨论的焦点。我也发表一下自己的浅见,欢迎大家有理有据交流。

基础数据

收入14.52亿/+8.58%;归母净利润9.99亿/+183.66%;扣非归母净利润3.03亿/+5.32%。扣非净利润增速只有个位数,略低于预期,说明疫情对临床的影响还是蛮大的。

非常规性损益7.4亿元,占总净利润比例为71%。2018年及2019年中报分别为0.4亿和0.77亿,占当期中报净利润(2.3和3.8亿)比例分别为11%和19.5%。 非常规性损益=投资净收益+公允价值变动净收益+资产减值(如商誉减值)+营业外收入(如政府补助)+营业外支出(如捐赠)+非流动资产处置损失。

毛利率48.46%,同比增长1.9%;净利率71.35%,同比增长152.27%;ROE为21%,同比增长85.68%。

经营活动净现金流净额2.2亿/+74.26%。经营活动净现金流净额/净利润比值为0.21,盈利质量较弱。近三期半年报,经营活动净现金流净额/净利润比值分别为0.85、0.33、0.21。需要持续关注。

管理费用1.82亿,同比增速21.4%,增速快于营收增速。

说一下非常规性损益:

(1)投资收益9980万,这个收益是股权转让,已经落袋为安了

(2)公允值变动6.33亿,这个是体现在账面上的,没有变现之前一直会有变动。(57家战略投资者,39家医药基金有限合伙人)

泰格医药主要是在临床服务阶段发现优质的初创企业之后进行投融资,形成一定的合作关系,业务上也有互补关系。一旦药企壮大,可以把临床业务委托给泰格医药来做,这也算是泰格自身的一个优势。当然,失败也会存在着减值,影响当期利润。

当然,这么大的增长比例肯定不是常态,但如果每年都能因投资收益的确认变现收益,对净利润的增长来说也并非坏事。

说一下主营收入:

泰格医药主要从事的是临床研究,新冠疫情对其影响比较大。药明康德的临床研究业务收入5个亿,增长也仅有5.92%。

临床研究的核心在于对接上游的各类资源,一方面是具备药物临床试验资格的医疗机构,一方面是临床服务所需的各行业的顶级专家。这两面,泰格医药耕耘的时间早且长,具有一定的优势。泰格医药在国内临床研究领域排名第一,第二的就是药明康德。

临床研究领域竞争比较激烈,市场占有率的提升也是一个漫长的过程,泰格医药通过并购方式走马圈地也是为了提高市场份额。

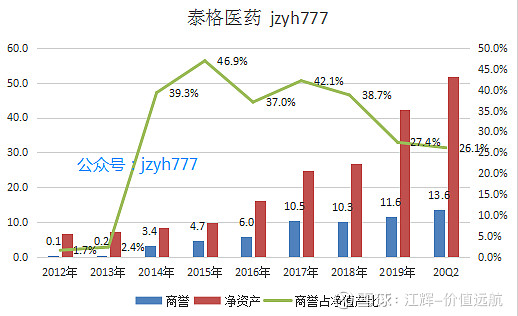

说说商誉

形成商誉不可怕,可怕的是商誉持续的减值。商誉是企业并购扩张过程形成的,如果业绩完成承诺,就不存在减值,而业绩低于承诺,就会形成减值,说明溢价收购并没有真正带来业绩的增长。对于商誉,一方面关注绝对数额的增长幅度和历次的减值情况,一方面关注商誉占净资产的比重,用发展的眼光看待问题。

2015-2019年的五年内,泰格医药的商誉由4.7亿元增加到了11.6亿元,增长了147%。2015-2019年,泰格医药商誉账面价值分别为4.7亿,6亿,10.49亿元、10.33亿元和11.58亿元,商誉规模超过10亿元。2020中报提高至13.55亿。但因净资产不断提高,商誉占净资产比例由之前的37%以上,下降到现在的27%以下。

总体来看

泰格医药临床研究方面依然处于国内领先地位,企业的投融资及并购也是围绕临床研究进行。尽管形成商誉,并有减值,但处于快发展期,并购有利于市场份额的提升。至于中报的业绩,并没有那么差。看长看远,一方面是主营业务及净利润能否在后期持续恢复,一方面是投资收益能否常态化变现。

医药行业,机会和风险并存,研究好企业,寻找好价格,才能获得好收益。本公众号jzyh777继续聚焦医药行业,让我们一起跟随优秀企业一起成长,与志同道合的人价值远航。扫码关注公众号江辉价值远航

@今日话题 $泰格医药(SZ300347)$ $药明康德(SH603259)$ $凯莱英(SZ002821)$

凯莱英:1、CDMO行业的尖兵凯莱英 2、高瓴资本包圆定增,还送大礼

药明康德:1、药明康德深度分析 2、外资为什么要高举高打药明康德

3、药明康德,最值得关注的CRO龙头 4、药明康德扭转颓势,二季报超预期

泰格药业:1、高成长的临床CRO龙头 2、业绩持续高增长,泰格医药三年能翻番吗?